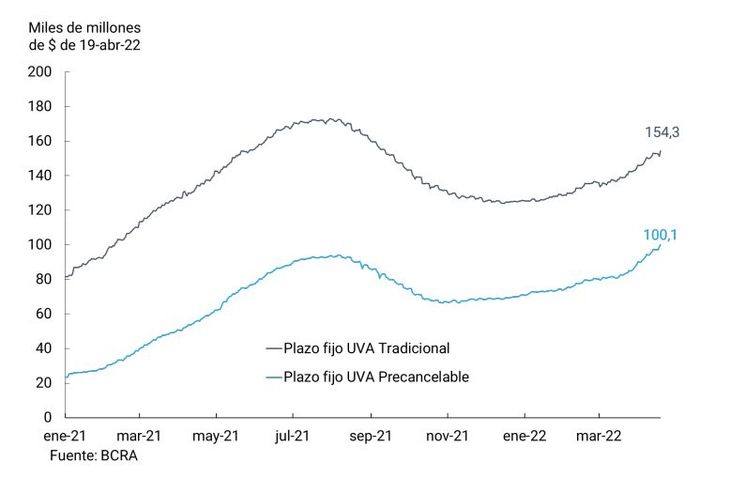

Estas colocaciones -sumadas las tradicionales y las precancelables- alcanzaron a fines de marzo un saldo de más de $250.100 millones, posicionándose a precios constantes en un nivel similar al de mediados del año pasado, cuando habían registrado el máximo valor.

Producto de la aceleración de la inflación, que en el primer trimestre superó el 16%, los depósitos a plazo en Unidades de Valor Adquisitivo (UVA) crecieron desde fines del año pasado, con una fuerte aceleración a partir de marzo, destacó el Banco central (BCRA) en un comunicado.

Estas colocaciones –sumadas las tradicionales y las precancelables– alcanzaron a fines de marzo un saldo de más de $250.100 millones, posicionándose a precios constantes en un nivel similar al de mediados del año pasado, cuando habían registrado el máximo valor.

Ambos tipos de instrumentos ajustables por el Coeficiente de Estabilización de Referencia (CER) se incrementaron en el último mes (promedio móvil a 30 días): la subida fue de 7,8% para las colocaciones tradicionales y de 12,8% para las precancelables, con datos al 19 de abril.

Para el 2022, especialistas consultados por el Banco Central en el Relevamiento de Expectativas del Mercado (REM) proyectan una inflación del 59,2%.

Cómo funcionan los plazos fijos UVA

Los tipos de instrumentos a plazo ajustables por el Coeficiente de Estabilización de Referencia que existen son los tradicionales y los precancelables. Los primeros se instrumentan en pesos y se convierten en UVA al momento de la colocación. Al finalizar el plazo de inmovilización se calcula el interés devengado y se convierte el capital actualizado según el valor del UVA del momento (cuyo precio se actualiza continuamente en función del CER).

El plazo mínimo de colocación de este instrumento es de 90 días.

Los depósitos a plazo en UVA con opción de cancelación anticipada tienen también un plazo de 90 días, pero el ahorrista puede hacer uso de la opción de precancelación a partir del día 30. La tasa que pagan estos instrumentos es diferente si se precancela o si se mantiene hasta su vencimiento.

En el primer caso, la tasa de interés nominal anual es fija en pesos y actualmente se ubica en 41% (la tasa efectiva anualizada es de 49,66%). En el segundo caso, y de tratarse de personas humanas, se paga una tasa de interés mínima garantizada de UVA + 1%.

Fuente: ambito