El sistema impositivo y normativo “premia” el uso de un medio “ineficiente”, que sobrecarga costos materiales, operativos (cajeros, seguridad) y ambientales.

“El uso del dinero en efectivo nos causa más daño como sociedad de lo que nos damos cuenta; informalidad, inseguridad, exclusión financiera e impacto ambiental son solo algunos de sus efectos”.

Javier Bolzico, presidente de la Asociación de Bancos Argentinos, planteó la necesidad de “avanzar en la digitalización del uso del dinero en la Argentina” como “uno de los grandes desafíos que tenemos” en el país. Y planteó la necesidad de una “política nacional -de Estado- efectiva contra el uso del dinero en efectivo”.

El directivo esperancino presentó la “Iniciativa del Dinero Digital en la Argentina”, durante un agasajo a la prensa en el piso 28 de la torre que César Pelli diseñó para el Macro, en Retiro. Explicó que el papel moneda que sorprendió a Marco Polo hace más de mil años y tuvo apogeo en los últimos tres siglos, nos “hizo eficientes como sociedad” pero hoy “es obsoleto”.

El informe de Adeba expone que durante 2020, sólo los gastos en materiales para emisión monetaria en el país, ascendieron a US$118 millones. A esto se deben adicionar los gastos de atesoramiento, transporte y destrucción del efectivo. “Aumenta el costo operativo a la actividad financiera”, señala el documento.

Bolzico añadió costos como los medioambientales o la exposición a la delincuencia, así como las barreras que supone para los excluidos del sistema financiero que no pueden registrar operaciones.

Extracción y depósitos de efectivo

Extracción y depósitos de efectivo

“Fenómeno multicausal”

“El dinero digital no tiene ninguno de estos problemas pero cada vez manejamos más dinero en efectivo como sociedad”, dijo el titular de Adeba. Señaló que es “un fenómeno multicausal” por la política impositiva de niveles nacionales, provinciales y municipales.

“Gravan cuando se usa el dinero electrónico pero el mismo impuesto no lo cobran cuando la transacción es con pesos aún cuando sea formal o en blanco”.

Recordó además que mediante transferencia formal la operación se encarece 1,2% mientras que el intercambio del paquete de billetes a mano no pagan ese impuesto. “Es un premio enorme usar dinero en efectivo obsoleto”.

Expuso que las regulaciones del BCRA premian el mismo uso. “Por algún motivo se supone que el dinero físico debe ser gratis, no importa los millones que se muevan, mientras que el dinero digital tiene cargas que pagar”.

Bolzico no mencionó en su discurso el reclamo de los bancos para que se emitan billetes de mayor denominación en la medida que la inflación le quita valor al moneda. Pero reconoció que la economía informal que usa efectivo “es una parte más difícil que no ayuda al dinero electrónico”.

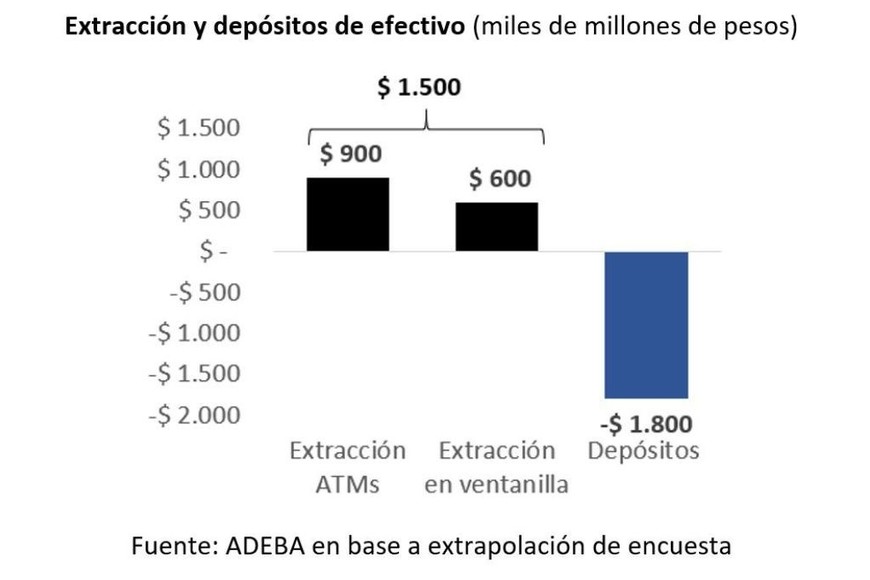

“Durante marzo de 2022, se extrajeron de los cajeros automáticos (ATMs) del sistema $900 mil millones. En tanto que los retiros por ventanilla en sucursales sumaron otros $600 mil millones, totalizando un retiro total de $1.500 mil millones; lo que equivale a 1.500 millones de billetes de $1.000, tan sólo en un mes”, dice el informe de Adeba.

“Por el otro lado, los depósitos realizados en dicho mes en efectivo ascendieron a $1.800 miles de millones”. Estos datos surgen de estimaciones realizadas de una encuesta que representa el 14% de los depósitos del sistema. Bolzico añadió que el equivalente en peso son 15 toneladas de dinero en papel.

Política, educación e inclusión

Adeba señala en su documento la falta de una política integral de “lucha contra el efectivo” que involucre a todos los niveles de gobierno. “El uso del efectivo afecta a toda la sociedad. Se debe tomar consciencia de los elevados costos económicos, sociales y ambientales que genera el uso del efectivo, para luego articular una política integral entre el sector público y el sector privado para combatir el uso del efectivo”.

También apunta a la limitada educación financiera”, a la que considera “un pilar fundamental para lograr una verdadera inclusión financiera y social. La falta de conocimiento sobre los beneficios del uso del dinero electrónico, los pagos digitales y los servicios financieros en general, hacen que las personas decidan utilizar lo conocido, pero menos eficiente: el efectivo”

La inexorable necesidad de un futuro

Esta vez no hay ahorristas que golpeen a las puertas de los bancos por la fantasía fraudulenta del peso convertible. Las entidades financieras tienen fortalezas, pero en cambio son ellas las que están acorraladas en el mundo del cepo del modelo kirchnerista.

Una prudencia impermeable fue la respuesta a las preguntas de periodistas de todo el país a los banqueros, sobre el daño autoinfligido por el gobierno la semana pasada, cuando Enarsa vendió $9 mil millones en bonos del propio Estado y desató inquietudes. Sólo ratificaron que seguirán comprando títulos del Tesoro (ya subieron las tasas que paga Guzmán) y ensayaron un pedido para que el BCRA eleve las tasas de interés de la política de referencia en 8 puntos porcentuales.

El jueves se reúne el directorio que encabeza Miguel Pesce. La Tasa de Política Monetaria es hoy 49% nominal anual y 61,77% efectiva al año. Si la autoridad monetaria se mueve -como lo viene haciendo- dos puntos hacia arriba, seguirá “desde atrás” a la inflación, cumpliendo de manera apenas fronteriza con los compromisos asumidos ante el FMI.

Dicen los banqueros -repiten- que la “bola de las Leliqs” no es un problema. Saben que las entidades no pueden ir con pesos a otro lado; incluso el Contado con Liquidación es un mercado que depende de oferta y demanda.

Si no “rollean” las posiciones ante el BCRA y el tesoro, no tienen a dónde llevar los pesos que reciben en plazo fijo. Menos aún en un momento en el que la demanda empresarial de créditos para producción es “cero”, excepto en los casos en los que el gobierno “apalanca” la tasa con subsidio. Pero el subsidio es gasto, el gasto el déficit… y así.

La buena noticia es que con tasas negativas, las empresas ya no están expuestas como al final del ciclo Macri. La mala es que el país no cumple con la pauta de tasas activas del acuerdo con el FMI y se expone a no recibir los desembolsos que dependen de las revisiones trimestrales.

Bancos y ahorristas comparten ahora la estratégica decisión de mantenerse con posiciones que no tienen alternativas. Sin otros recursos ni expectativas, Adeba propone ir al futuro con el dinero digital -es inexorable- mientras el sistema político institucional no ofrece mejores horizontes.

Quedó claro que el presidente Alberto Fernández no toma decisiones, a menos que Cristina le pase la lapicera y le dicte la letra. No hay -una vez más la prudencia impermeable- rumores sostenidos en las voces bancarias. Sí especulaciones del lado periodístico del mostrador, qué miran qué harán Miguel Pesce y Martín Guzmán, si es que la vicepresidenta no desenvaina alternativas.

Fuente: el litoral