Siete de los diez componentes mejoraron en mayo mientras que sólo tres cayeron en la comparación intermensual. Pero la falta de reservas y las negociaciones con el Fondo Monetario Internacional pueden traer un estrés.

El Índice de Condiciones Financieras rompió una racha de cuatro caídas en fila con una leve recuperación, según un informe que elabora el Instituto Argentino de Ejecutivos de Finanzas (IAEF), junto con la consultora Econviews.

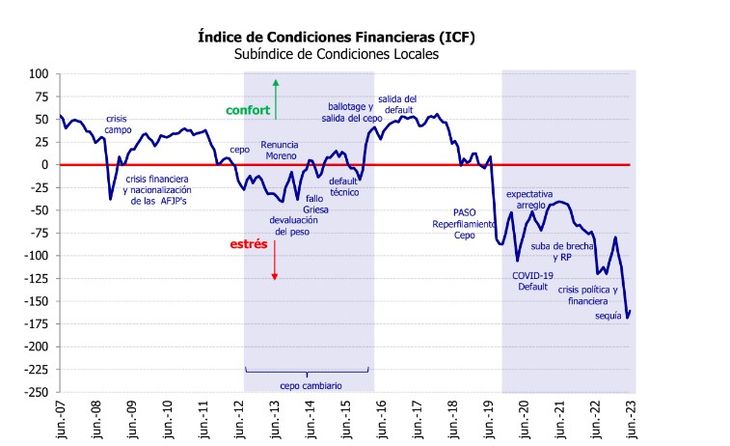

El ICF pasó de -148.9 a -143.2 puntos. La mejora provino esencialmente de factores locales ya que el subíndice argentino mejoró más de 7 puntos, mientras que los componentes internacionales empeoraron marginalmente.

El subíndice de condiciones locales se ubicó en –160.3 puntos, una mejora de 7.6 puntos. El dato de junio fue el segundo peor desde 2005 luego de mayo de 2023. El componente local del ICF está negativo desde agosto de 2019 ininterrumpidamente y lleva 47 meses seguidos en zona de estrés. Siete de los diez componentes mejoraron en mayo mientras que sólo tres cayeron en la comparación intermensual.

Cuáles fueron las variables de mejor performance en junio

- Inflación

- Devaluación esperada

- Riesgo país

Del lado negativo, las 3 de desempeño negativo fueron la tasa de interés, la confianza en los bancos y el riesgo de legislación, una variable que se distorsiona fácilmente dadas las intervenciones que hace el gobierno para evitar que la brecha cambiaria crezca.

El panorama a nivel internacional

El subíndice de condiciones externas bajó de 19.4 a 17.4, una reducción muy marginal. Este indicador se encuentra en zona de confort desde hace 6 meses. Los buenos datos laborales que salieron a principios de julio pueden inducir a un endurecimiento de la política monetaria amenazando quizás ese confort de cara al futuro. Al revés del índice argentino, el internacional tuvo 7 componentes que cayeron y 3 que mejoraron.

Entre estos últimos aparecen la volatilidad de las acciones americanas, el riesgo europeo y el riesgo emergente, algo que correlaciona con la baja del riesgo país, es decir son dos caras de la misma moneda. Entre los que cayeron, ninguno sufrió un deterioro significativo, pero se destacan la liquidez global y la confianza entre bancos. Otro que volvió a tropezar es el índice financiero respecto del S&P500, algo que viene sufriendo desde que cuatro bancos norteamericanos se fueron a pique.

Análisis de la situación de la economía argentina

La economía argentina siempre creció en forma sostenida cuando las condiciones financieras se mantuvieron en zona de confort durante un lapso prolongado. Los últimos años 4 lo demuestran claramente. El 2020 con viento de frente internacional en buena parte del año y condiciones negativas locales por todo el año, el PBI cayó 9.9%. En el 2021 el rebote del piso alcanzó el 10.4%. En 2022 la economía creció 5.2% merced a un arrastre de más de 4 puntos y algo de crecimiento genuino. En 2023 tenemos un deterioro del índice local que correlaciona con la incertidumbre propia de un año electoral y una sequía que pegará en el nivel de actividad.

La fortaleza de la economía norteamericana y en particular su mercado laboral con un desempleo de sólo 3.6% un índice de puestos laborales sin cubrir hace suponer que la Reserva Federal seguirá endureciendo su política monetaria. Esto pondrá presión no sólo sobre mercados desarrollados sino sobre emergentes incluyendo monedas.

Esto hace que probablemente las condiciones financieras estén tensionadas en los próximos meses.

Fuente: Ambito