El dato incluye tanto las cuentas radicadas en bancos (con CBU) como las de billeteras virtuales (con CVU) en el primer cuatrimestre del año. Fuerte crecimiento de las transferencias electrónicas y del e-cheq.

Durante los primeros cuatro meses de 2024 se abrieron casi 12 millones de cuentas en el sistema financiero argentino, sumando las que fueron radicadas en bancos (con CBU) y las que funcionan en billeteras virtuales (CVU). Un análisis de ese período sobre quiénes las abrieron no arroja grandes diferencias en materia de género (51% femenino, 49% masculino) pero sí muestra un dato relevante en materia de edad: el 84% de estas nuevas cuentas fue abierto por menores de 30 años.

El universo de cuentas de pago pasó de 177,6 a 189.5 millones de cuentas desde diciembre de 2023 a abril de este año, lo que implica un incremento de 11.864.091 de cuentas incorporadas al sistema. De ellas, un 35% correspondió a menores de 15 años y otro 49% pertenece a centennials, nacidos entre 1994 y 2009.

Los datos, recopilados en el Indicador Coelsa (un informe de la empresa que administra la red de pagos digitales), confirma la fuerte adopción de los medios digitales para manejar el dinero por parte de las generaciones jóvenes, lo que deja un terreno fértil para la reducción del uso del efectivo, un objetivo compartido tanto por las empresas como por los gobiernos para lograr mayor comodidad para los usuarios y, a la vez, una mayor formalización de la economía.

El resto de las cuentas nuevas fue radicada por millennials (nacidos entre 1980 y 1993) en un 5%, Generación X (entre 1964 y 1979) en un 7%, otro 3% fue abierto por baby boomers (1950 a 1963) y solo un 1% por mayores de 75 años.

Según el estudio, hay 38.327.192 de argentinos con un CBU a su nombre y 27.544.828 con una cuenta virtual (CVU). En ese terreno, en el primer cuatrimestre del año la cantidad de personas con cuenta bancaria creció un 0,5% y los usuarios de billeteras lo hicieron un 7%. En promedio, existen 3,5 cuentas bancarias y 2 cuentas CVU por persona.

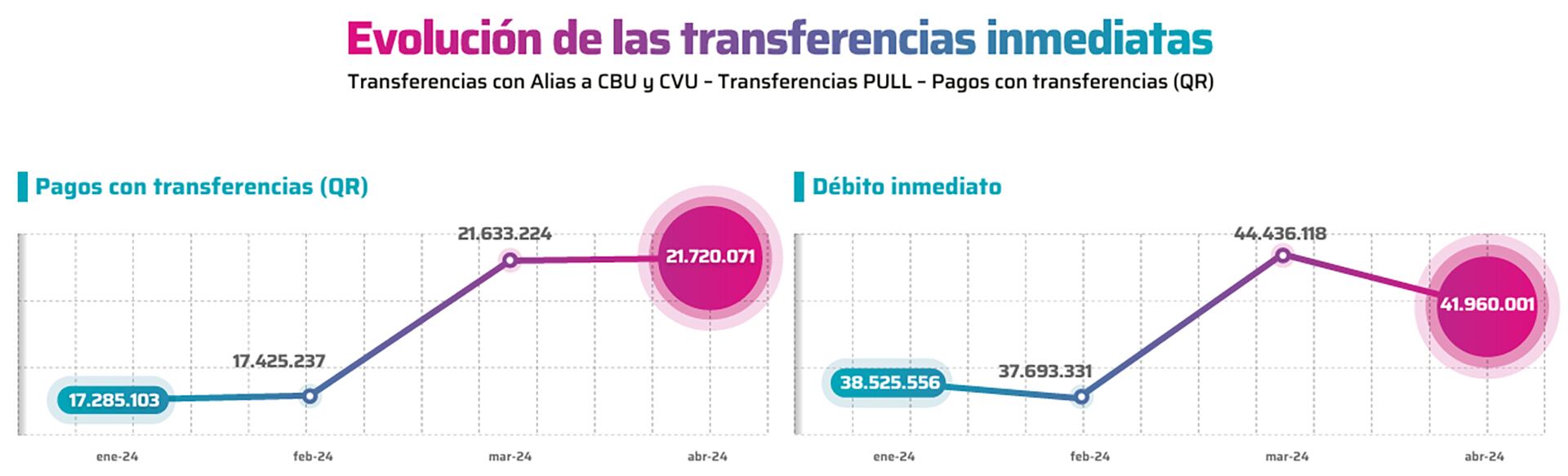

El Indicador Coelsa también refleja en el aumento en el uso de las transferencias inmediatas, con un saldo de 602 a 1.421 millones de transacciones entre el primer cuatrimestre de 2023 y el mismo período de este año. Estos datos incluyen todas las modalidades, tales como transferencias con alias a CBU y CVU, las transferencias “pull” y los pagos con transferencia a través de un código QR.

“En el primer cuatrimestre de 2024, las transferencias inmediatas crecieron en un 136% en comparación con el mismo período en 2023. Este aumento refleja la creciente confianza y preferencia de las personas por la facilidad, seguridad e inmediatez que ofrece el uso de transferencias electrónicas”, señaló el estudio.

Las transferencias entre cuentas bancarias y no bancarias, en los que hay un CVU en el origen o en el destinatario de la transacción, crecieron un 148% interanual en el primer cuatrimestre. A su vez, las transferencias “pull” crecieron un 42% en el primer cuatrimestre de 2024 en relación al último de 2023, con un monto promedio por transacción de $25.647.

Fuente: Coelsa

Fuente: Coelsa

“Cada vez más apps bancarias y no bancarias incorporan la opción ‘ingreso de dinero’ para generar la transferencia pull. Esta solución se adoptó rápidamente como opción entre billeteras”, apuntó Coelsa. Implementadas en 2023, las transferencias pull permiten a un usuario con cuenta bancaria o virtual ingresar dinero desde otras entidades sin salir de su cuenta principal para hacer pagos con total facilidad.

También hubo un fuerte crecimiento de los pagos con código QR en el período analizado, con un salto de 19,3 millones de operaciones a 78 millones en el último año, una suba del 306%.

El Indicador Coelsa también registra un fuerte crecimiento de la utilización de otro instrumento digital, el e-cheq o cheque electrónico, que reemplaza al tradicional en papel. Durante el primer cuatrimestre, aún con la actividad económica en clara recesión, se emitieron 9,7 millones de e-cheq, un 23% por encima del mismo período de 2023.

La versión digital de los cheques gana terreno con números contundentes: el 44% de los cheques presentados al cobro en lo que va de 2024 fueron electrónicos. Los e-cheq, además, mostraron una tasa de rechazo mucho menor: solamente 0,75% de los documentos fueron rebotados, frente a un 2,31% de los tradicionales cheques en papel.

Fuente: infobae