Transcurridas ya dos semanas desde el lanzamiento del actual esquema monetario, el stock inicial de las nuevas Letras Fiscales de Liquidez (LEFI) en poder de los bancos, el instrumento emitido por el Tesoro que reemplazó a los pases pasivos del Banco Central, se redujo considerablemente. En ese lapso, las entidades financieras se desprendieron de un total de $2,66 billones, que redundó en una expansión monetaria de la misma magnitud, tal como muestran los datos del BCRA actualizados hasta el viernes 2 de agosto.

Las LEFI fueron emitidas por el Tesoro el 17 de julio, luego canjeadas con el Central y finalmente el lunes 22 de ese mismo mes comenzaron a ser operadas entre la entidad que preside Santiago Bausili y los bancos en el marco del lanzamiento de la denominada “fase 2” del programa económico. Ese día, se completó la migración de deuda remunerada en pesos desde el BCRA hacia el fisco, con el objetivo de terminar con la emisión endógena que representaba el pago de intereses de los pases a costa de transferir ese costo al Tesoro (que debe afrontarlo con un ajuste extra en otras partidas).

El día de su debut, las entidades financieras le compraron al Central $10,85 billones, un monto que implicó la captación de la totalidad de los pesos que estaban colocados en pases pasivos el viernes anterior (el último día de vigencia de ese instrumento).

Desde entonces, hubo una variación constante del stock de LEFI en cartera de los bancos. Primero creció durante las tres ruedas siguientes hasta alcanzar los $11,92 billones (las entidades compraron más letras), pero luego inició una escalera descendente. Los bancos empezaron a desarmar tenencias de LEFI y el 2 de agosto (último dato oficial disponible) quedaban $8,18 billones.

¿A dónde van los pesos?

Así, en el acumulado desde su lanzamiento, los bancos vendieron $2,66 billones, es decir, el 25% de las LEFI que habían comprado inicialmente. Que haya variaciones diarias del stock de estas letras no resulta llamativo ya que, al reemplazar a los pases pasivos y operar de manera similar, se convirtieron en el principal instrumento de administración de la liquidez del sistema financiero. Pero la baja registrada entre el pico del 25 de julio y el 2 de agosto fue significativa ($3,7 billones).

La pregunta que se impone es hacia dónde dirigen los bancos los pesos que rescatan de las LEFI. En principio, las fuentes consultadas coinciden en que se trata de necesidades de liquidez por los mismos fines por los que antes desarmaban posiciones de pases pasivos: atender salidas de depósitos de sus clientes, necesidades de liquidez momentáneas, solicitudes de préstamos, rotación hacia otros instrumentos de deuda del Tesoro o una combinación de todas ellas.

Gabriel Caamaño, economista de Outlier y de Consultora Ledesma, lo analizó así en diálogo con Ámbito: “Los bancos no tienen muchas opciones a donde ir. Eso es liquidez bancaria: pueden estar satisfaciendo un desarme de depósitos o estar prestando una parte. Porque las licitaciones del Tesoro no hubo en los últimos días y al mercado secundario de deuda no se van a meter porque necesitan liquidez”.

Caamaño recordó que en los cierres de mes siempre había mayor demanda de liquidez y desarme de pases, “muchas veces porque los bancos tienen que aplicar a encajes los pesos para cumplir con la normativa de requisitos mínimos”. Aunque en los dos primeros días de agosto las ventas de LEFI continuaron. En ese punto, el analista destacó que esos días también hubo demanda de pases activos (por $53.000 millones), lo que refleja que había “necesidad de liquidez evidentemente”.

El nuevo esquema y la expansión monetaria

Las LEFI forman parte del nuevo esquema monetario lanzado por el Gobierno en el marco de lo que se dio en llamar la “fase 2”. El objetivo fue realizar la migración final de la deuda remunerada del Banco Central al Tesoro para terminar con la emisión endógena que representaba el pago de los intereses de los pases pasivos por parte del BCRA.

Ahora, el instrumento de regulación monetaria es una letra emitida por el Tesoro, que es quien se hace cargo del pago de los intereses a partir de un mayor ajuste fiscal. La tasa la sigue fijando el BCRA y la autoridad monetaria es quien opera diariamente las letras a través de la compra y venta que realiza con los bancos como mecanismo para administrar la liquidez del sistema.

Sobre esto último, el BCRA realizó una modificación de los horarios de negociación de las LEFI que entrará en vigencia el 12 de agosto. A través de la comunicación “A” 8083, publicada el pasado lunes, indicó que en adelante los bancos podrán vender total o parcialmente las letras que tengan en cartera todos los días hábiles entre las 16:30 y las 19, con liquidación a las 9 del día hábil siguiente, o entre las 13:30 y las 15, con liquidación a partir de las 15 de esa misma jornada.

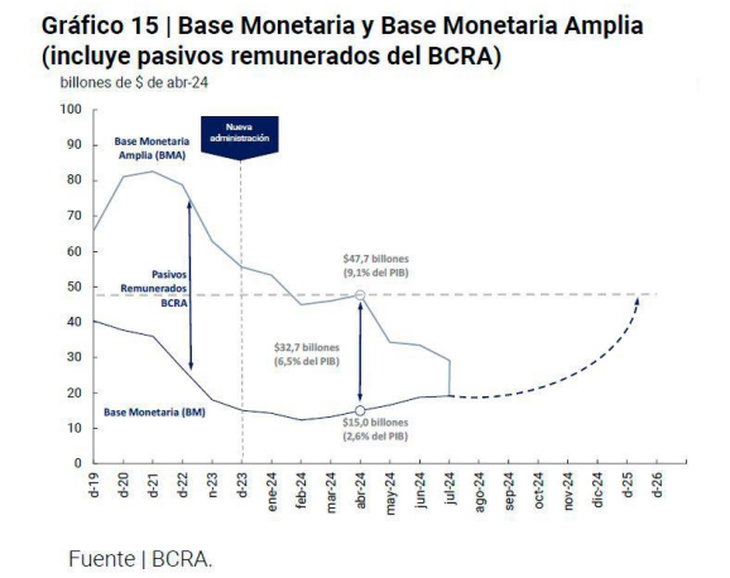

Más allá de que la migración permitió terminar con la emisión endógena por el pago de los intereses de los pases, este cambio no implicó que se planeara terminar con el crecimiento de la cantidad de dinero en la economía. El Marco Monetario que publicó el BCRA días atrás abrió la ventana a una expansión monetaria de más de $36 billones de acá a fines de 2026, pese a anunciarse el cierre de la emisión por financiamiento al Tesoro, por los pasivos remunerados, los puts (aún quedan algo más de $3 billones) y compra de divisas.

Es que en ese informe, el BCRA señaló que se fijó un tope para la base monetaria amplia en el nivel existente al 30 de abril ($47,7 billones) que es muy superior al nivel actual de la base monetaria ($20,65 billones). Y señaló que espera que en adelante exista un proceso de remonetización de la economía.

En su momento, el economista Salvador Vitelli, de Romano Group, analizó las proyecciones del BCRA y calculó que, en función del nivel actual de la base monetaria (sin considerar los depósitos del Tesoro en el Central como parte de la base monetaria amplia ya que el propio Banco Central no lo hizo en su informe), el equipo económico prevé una remonetización de la economía del 176% real de acá a diciembre de 2026.

Por su parte, el último informe de la consultora 1816 planteó que el plan monetario “es ambiguo” y consideró que esa ambigüedad podría ser intencional. Javier Milei y Luis Caputo hablaron del fin de la emisión por todo concepto “en línea con la idea del Presidente de ‘dolarización endógena”, dijo la consultora, pero el Central en su Marco Monetario trazó como objetivo que la base monetaria crezca “sin estar muy claro vía qué grifo de emisión”.

Para 1816, el anuncio da a entender que “no hubo aún una definición total de las autoridades acerca de cuál es el régimen monetario futuro”, el cuál podría implicar la necesidad de un “equilibrio entre lo que siempre planteó Milei (dolarización) y lo que deben exigir los técnicos del Staff del Fondo”. “Si el mercado tenía dudas sobre la política monetaria 2025, estas no fueron respondidas con el nuevo marco del BCRA”, concluyó.

Fuente: ambito