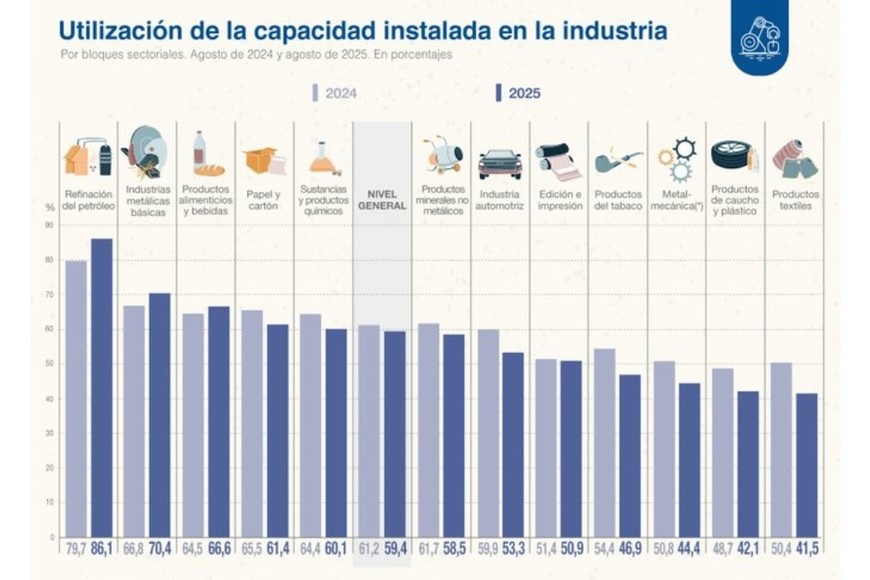

La actividad fabril sigue sin recuperar el ritmo, con un 59,4% de capacidad utilizada en agosto, mostrando una caída frente al año pasado. Los sectores metalmecánico, plástico y textil siguen siendo los más golpeados, mientras que la refinación del petróleo se mantiene a la cabeza.

La utilización de la capacidad instalada en la industria argentina volvió a ubicarse por debajo del 60%, según informó este martes el INDEC. En agosto, el nivel fue de 59,4%, una cifra que marca una caída respecto del 61,2% registrado en el mismo mes del año pasado y que consolida el estancamiento industrial.

De acuerdo con el informe, la medición mensual fue levemente superior a la de julio (58,2%), pero todavía insuficiente para revertir la tendencia negativa: desde noviembre de 2024 hasta el octavo mes del año actual, ninguna medición superó el 60%.

Desde enero, las cifras mensuales fueron: 55,0% en enero, 58,6% en febrero, 54,4% en marzo, 58,2% en abril, 58,6% en mayo, 58,8% en junio, 58,2% en julio y 59,4% en agosto, confirmando la persistencia del techo del 60% a lo largo de todo el año.

En la comparación interanual, el retroceso fue de 1,8 puntos porcentuales, arrastrado por la menor actividad en sectores clave como la metalmecánica, los plásticos, el tabaco y los textiles, todos con caídas de entre 5 y 9 puntos respecto de 2024.

Así, la lectura más abarcativa respecto a la utilización en la capacidad de producción evidencia que el sector industrial no logra despegar, golpeado por la retracción de la demanda, la desaceleración del crédito y la incertidumbre macroeconómica.

Por sectores

El INDEC detalla que los bloques sectoriales con mejor desempeño fueron la refinación del petróleo (86,1%), las industrias metálicas básicas (70,4%), los productos alimenticios y bebidas (66,6%), el papel y cartón (61,4%) y las sustancias y productos químicos (60,1%).

En el caso del petróleo, la actividad se sostuvo por la recuperación de la producción de combustibles y la mayor demanda del mercado interno. Las metalúrgicas básicas, en tanto, mantuvieron niveles de ocupación relativamente altos impulsadas por la exportación de acero plano y productos semielaborados.

Del otro lado del tablero, la metalmecánica excluida la automotriz cayó a 44,4%, frente al 50,8% de agosto de 2024. La contracción está asociada a menores niveles de actividad en maquinaria agrícola, aparatos domésticos y productos metálicos en general.

Los productos de caucho y plástico se ubicaron en 42,1%, muy por debajo del 48,7% de un año atrás, debido a la menor fabricación de neumáticos (−39,8%) y de manufacturas plásticas (−5,3%), según el Índice de Producción Industrial Manufacturero (IPI).

La industria automotriz, que durante 2024 había mostrado signos de recuperación, bajó a 53,3% en agosto, también afectada por la menor producción en las terminales.

En tanto, los textiles volvieron a ser uno de los rubros más golpeados, con 41,5% de capacidad utilizada, casi nueve puntos por debajo del año pasado. El informe lo atribuye al retroceso en la producción de tejidos y de hilados de algodón, afectados por la caída del consumo interno y el encarecimiento de los insumos importados.

Ganadores y perdedores

El comportamiento dispar entre sectores marca una brecha creciente entre industrias intensivas en energía y aquellas dependientes del consumo interno como consecuencia del rumbro económico nacional.

Mientras la refinación del petróleo, la química y las metalúrgicas básicas sostienen niveles relativamente altos gracias a la demanda exportadora y a la estabilidad de sus procesos, las pequeñas y medianas manufactureras enfrentan un panorama distinto.

La metalmecánica, los plásticos y los textiles —de mayor incidencia en el empleo y en la producción federal— muestran los niveles más bajos de utilización, en algunos casos similares a los de 2020, durante la pandemia.

Fuente: el litoral