En un contexto de salarios estabilizados pero insuficientes, el aguinaldo actúa como “salvavidas” para fin de mes, especialmente para la clase media, donde el 53% recurrió a ahorros o deudas en 2025.

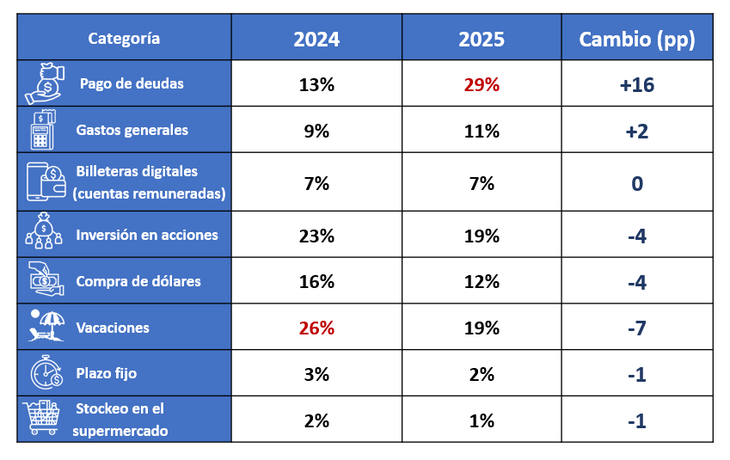

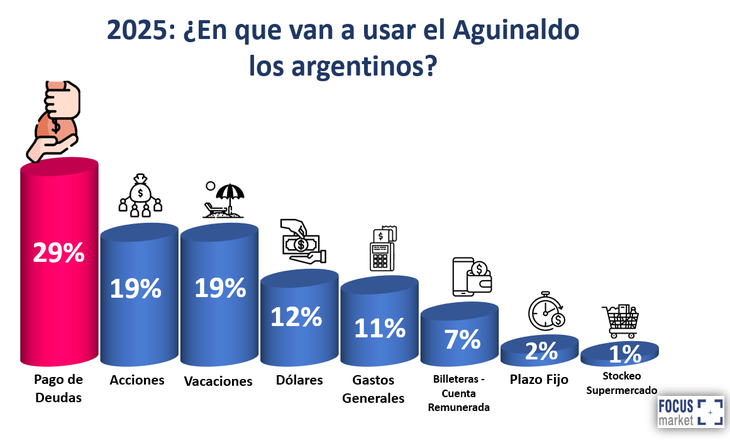

El último informe realizado por la consultora Focus Market relevó a 3.875 casos para conocer en qué gastarán el aguinaldo en diciembre los argentinos. Actualmente hay un total de 10.051.200 personas con empleo asalariado registrado a nivel nacional que son sujetos de recibirlo y señalaron que el 29% destinará el Sueldo Anual Complementario al pago de deudas.

“El aguinaldo de diciembre 2025 muestra una orientación más conservadora y defensiva comparado con 2024, con un énfasis en reducir deudas y cubrir gastos esenciales, reflejando desafíos persistentes en el poder adquisitivo pese a mejoras macroeconómicas. Esta tendencia podría indicar una recuperación incompleta para los hogares medios y bajos, priorizando la estabilidad sobre el crecimiento patrimonial”, explicó Damián Di Pace, director de la consultora Focus Market.

En qué gastarán sus aguinaldos los argentinos

Pago de deudas

Una de las principales diferencias que advierte el estudio respecto a la misma medición hecha en 2024 es respecto al pago de deudas: hubo una variación de 16 puntos porcentuales (pasó del 13% al 29%). Este dato sugiere un mayor endeudamiento familiar o presiones por costos crecientes en servicios, alimentos y obligaciones cotidianas. Esto alinea con tendencias observadas en encuestas de mediados de 2025, donde el 31% de los argentinos destinó el aguinaldo de junio a gastos básicos, priorizando la cobertura de necesidades sobre el disfrute.

“El salto de 13 % a 29 % en pago de deudas es el dato más elocuente del relevamiento: el aguinaldo dejó de ser un ‘extra’ para convertirse en el parche que muchas familias de clase media usarán para cerrar el mes. Mientras la macro mejora, el salario real todavía no acompaña y las tarjetas de crédito siguen siendo el oxígeno de los hogares”, analizó el director de Focus Market.

Vacaciones

Si bien gran parte del aguinaldo sigue estando destinado a las vacaciones, también se observó un importante cambio en este punto respecto al año pasado: hubo una disminución de 7 puntos porcentuales respecto a 2024. La caída en vacaciones (de 26% a 19%) indica una menor disposición al gasto en ocio, posiblemente por un receso laboral limitado en diciembre o incertidumbre económica.

Un escenario similar se presentó en el caso de las acciones. La inversión en acciones mostró una baja del 23% al 19%, lo que podría reflejar volatilidad en el mercado bursátil o preferencia por opciones más seguras. En comparación con junio de 2025, donde las vacaciones descendieron al cuarto lugar de prioridades, esto confirma un patrón de ajuste hacia lo esencial.

“Que el stockeo en supermercado caiga al 1 % y el plazo fijo se quede en solo 2 % es una señal clara de normalización: la gente ya no siente la necesidad de correr al súper a acopiar antes de que suban los precios ni de trabar pesos a 30 días porque las tasas reales son negativas. Es el primer aguinaldo en años donde la inflación esperada está por debajo de la tasa de interés; por eso prefieren pagar deudas o dejarlo líquido antes que ‘congelar’ el dinero”, agregó Di Pace.

Ahorro

La compra de dólares este diciembre cayó del 16% al 12% respecto al año pasado. Esto puede verse como una respuesta a la estabilidad del dólar y a la menor necesidad de refugiarse en moneda extranjera, a diferencia de años de alta volatilidad.

Las billeteras digitales se mantuvieron estables en 7%, mientras que plazo fijo y stockeo en supermercados perdieron terreno (de 3% a 2% y 2% a 1%, respectivamente), posiblemente por tasas de interés proyectadas bajas para 2026 (alrededor del 20,9% TNA en diciembre de 2026, según el REM del BCRA) y una inflación más controlada que reduce la necesidad de acopiar bienes.

Estos cambios ocurren en un entorno de macroeconomía ordenada, con inflación descendente y dólar contenido, pero con salarios que no rinden lo suficiente para lujos o inversiones agresivas. Encuestas como la del INDEC muestran que el 37,4% de las familias usó ahorros para gastos cotidianos en 2025, duplicando la cifra de 2003, lo que subraya la presión sobre los ingresos. Esto podría intensificarse hacia fin de año, con el aguinaldo de diciembre (pagable antes del 18) sirviendo más para equilibrar cuentas que para planificar a largo plazo.