Los monotributistas de todas las categorías registrados en la AFIP deben emitir factura electrónica para las operaciones con consumidores finales.

La factura electrónica de la AFIP es un documento comercial en formato digital que reemplaza al físico (en papel).

Para poder emitir la factura electrónica de la AFIP, el contribuyente debe contar previamente con el número de CUIT, la Clave Fiscal habilitada con nivel 3 o superior y poseer los servicios de “Comprobantes en línea” y “Administración de puntos de ventas y domicilios” incorporados a su clave fiscal.

Factura electrónica de la AFIP: cómo dar de alta los servicios

La factura electrónica se realiza desde la página web de la AFIP: afip.gov.ar. El primer paso es habilitar los dos servicios mencionados con la clave fiscal: “Comprobantes en Línea” y “ABM – Puntos de venta”.

Si no se encuentran habilitados, hay que ingresar con CUIT y Clave Fiscal a la página web de la AFIP: www.afip.gov.ar.

Una vez adentro de la página web de la AFIP, sobre el margen izquierdo, visualizar la sección “Mis Servicios”, allí hacer clic en la opción “Administrador de Relaciones de Clave Fiscal”.

Dentro del “Administrador de Relaciones de Clave Fiscal”, hay que optar por “Adherir servicio”.

En la pantalla siguiente, aparecerán las insignias de los diferentes organismos, presionar sobre la de AFIP y luego en “Servicios Interactivos”, buscar el servicio “Comprobantes en Línea” o “Administración de puntos de venta y domicilios”, según corresponda, y luego “Confirmar”.

Factura electrónica de la AFIP: cómo dar de alta el nuevo punto de venta

Para poder emitir la factura electrónica de la AFIP, los contribuyentes previamente deben dar de alta un nuevo punto de venta, diferente al que utilizaban para facturar manualmente.

Para ello hay que ingresar a www.afip.gov.ar con CUIT y Clave Fiscal y una vez dentro el sistema despliega en pantalla la lista de servicios habilitados.

Hay que seleccionar “Comprobantes en línea”. Seguidamente aparece la pantalla del régimen de Comprobantes en línea. Allí se debe seleccionar la opción “Datos Adicionales del Comprobante”, para completar con los datos personales y luego guardarlos.

Los pasos para seleccionar el Punto de Venta son los siguientes:

- 1- Ingresar con Clave Fiscal, ir a la pestaña de “Mis Servicios” y optar por “Administración de puntos de venta y domicilios”.

- 2- Seleccionar nombre y apellido.

- 3- Seleccionar la opción “A/B/M de Puntos de Venta”.

- 4- Se despliega el menú de “A/B/M de puntos de venta”. Para habilitar uno nuevo hay que seleccionar “Agregar”.

- 5- El sistema solicita que se ingrese el código de punto de venta (cinco dígitos numéricos), el nombre de fantasía, y la vinculación con el sistema de facturación por el cual se da de alta el punto de venta y el domicilio asociado. Quienes vayan a emitir los comprobantes a través del servicio “Comprobantes en línea” deben seleccionar la opción “Factura en línea – Monotributo”.

- 6- Una vez elegido el sistema de facturación, seleccionar el domicilio asociado. Una vez ingresados los datos solicitados, hacer clic en el botón “Aceptar”, y luego “Confirmar”.

- 7- Se puede seleccionar el botón “Constancia” para ver el comprobante del alta. Y luego, en la misma pantalla, se la puede imprimir.

Paso a paso, cómo emitir la factura electrónica de la AFIP

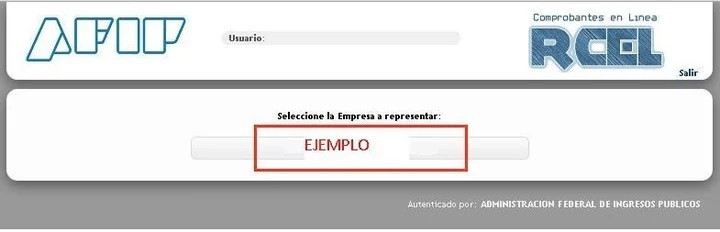

Paso 1: Como último paso para emitir una factura electrónica de la AFIP hay que ir a la pestaña “Mis Servicios” y elegir la opción “Comprobantes en línea”.

Paso 2: Dentro del servicio “Comprobantes en línea” se visualizarán los contribuyentes asociados a la CUIT ingresada para que selecciones la que corresponde al contribuyente consultado.

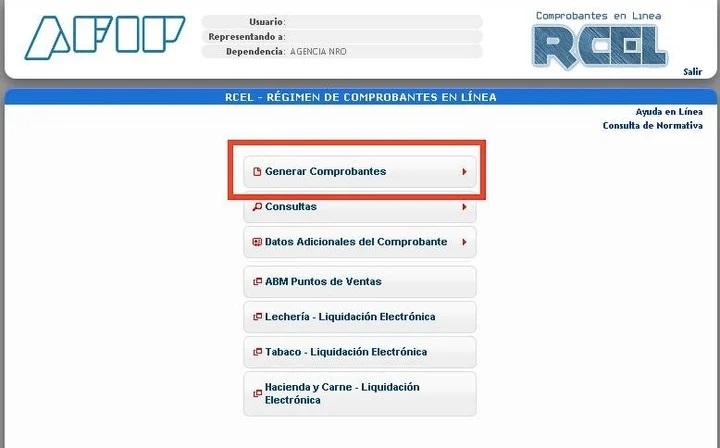

Paso 3: Seleccionar la opción “Generar Comprobantes” dentro de los ítems desplegados.

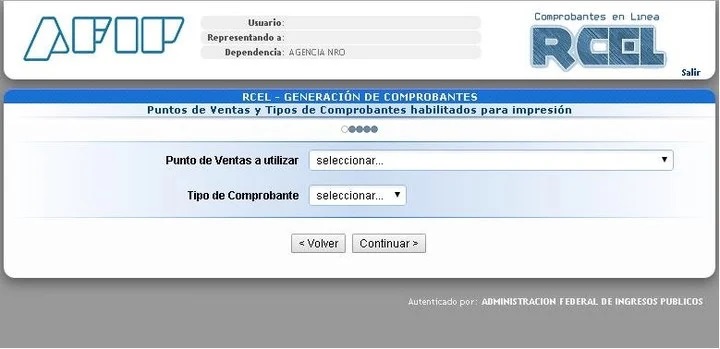

Paso 4: Dentro de “Puntos de venta a utilizar” y “Tipo de Comprobante”, desplegar las opciones y seleccionar el que corresponda. Luego, presionar “Continuar”.

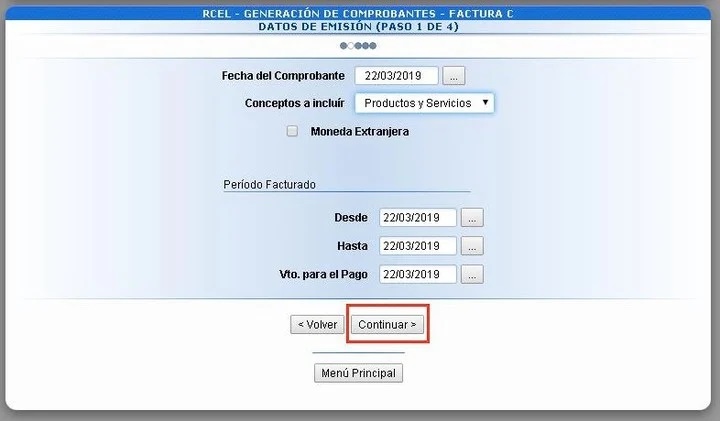

Paso 5: Dentro de Datos de emisión (consta de 4 pasos) completar los datos correspondientes y presionar “Continuar”.

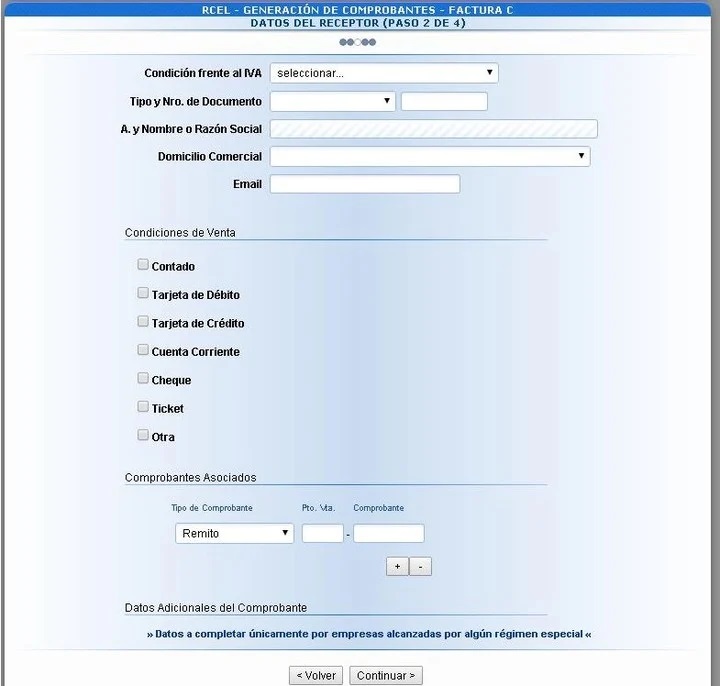

Paso 6: A continuación se deben completar los datos del receptor de la factura.

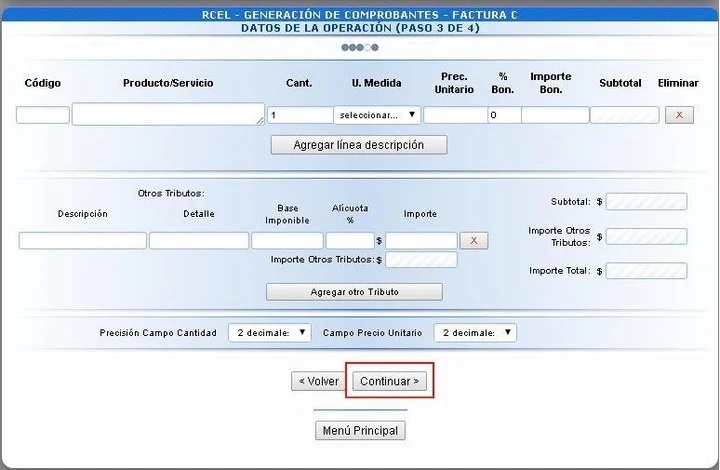

Paso 7: Completar los datos de la operación y luego la opción “continuar”.

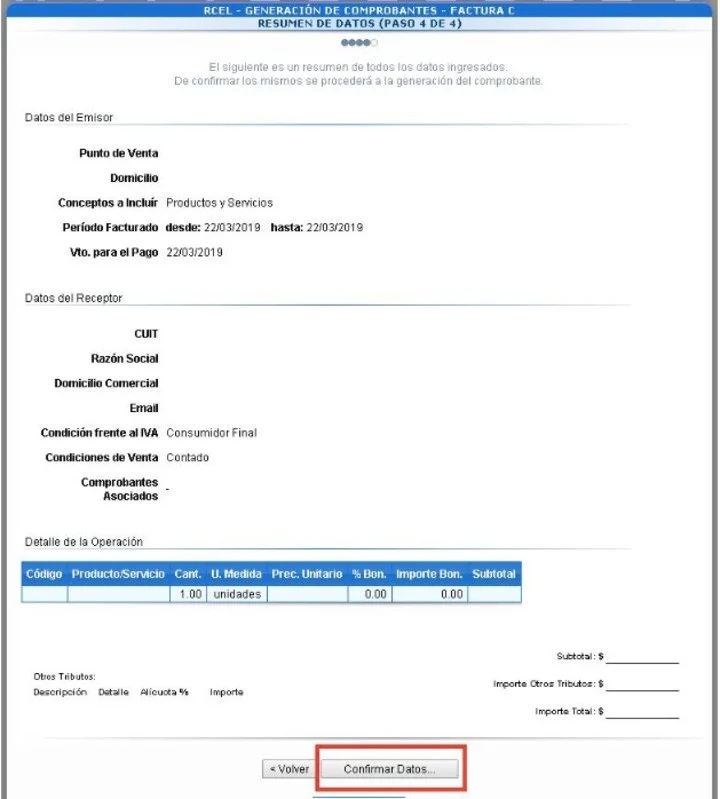

Paso 8: Luego se visualiza el resumen de todos los datos completados. Si todo está bien, seleccionar la opción “Confirmar datos”.

Paso 9: El comprobante solicitado se genera por triplicado. Y también se pueden consultar los comprobantes generados anteriormente.

Claves de la factura electrónica de la AFIP

Todas aquellas personas contribuyentes que se encuentren en la categoría de monotributo deberán presentar ante la AFIP sus facturas electrónicas.

Desde la aprobación de esa medida, todo el sistema de las categorías monotributistas se ha modificado, incluso su forma de cobro ya que es obligatorio ante la AFIP, la presentación de facturas electrónicas.

¿Qué es una factura electrónica de la AFIP?

Una factura electrónica es el reemplazo de la facturación manual, si bien algunos lugares aún siguen generando de esta forma, aquellos que sean obligados a hacerlas de forma electrónica deberán gestionarlos en el la página de la AFIP.

Una factura electrónica de la AFIP es un comprobante generado de forma digital. Este comprobante electrónico funcional, ya sea una factura electrónica, una nota de débito, una nota de crédito o un recibo, etc, evita la necesidad obligatoria de ser impresas .

A través de este medio, los comprobantes en línea pueden ser gestionados y emitidos desde cualquier dispositivo (ordenador, tablet o cualquier smartphone que cumpla las características para poder acceder al sistema y que cuente con una conexión a Internet y se pueda descargar la aplicación de ‘Facturación móvil’ para gestionar).

¿Quiénes deben emitir la factura electrónica de la AFIP?

Deben emitir factura electrónica de la AFIP de manera obligatoria todos aquellos monotributistas que realicen operaciones con consumidores finales.

¿Qué se debe hacer para comenzar a emitir facturas electrónicas de la AFIP?

Para poder emitir facturas electrónicas de la AFIP, primero se debe dar de alta un nuevo punto de venta, porque no podrá ser utilizado el que se tiene actualmente con la facturación manual.

Para poder generar la alta del punto de venta, lo primero será ingresar el CUIT y la clave fiscal del monotributista, al servicio “Administración de puntos de venta y domicilios”, se completa con el nombre y apellido, se selecciona la opción A/B/M donde menciona los punto de venta y clickear en ‘agregar’ .

Una vez en pantalla, se debe colocar el código del punto de venta y si se desea el nombre del local. Luego hay que vincular el sistema de facturación por el que se da de alta el punto de venta, para poder emitir los comprobante en línea a través de la opción “Comprobantes en línea”, allí elegir la opción “Factura en línea” y luego “Monotributo”.

Finalmente habrá que indicar un domicilio asociado, que previamente ya debe estar dado de alta en el servicio. Solo basta aceptar y confirmar la operación.

¿Cómo obtengo una factura electrónica de la AFIP?

Se puede obtener una factura electrónica de la AFIP, si previamente se dio la alta del nuevo punto de venta y contando con el CUIT / CUIL / CDI, una claves fiscal que esté habilitada con un nivel de seguridad 3 o superior.

¿Cómo emitir una factura electrónica de la AFIP?

Para saber cómo emitir una factura electrónica de la AFIP se puede realizar fácilmente siguiendo el instructivo de la AFIP para comprobantes en línea. Consta de unos simples pasos, se podrá obtener rápidamente.

El primer paso para emitir una factura electrónica de la AFIP es ingresar a la página de la AFIP con el nombre de usuario y la clave fiscal.

Allí la página ofrecerá una lista de servicios y figurarán los que el contribuyente ya tenga habilitados. Si se realizaron los requisitos anteriores, la persona podrá seleccionar “Comprobante en línea” y elegir la opción que corresponda como monotributista.

Una vez realizada esta acción se desplegará el Régimen De Comprobantes en línea. Acá se debe seleccionar “Datos Adicionales del Comprobante” completar con los datos solicitados y clickear en guardar.

Una vez en pantalla elegir “ABM Puntos de Ventas”, en donde se debe habilitar el punto de venta en que se comenzará a emitir los comprobante electrónicos y el tipo a usar. Seleccionar “Continuar”.

Continuando allí, se debe proceder a elegir “Generar Comprobantes”. Allí habrá que completar con la datos de la emisión, siendo la fecha, el concepto, y en el caso de ser una moneda extranjera, también. La conversión se realiza automáticamente por el sistema.

El contribuyente deberá completar con los datos del cliente su factura electrónica junto con las condiciones de venta, es decir, si fue en efectivo, tarjeta de credito o debito o un cheque. Luego, se selecciona la opción “Continuar”.

Se siguen completando los datos solicitados que se pida sobre la operación y volver a oprimir el botón Continuar.

El sistema permitirá visualizar y posteriormente imprimir la factura por triplicado.

¿Tiene la misma validez un comprobante físico que una factura electrónica de la AFIP?

Sí, ambas facturas tienen la misma validez legal e impositiva. Se deben cumplir los requisitos propuestos por las normativa.

¿Tiene algún costo emitir la factura electrónica de la AFIP?

No, no hay ningún costo. El trámite es 100% digital y online. Cualquiera con su clave fiscal y usuario podrá acceder y gestionar un comprobante online.

¿Qué sucede si no se emite la factura electrónica de la AFIP?

En el caso de no presentar, de forma online, ante la AFIP las facturas electrónicas, el monotributista tendrá que abonar una multa que va desde los $150 hasta aproximadamente $2500, incluyendo la clausura del negocio o comercio que maneje, un periodo de 2 a 6 días hábiles.

¿Se puede anular una factura electrónica?

Si bien la AFIP no tiene previsto anular las facturas electrónicas, ofrece una opción dentro de la sección de la factura en cuestión un botón donde se podrá anular fácilmente.

Para anular cualquier comprobante electrónico con efectos fiscales y legales, se deberá emitir una nota de crédito o nota de débito, dependiendo del caso.

En caso de inoperatividad de los medios de emisión indicados, como última opción, en caso de inoperatividad de los medios de emisión, se deberán emitir los comprobantes que respalden las operaciones mediante alguna de las modalidades que existen para cada caso:

- a) Código de Autorización Electrónico Anticipado “C.A.E.A.” (RG 2926/10

- b) Controlador Fiscal de “Nueva Tecnología” (RG 3561/13)

- c) Autoimpresor o método manual -talonario- (RG 100/98)Sólo podrán optar por la alternativa de método manual (talonario) aquellos que utilicen la opción de “Comprobantes en Línea” para emitir Factura Electrónica.

Pasos para anular una factura electrónica

La Ley prohíbe la anulación de facturas ya emitidas, por lo cual lo mejor será evitar producir errores a la hora de realizar una factura electrónica para los clientes o compradores.

Es por ello, que para poder anularla se deberá gestionar una nota de crédito o una nota de débito, según sea el caso.

¿Nota de crédito o de débito? En el primer caso, se genera la anulación de una factura electrónica creando una nota de crédito.

Se realizará en el caso de una venta que haya sido facturada o si la factura ha sido mal hecha o se haya duplicado. Y una nota de débito será realizada en el caso de haber cobrado de menos al cliente.

El primer paso para anular una factura electrónica C será ingresar a la web de la AFIP, colocando el usuario y la contraseña fiscal e ingresar.

Una vez en pantalla, se deberá dirigir a la sección Comprobantes en línea, como si fuese a generar una nueva factura.

Aparecerá la empresa a la que se representa, y la opción de Generar comprobantes.

Siempre aquí es cuando se elige qué tipo de factura se va a generar ya sea A, B o C según el caso, pero esta vez la opción a seleccionar será Nota de Crédito C (C ya que se habla de una factura electrónica tipo C). Y cliquear continuar.

Luego se deberá colocar la fecha del comprobante y el concepto a incluir. Posteriormente, se debe ingresar el DNI o CUIT de la factura a anular y por último se realizará la asociación al comprobante que se desea anular.

Una vez realizado todos estos pasos para anular factura electrónica, se deberá agregar una pequeña descripción y colocar los precios y la cantidad de unidades del documento a anular. Luego al clickear continuar, la nota de crédito ha sido generada.

Impuesto a las Ganancias y ajuste por inflación

La Ley de Impuesto a las Ganancias, dispone que deben aplicar el ajuste por inflación impositivo:

- Sociedades de capital constituidas en el país.

- Cualquier otra clase de sociedades constituidas en el país.

- Fideicomisos constituidos en el país en los que el fiduciante posea la calidad de beneficiario.

- Las empresas unipersonales ubicadas en el país.

- Los contribuyentes que desarrollen la actividad de comisionista, rematador, consignatario y demás auxiliares de comercio, no incluidos expresamente en la cuarta categoría.

Se debe tener presente que la utilización del procedimiento del Título VI de dicha ley, en personas humanas y sucesiones indivisas, sólo resulta aplicable para las rentas de la tercera categoría, originadas en:

- participación en sociedades de personas.

- participación en fideicomisos constituidos en el país en los que el fiduciante posea la calidad de beneficiario.

- explotaciones unipersonales.

- actividad de comisionista, rematador, consignatario y demás auxiliares de comercio, no incluidos expresamente en la cuarta categoría.

Ajuste por inflación: ¿cómo debe computarse el saldo?

Desde el Blog El Contador Online detallan que el resultado del ajuste por inflación impositivo, ya sea positivo o negativo, según sea el caso, deberá imputarse 1/6 en el período fiscal y los 5/6 restantes, en partes iguales, en los cinco períodos fiscales inmediatos siguientes, es decir, 1/6 en cada uno de los cinco ejercicios restantes a partir del ejercicio que se liquida. Es necesario aclarar que el diferimiento del resultado en partes, en ejercicios futuros no tiene actualización.

¿Dónde se declara el resultado?

La forma de reflejarlo en el Portal Integrado de Ganancias Personas Humanas, es dentro de rentas de fuente argentina obtenidas de tercera categoría, completando en Participaciones en empresas, explotaciones unipersonales y/o fideicomisos el detalle de participación, declarando dentro de Otros Resultados, el Resultado Ajuste por inflación impositivo (estático y dinámico). Se reitera que deberá imputarse sólo 1/6 en el período fiscal.

Ajuste por inflación contable

Se recuerda que la AFIP, mediante el dictado de la circular 1/2019, precisó que “los sujetos que confeccionan estados contables en moneda constante (homogénea) conforme a la resolución técnica (Facpce) 6 y sus modificatorias, deben determinar el resultado neto impositivo en el impuesto a las ganancias, ajustando su resultado neto contable a fin de eliminar el importe correspondiente al efecto que se produce por el cambio en el poder adquisitivo de la moneda.”

La forma correcta de reflejarlo dentro del programa aplicativo denominado “Ganancias Personas Jurídicas – Sociedades Versión 16.0 Release 2″, sería a través del campo “Resultado por exposición a la inflación (REI)” que se encuentra disponible dentro de las ventanas “Ajustes Rdo. Impositivo F.A – disminuyen utilidad o aumentan pérdida” o “Ajustes Rdo. Impositivo F.A – aumentan utilidad o disminuyen la pérdida”.

Por lo tanto, los ajustes por inflación impositivo y contable se reflejan en el mismo campo del aplicativo de Ganancias Personas Jurídicas.

Fuente: iprofesional.com