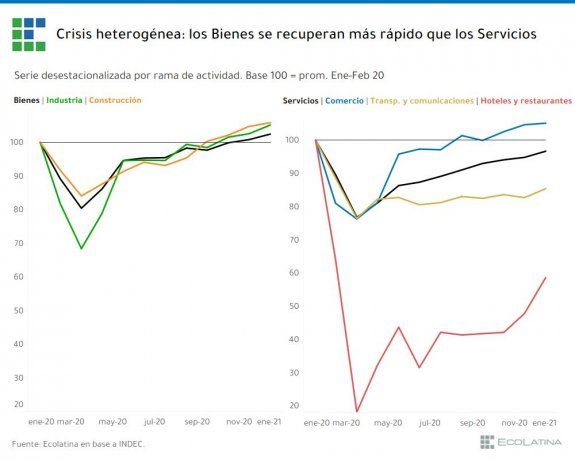

Según un informe de la consultora económica, el deterioro de la actividad fue muy distinto entre sectores. “Mientras que algunas ramas de actividad lograron recuperar los niveles pre-pandemia, otras se ubicaron más de 40% por debajo”

Ecolatina elaboró un informe para analizar cómo las restricciones afectarán la recuperación de los distintos sectores. “Mientras que algunas ramas de actividad lograron recuperar los niveles pre-pandemia, especialmente aquellas asociadas a la producción de bienes, otras se ubicaron más de 40% por debajo, como es el caso de Hoteles y Restaurantes. Por su parte, la Industria y la Construcción cerraron el primer mes de 2021 5% y 6% por encima de los niveles pre-pandemia, respectivamente” indicó el análisis.

Según Ecolatina, el PBI cayó casi 10% durante el año pasado pero “su retroceso no fue homogéneo, ni temporal, ni sectorialmente. Por caso, mientras que la actividad se desplomó 26% entre el cierre de 2019 y abril 2020, esta caída fue de solo 3% entre puntas, y de 1,3% si sumamos enero 2021 al análisis. En un sentido similar, advierte la consultora, el deterioro de la actividad fue muy distinto entre sectores.

“Las distintas posibilidades de operar con protocolos, las menores opciones de gasto -caída del salario real, pero mayor reducción de las alternativas de consumo- y la producción atrasada explicaron estas diferencias. Asimismo, sobre el cierre del año pasado, una brecha cambiaria que rondaba el 100% y alimentaba las expectativas de devaluación impulsó la compra de bienes dolarizados, alentando su demanda en el corto plazo. Por su parte, algunos rubros de servicios pudieron comenzar a operar lentamente, aprovechando la flexibilización de restricciones que trajo el verano. Sin embargo, su nivel de actividad permanecía casi 8% por debajo de la pre-pandemia, en tanto que la producción de bienes estaba por encima del primer bimestre del año pasado (+0,8%)” amplió Ecolatina.

Servicios, nuevamente los más vulnerables

Según el análisis de la consultora, en términos generales, los servicios se encontrarán, otra vez, mucho más expuestos que los bienes. En este sentido, “las nuevas restricciones perjudicarán principalmente a los sectores que ya venían más golpeados del año pasado” informó Ecolatina. La gastronomía, la recreación, los servicios personales y culturales y el turismo, actividades que seguirán operando, según el informe, en niveles muy por debajo de la pre-pandemia durante todo el 2021. “Como resultado, la segunda ola ampliará aún más la brecha existente entre los distintos sectores de la economía, profundizando la heterogeneidad de la crisis” agregaron.

También especificaron que en el grupo más golpeado sobresale Hoteles y restaurantes, rubro que se ubicó en enero casi un 40% por debajo de los niveles del primer bimestre de 2020; y Servicios sociales y personales (teatros, museos, espectáculos deportivos), y se encontró aún 20% por debajo de los niveles pre-pandemia. “Si bien son sectores que no poseen un peso tan significativo en el PBI (algo menos del 5%), en conjunto representan casi el 10% del empleo registrado. Por lo tanto, es probable que el trabajo formal se recupere incluso más lentamente que el nivel de actividad” agregó

“Por otra parte, las restricciones sobre la movilidad afectarán a una parte del Transporte y con ello a la venta de combustibles y las perspectivas de recuperación de la actividad petrolera. Ambos sectores ya venían rezagados en relación con el resto, registrando en enero niveles 15% y 8% inferiores a la pre-pandemia, respectivamente. Si bien durante los meses recientes la mejora del contexto internacional y la puesta en vigencia del Plan Gas.Ar comenzaron a dinamizar al sector, la extensión de las restricciones al transporte y una menor movilidad general de la población aplazarán todavía más la recuperación de los niveles de cierre de 2019″ amplió Ecolatina.

Industria y Construcción, con menos chances de ser perjudicados

En sentido opuesto, los sectores que vienen motorizando la recuperación económica serían los menos afectados directamente, amplió la consultora. “El primer caso es el de la Industria manufacturera, con un peso muy importante en el nivel de actividad (19% del PBI). Impulsada por el veranito que atraviesa la demanda de bienes durables e insumos para la construcción, junto con la actividad de diversos encadenamientos fabriles, en el primer bimestre no sólo estuvo 4% por encima de los niveles pre-pandemia, sino que además registró creación neta de empleo registrado después de más de dos años en rojo en enero (+10.500 puestos de trabajo, +1% i.a.). Más aún, con los anuncios realizados hasta ahora, las nuevas restricciones no afectarían tanto el funcionamiento del sector, de modo que la recuperación podría continuar” agregó el informe.

“En los últimos meses la reducción en la brecha cambiaria y la ampliación del menú de consumo de las familias fuera del hogar le quitaron atractivo a la adquisición de estos bienes. No obstante, la profundización del atraso cambiario y mayores expectativas de devaluación en las cercanías de las elecciones podrían recrear un entorno más favorable para estos productos. Asimismo, la continuidad del cepo cambiario, tasas reales negativas y programas como Ahora 12 seguirían alentando la demanda. A contramano, la producción de bienes semi-durables como indumentaria, textil y calzado no lograrán consolidar una expansión. La suerte de estos segmentos seguirá limitada por la recuperación del ingreso real y la menor cantidad de reuniones sociales en relación con la pre-pandemia” amplía Ecolatina.

La Construcción también sigue erigiéndose como uno de los principales motores, y se colocó en enero casi 6% por encima de los niveles pre-pandemia, concluye el informe. “Impulsada inicialmente por un auge de la demanda asociada a pequeñas refacciones, ampliaciones o reparaciones, en los meses recientes se ha visto una desaceleración que comenzó a ser compensada por la reanudación de la obra privada de mayor magnitud y la recuperación de la obra pública. Dada la relevancia estratégica del sector en términos de recuperación del empleo (en particular informal) y la dinamización de diversos encadenamientos productivos, no prevemos en lo inmediato limitantes importantes para la actividad. En consecuencia, la construcción también seguiría por el sendero positivo” cierra la consultora.

Comercio y Agroindustria, con desafíos propios

Por su parte, el Comercio minorista y mayorista fue uno de los dos sectores de servicios que superó los niveles pre-pandemia en el inicio del año (+5%), lo cual ayudó notablemente a la recuperación agregada dado su peso en el PBI (14,5%), informa Ecolatina. A su vez, “explica aproximadamente el 17% del empleo registrado, aunque todavía no logró recuperar los puestos de trabajo perdidos por la pandemia (-23.000 en relación con febrero 2020, -2%). Las nuevas restricciones a la circulación, los mayores temores al contagio y las limitaciones sobre los horarios comerciales implicarán un mayor tiempo en el hogar y menor consumo en la calle, ralentizando la recuperación y afectando a negocios con menor desarrollo del canal online. A su vez, las perspectivas para el consumo masivo son desfavorables. Si bien menores compras fuera del hogar podrían ayudar a estos canales, la masa salarial real no se recuperará sensiblemente en el corto plazo, complicando una mejora notable del consumo”.

En otro orden se encuentra el Agro, cuya evolución depende de factores idiosincráticos tanto de oferta como de demanda, menos vinculados a la pandemia. Resultado de la escasez de precipitaciones sobre las intenciones de siembra y los rendimientos, se prevé para 2021 una merma próxima al 10% en la producción de los principales cultivos (trigo, girasol, soja y maíz). No obstante, producto del rally alcista en el precio de las commodities agrícolas desde finales de 2020, estimamos que la valorización de la cosecha de los principales cultivos trepará cerca de USD 7.000 millones, permitiendo incrementar el valor y la rentabilidad de los productores menos afectados por la seca”.

Nuevas restricciones, configuraciones sectoriales parecidas

Según Ecolatina las nuevas medidas “afectarán principalmente a determinadas ramas de servicios, casualmente aquellas que presentan los menores niveles de actividad en relación con la pre-pandemia. En sentido contrario, la industria y la construcción afrontarían un 2021 más favorable, ayudadas por los mayores protocolos y el restablecimiento de parte de los puestos de trabajo perdidos durante el año pasado. Como resultado, se terminará ampliando la brecha entre los sectores ganadores y perdedores del 2021, al tiempo que no prevemos un impacto significativo de las mayores restricciones sobre el Producto en el corto plazo”.

En este marco, la consultora proyectó que la actividad crecerá 6% en 2021, explicado, en mayor medida, por el arrastre estadístico positivo que dejó el 2020 (+5%). De todas formas, teniendo en cuenta que la situación epidemiológica podría seguir empeorando, la principal incógnita es qué magnitud y alcance adoptarán las restricciones aplicadas. Por este motivo, no descartamos que puedan extenderse y comprometer a una mayor proporción de sectores y regiones, infringiéndole un golpe a la economía aún mayor al esperado”.

Fuente: ambito.com