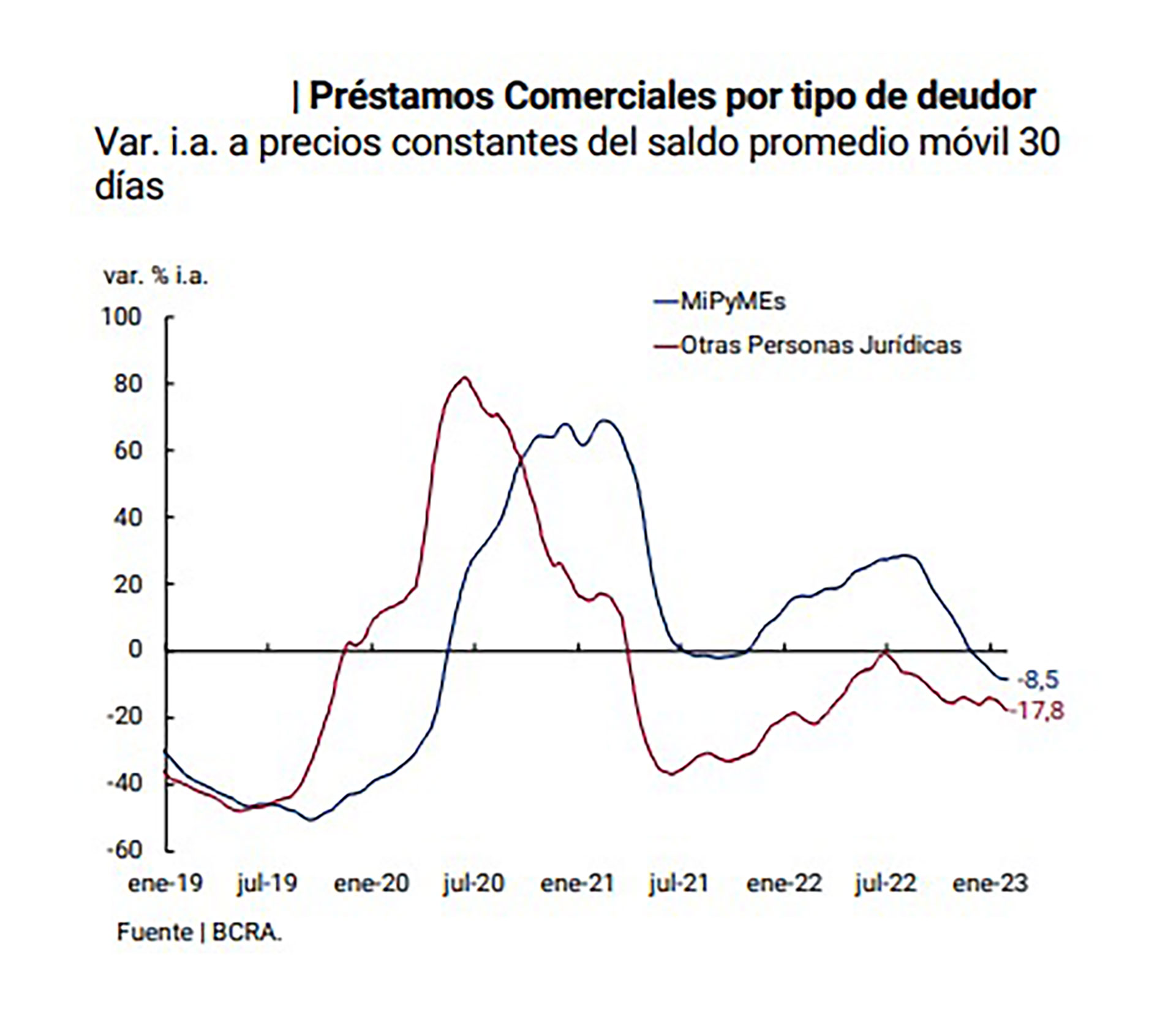

Las líneas a grandes empresas cayeron 18% en el último año, lo mismo que los préstamos personales. La financiación con tarjeta se redujo 11,5% y, en su conjunto, los créditos al sector privado retrocedieron 14% anual.El stock de crédito creció por debajo de la inflación en varios rubros

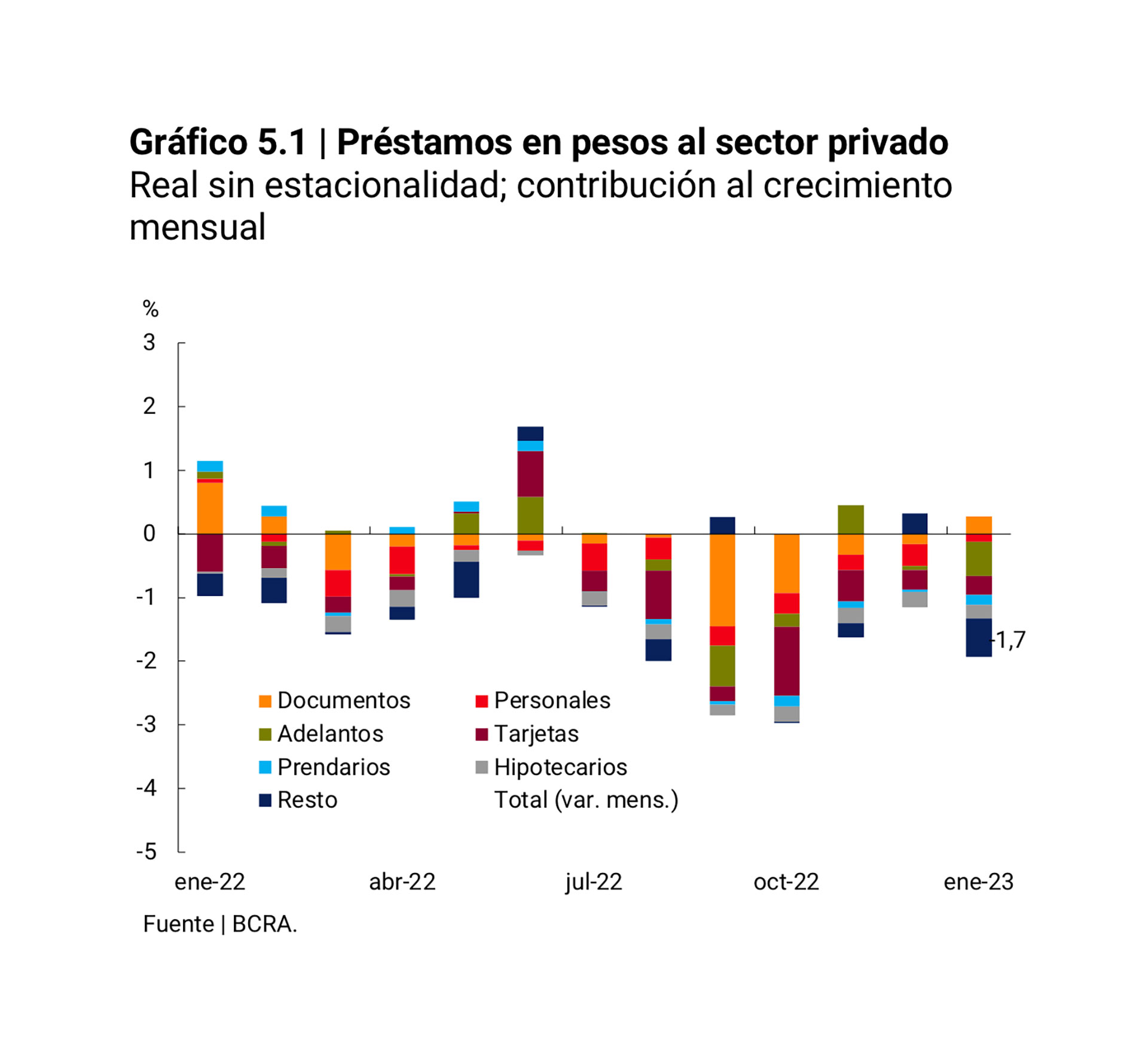

En línea con el menor dinamismo de la economía, que las estadísticas oficiales ya empiezan a reflejar desde el último trimestre del año, el crédito al sector privado se mantuvo en caída durante el primer mes de 2023, con un retroceso de 1,7% real respecto a diciembre. De esta manera, el financiamiento tanto al consumo como a las empresas retrocedió por séptimo mes consecutivo y marcó, según la información oficial publicada por el Banco Central, una contracción interanual de 13,9% en términos reales. El mayor derrumbe se registró en los préstamos a las grandes empresas, con una caída interanual de 17,8% mientras que también para las micro, pequeñas y medianas empresas se registró una disminución de 8,5%, también respecto a un año atrás.

Tampoco el financiamiento al consumo tuvo mejor desempeño: la financiación con tarjeta de crédito anotó una caída de 11,5% respecto a enero de 2022 y de 1% respecto de diciembre mientras que, a pesar de una baja promedio en las tasas de interés de los préstamos personales, el rubro mostró un derrumbe de 18,4% respecto del año pasado.

Entre los préstamos asociados al consumo, las financiaciones instrumentadas con tarjetas de crédito habrían evidenciado una disminución mensual de 1% sin estacionalidad, a precios constantes (-11,5% i.a.). Asimismo, los préstamos personales habrían exhibido una caída de 0,8% y se encontrarían ya 18,4% por debajo del nivel registrado un año atrás”, apuntó el informe del BCRA, que no obstante destacó que “durante enero, la tasa de interés correspondiente a los préstamos personales se ubicó en promedio en 79,2% nominal anual. (115,5% efectiva anual.), registrando una disminución de 2,0 p.p. respecto al mes previo”

El desempeño de los préstamos al sector privado desde hace más de medio año está en línea con el menor ritmo de actividad económica, producto en parte de la fuerte suba de tasas dispuesta entre julio y septiembre. Desde hace cuatro meses, indicó el BCRA, la tasa de referencia se mantiene sin modificaciones. Sin embargo, en el mercado están a la expectativa de una eventual suba, acorde al dato de inflación que se conozca el martes próximo.

Desde la entidad monetaria descartan, por el momento, una nueva suba de la tasa de interés que se paga a los bancos por las Leliqs, el instrumento para absorber el exceso de pesos de la economía, hoy en 75% nominal anual (107% efectiva anual). Pero esto es válido siempre y cuando el nivel de inflación no supere 6% para el mes pasado. Superado ese umbral, la discusión sobre la política de tasas volverá a la mesa del directorio del Banco Central, que preside Miguel Pesce. El registro del IPC porteño difundido el lunes, de 7,3%, incrementó las posibilidades de que ello ocurra

El objetivo de una posible alza en la tasa de política monetaria es retener los pesos inmovilizados en los distintos instrumentos financieros, esencialmente los depósitos a plazo, cuyo rendimiento también se incrementaría. Sin embargo, la contracara es el impacto ya evidente en la evolución del crédito, uno de los motores del consumo y la economía en su conjunto.

Sin ir más lejos, una suba de la tasa que pagan los bancos a los ahorristas reabriría la discusión con las entidades financieras por los diferentes programas de tasas subsidiadas vigentes, bajo el paraguas del Ahora 12. De todos modos, la proliferación de estos planes no ha logrado, a la luz de las cifras del BCRA, moderar la caída del financiamiento al consumo y condiciona su eventual recuperación y para el que se espera una clara desaceleración este año.

Fuente: infobae