La suba de precios va más rápido que el aumento de ingresos, por lo que no se actualizan los límites de crédito. Además, la caída anual de préstamos es drástica.

Las compras con tarjetas de crédito y los préstamos en pesos al sector privado marcaron un nuevo retroceso en enero ya que las variaciones de movimientos se ubicaron por debajo de la inflación estimada, según un informe de First Capital Group.

El mes pasado las compras con tarjetas de crédito registraron un movimiento de $5.966.247 millones, lo cual significa una suba de un 11,1% nominal respecto a diciembre. Sin embargo, esta suba queda por debajo de los valores de la inflación esperada para este período.

En este sentido, las estimaciones de consultoras privadas para el primer mes del 2024 rondan el 20% . Un primer indicio es la inflación de la Ciudad de Buenos Aires que ya fue publica por la Dirección General de Estadística y Censos y que alcanzó el 21,7%.

En términos interanuales, el comportamiento es similar en cuanto a compras con tarjeta de crédito. El incremento del stock de deuda contraída con plásticos fue de 160,7% quedando nuevamente por debajo de los niveles de la inflación estimada del año, arrojando en consecuencia una baja en términos reales. Cabe recordar que en 2023, el Índice de precios al Consumidor (IPC) se ubicó en 211,4%.

“Se espera que la utilización del programa Cuota Simple, el cual reemplaza a los programas ‘Ahora 6, 12, 18 etc.’, permite recuperar la cartera de tarjetas. La suba de los valores de los productos va más rápido que los ingresos de los tarjetahabientes y por consecuencia, que las actualizaciones de los límites de crédito, por este motivo se dificulta el crecimiento en términos reales de la cartera”, explicó Guillermo Barbero, socio de First Capital Group.

Cuota Simple permite comprar productos y servicios con tarjeta de crédito en 3 o 6 cuotas fijas con una tasa de interés especial. El programa empezó el 1° de febrero y estará en vigencia hasta el 31 de mayo y los rubros incluidos son electrodomésticos, indumentaria, libros, espectáculos, turismo, neumáticos, accesorios y repuestos, motos, maquinaria y herramientas, entre otros.

Por su parte, las compras en dólares con tarjetas de crédito tuvieron una suba interanual del 29,5%, aunque con un comportamiento mensual irregular alternando alzas y bajas. En enero, hubo un aumento del 17,8% respecto al mes anterior, registrando un total de USD 338 millones.

Por su parte, las compras en dólares con tarjetas de crédito tuvieron una suba interanual del 29,5%, aunque con un comportamiento mensual irregular alternando alzas y bajas. En enero, hubo un aumento del 17,8% respecto al mes anterior, registrando un total de USD 338 millones.

“Se observa un crecimiento importante del saldo a pesar de que el tipo de cambio a aplicar más los impuestos no son convenientes para el usuario de tarjetas en el exterior. La normalización del tipo de cambio más impuestos debería ser una prioridad para no perjudicar a los consumidores”, aseguró Barbero.

Préstamos al sector privado

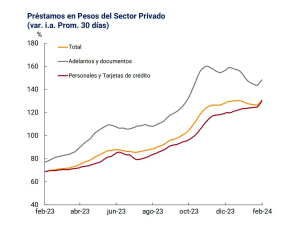

En cuanto a los préstamos al sector privado, el total alcanzó el mes pasado un nivel de $17,3 billones, representando una suba en los últimos 365 días de $10,1 billones, equivalente al 138,9% anual, valores que se encuentran muy por debajo de la inflación del período, si consideran los últimos doce meses. Si bien el Indec dará a conocer este miércoles el dato de inflación, según las previsiones de privados, el IPC creció alrededor de un 250% en el último año.

Asimismo, durante el último mes, la variación fue de $1.044 mil millones, lo cual representa un incremento del 6,4%, en valores nominales, cifras que también se ubican por debajo del incremento de precios proyectado para este período, el cual se estima estará alrededor del 20%.

“El sector privado se aleja de los bancos como su fuente de financiación y se hace ver un fuerte ajuste sobre los valores de la actividad, para muestra de ello basta considerar que el total de las financiaciones al sector privado en pesos que otorga todo el sistema financiero está por debajo de los USD 15.000 millones medidos a la cotización del MEP”,dijo Barbero.

En tanto, la línea de préstamos personales aumentó en términos nominales durante el mes un total de $139.921 millones. Si bien esto significa un importante repunte en las colocaciones, al contrastarse con la inflación, el aumento fue de sólo el 7,2% y queda muy lejos de representar un crecimiento en términos reales.

El saldo ascendió a $2.095.093 millones para el total acumulado, presentando un crecimiento interanual del 160,7%, contra los $1.120.652 millones al cierre de enero del año anterior, también muy por debajo de la evolución de precios.

“Los bancos nuevamente vuelcan su mirada hacia este producto con ofertas y promociones pero el mismo está muy lejos de sus niveles históricos, en el pasado reciente, los niveles de préstamos personales competían en volumen con el de las tarjetas de crédito representando un 50% cada segmento; actualmente vemos que la relación es de 75% para las tarjetas y 25% para los préstamos personales”, agregó Barbero.

Fuente: infobae.com/economia

{kind=link}