Los créditos más requeridos fueron para compra de maquinaria, insumos, bienes de capital y capital de trabajo.

El financiamiento para el sector agropecuario viene experimentando un crecimiento exponencial, que permitirá potenciar las próximas siembras y obtener cosechas récord en los años venideros, según especialistas del sector.

Un ejemplo fue lo ocurrido en la reciente Agroactiva 2025, realizada en la ciudad santafesina de Armstrong, donde se produjo un récord histórico del Banco Nación en financiamiento para el sector agroindustrial, por 6.500 millones de dólares.

La entidad financiera, la más grande de la Argentina, recibió 11.000 solicitudes de crédito, un 60% más respecto de las efectuadas en 2024.

Así, marcó un hito en el acompañamiento financiero al sector de la maquinaria agrícola.

El Nación recibió un total de 11.000 certificados de préstamos por US$ 6.500 millones para la adquisición de maquinaria agroindustrial, nuevas y usadas, y para el financiamiento de exportaciones.

Daniel Tillard, presidente del BNA, consideró que la elevada demanda de créditos refleja la confianza del sector en la recuperación económica y el crecimiento sostenido de la agroindustria”.

Además, destacó que la propuesta incluyó una gran oferta en capital de trabajo para todo el sector productivo.

En lo que va de 2025, el Nación lleva desembolsados US$ 370 millones en financiamiento de maquinaria agrícola. Son 3.000 créditos de todo el país por unas 2.900 operaciones en total.

En el mismo sentido, en Agroactiva, los bancos Santa Fe y Entre Ríos también batieron records de solicitudes de créditos, con más de 640.000 millones de pesos, por parte de productores de ambas provincias.

Ambas entidades pusieron a disposición de los productores financiamiento para la compra de maquinaria, insumos, bienes de capital y capital de trabajo.

“Los niveles de tasas ofrecidos fueron los más bajos del mercado”, aseguró Fernando González, gerente corporativo de Banca Mayorista de ambas entidades, a Noticias Argentinas.

“Nuestra participación en Agroactiva 2025 fue un éxito rotundo. Superamos las 3.800 solicitudes de crédito por más de 465 mil millones de pesos y 144 millones de dólares y generamos acuerdos clave con proveedores líderes del sector agroindustrial”, destacó.

Y agregó: “Esto demuestra que el productor valora nuestra propuesta integral, con herramientas financieras sólidas, atención personalizada, con beneficios y condiciones exclusivas que acompañan los ciclos productivos”.

Además, las dos entidades financieras consolidaron alianzas comerciales estratégicas con las principales marcas de insumos y maquinaria agrícola, “lo que permitió ofrecer beneficios exclusivos y operaciones más ágiles a través de convenios que contemplan bonificaciones de tasa, mayor flexibilidad y procesos simplificados”.

Fuente: noticiasargentinas.com

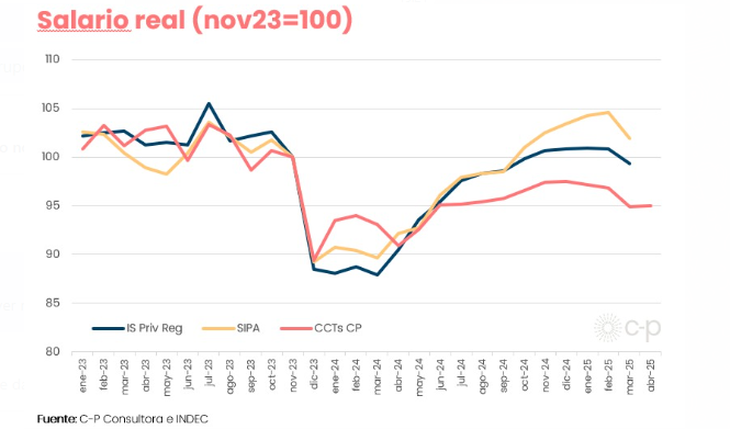

Fuente: Luis Campos, a través de la red social X.

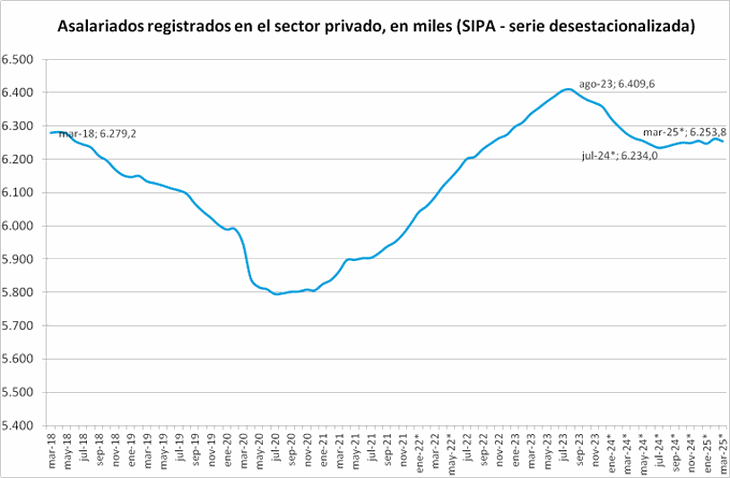

Fuente: Luis Campos, a través de la red social X.

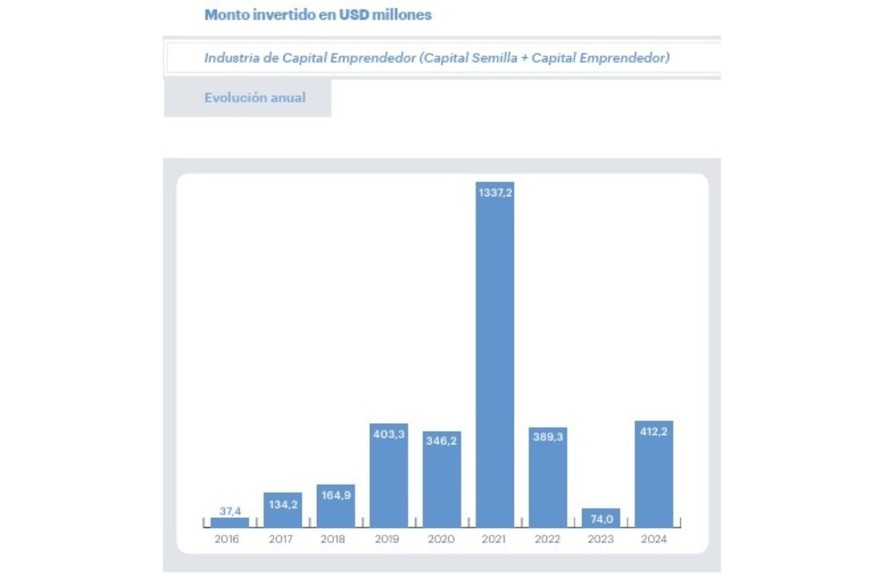

“Estamos viendo una recuperación del capital emprendedor en un contexto desafiante, con señales claras de madurez en el ecosistema y una expansión territorial que entusiasma. Argentina tiene talento, creatividad y vocación emprendedora: si logramos seguir fortaleciendo estos pilares con reglas claras y acceso a capital, el potencial es enorme”, resaltó Mayer.

“Estamos viendo una recuperación del capital emprendedor en un contexto desafiante, con señales claras de madurez en el ecosistema y una expansión territorial que entusiasma. Argentina tiene talento, creatividad y vocación emprendedora: si logramos seguir fortaleciendo estos pilares con reglas claras y acceso a capital, el potencial es enorme”, resaltó Mayer.

El ancla cambiaria se sostuvo y, con ello, se diluyó la expectativa de una suba de precios post-salida del cepo, que muchos analistas venían manejando desde comienzos del año. Al mismo tiempo, ese ancla se combinó con la rígida política monetaria y fiscal que no mostró desvíos tras la incorporación de las bandas cambiarias.

El ancla cambiaria se sostuvo y, con ello, se diluyó la expectativa de una suba de precios post-salida del cepo, que muchos analistas venían manejando desde comienzos del año. Al mismo tiempo, ese ancla se combinó con la rígida política monetaria y fiscal que no mostró desvíos tras la incorporación de las bandas cambiarias.