La liquidaci�n de la cosecha agr�cola suele ser el momento del a�o en que se alivia el frente cambiario. Sin embargo, el nuevo plan no disipa los temores.

Luis Caputo no puede quejarse del campo: a pesar de las protestas y gestos de mal humor por la elevada carga impositiva, se produjo en mayo el esperado repunte en la liquidaci�n de la cosecha gruesa. Los analistas estiman que se superar�n los u$s3.000 millones, lo cual implica una suba de aproximadamente 20% respecto del a�o pasado.

Y la cifra tiene m�s m�rito si se considera que este a�o hubo un notable baj�n en la cotizaci�n internacional. Para la soja, el principal producto de exportaci�n, la mayor�a de estas ventas se realizaron con un precio de u$s385 la tonelada. Es cierto que hubo una leve mejora respecto de inicios de a�o -cuando las materias primas estaban m�s afectadas por el “efecto Trump”- pero igualmente se trata de precios poco atractivos si se tiene en cuenta que hace un a�o la tonelada de soja cotizaba a u$s450 y que en 2023 superaba los u$s530.

En otras palabras, si la exportaci�n agr�cola se considera en t�rminos de volumen y no de d�lares ingresados, el incremento respecto del a�o pasado resulta contundente.

Y, dado que el gobierno confirm� que la rebaja temporal de retenciones a la exportaci�n vencer� inexorablemente el 30 de junio, se espera que el mes pr�ximo tambi�n haya un buen ritmo exportador, y que se pueda lograr una cifra cercana a los u$s3.000 millones.

Pero esta lluvia de “sojad�lares” tiene un notable contraste: no se acumularon reservas en el Banco Central y el tipo de cambio parece haber encontrado un “piso” real en $1.160. Es una situaci�n in�dita, porque lo tradicional de cada oto�o es que el Banco Central encontrara un respiro gracias al aporte del campo. En mayo, sobre todo, era el momento en el que se aprovechaba para reforzar la caja y, adem�s, para aliviar las tensiones cambiarias.

Como para tener una referencia, lo que ingres� este a�o por la exportaci�n de mayo equivale al triple de los d�lares que Toto Caputo busca con su nuevo bono ofrecido a los inversores externos, con el que quiere marcar el regreso de Argentina al mercado de cr�dito.

Los soja d�lares no van al Banco Central

�Por qu� se produce esta situaci�n de un BCRA que no acumula divisas y un d�lar que empieza a sentir un empuje alcista justo cuando llega el mayor aporte de d�lares “genuinos”? La primera parte de la respuesta es sencilla: el gobierno mantiene su promesa de no comprar divisas hasta que el d�lar no toque el piso de la banda de flotaci�n.

La fundamentaci�n t�cnica de esa decisi�n fue explicada por Federico Furiase, el ide�logo del plan de “las tres anclas” -fiscal, monetaria y cambiaria-. Su argumento es que la �nica forma de que la inflaci�n baje es con una estricta pol�tica monetaria que “cierre la canilla” de pesos. Y, por lo tanto, si el BCRA se pusiera a comprar d�lares ahora, estar�a inyectando pesos que no necesariamente son demandados por la econom�a.

Es tambi�n por eso que le resta gravedad al hecho de que, en las �ltimas licitaciones, el Tesoro no haya logrado el “rolleo” de la deuda que vence. El argumento es que si un banco prefiere recuperar liquidez antes que cambiar un bono viejo por un bono nuevo, es porque necesita los pesos para darles cr�dito a sus clientes. Es decir, un aumento en la monetizaci�n de la econom�a por motivos genuinos y no forzado por el BCRA.

Pero el argumento de Furiase est� lejos de concitar unanimidad. Lo que varios economistas creen es que es factible que el tipo de cambio nunca llegue al piso de la banda, porque si cayera desde su actual nivel, los ahorristas e importadores podr�an ver una oportunidad de compra y mantenerlo siempre algo por encima del piso.

Cambio de tendencia

De hecho, en los �ltimos d�as se not� un rebote sostenido del tipo de cambio, desde el m�nimo de $1.133 que se hab�a producido una semana atr�s.

Es una situaci�n que est� llamando la atenci�n de los economistas. Por caso, Am�lcar Collante destac� que esa suba ocurri� no s�lo junto con una buena liquidaci�n del agro, sino que, adem�s, mayo fue un mes en que se alivi� la demanda de d�lares por turismo y, en el plano pol�tico, el gobierno obtuvo un triunfo en la elecci�n de la Ciudad de Buenos Aires.

“Es dif�cil que se arrimen al piso de la banda. M�s probable es que suba desde ac� para adelante”, argumenta.

Por su parte, la consultora Outlier descart� que las compras de d�lares para pagos del gobierno de la Ciudad haya sido motivo suficiente para explicar la suba. Y, adem�s, destac� el hecho de que esta suba ocurre al tiempo que el BCRA est� interviniendo fuerte en el mercado de futuros para desinflar las expectativas devaluatorias.

Otros reportes destacan que, a pesar del discurso del congelamiento de la base monetaria, en las �ltimas semanas hubo una inyecci�n de pesos, producto de las licitaciones que no llegaban a “rollear” al 100%.

�Qui�n est� comprando? No hay informaci�n precisa al respecto, pero est� claro que las importaciones vienen creciendo con fuerza -el �ltimo reporte marca una suba real interanual de 35,7%-.

Y tambi�n est�n los ahorristas, claro. Seg�n la consultora Eco Go, desde que empez� la “fase 3” del programa, las compras atribuibles a “personas humanas” se ubica en torno a u$s3.000 millones, de los cuales poco m�s de la mitad qued� depositada en los bancos y el resto fue a comprimir la brecha en un “rulo” que les rinde hasta 2% a quienes acceden al d�lar mayorista.

El d�lar, �para arriba o para abajo?

En todo caso, se replantea el debate sobre si el d�lar tiene m�s margen a la suba que a la baja. Y es una discusi�n que se incrementa ante los preocupantes n�meros de la balanza comercial: el super�vit va adelgazando mes a mes, y de no haber sido por el aporte del petr�leo, ya se habr�a acumulado un d�ficit de u$s1.419 millones en el primer cuatrimestre.

De hecho, las consultoras est�n corrigiendo al alza su proyecci�n de d�ficit en la cuenta corriente: a inicios de a�os predominaba la idea de que ser�a medio punto del PBI, pero ahora ya circulan reportes que hablan de un 1,5% del PBI.

La discusi�n se hace m�s �spera cuando incluso los economistas m�s cercanos a la l�nea del gobierno, como Ricardo Arriazu, afirman que es un error no aprovechar el momento para comprar d�lares y acumular reservas.

En una comentada ponencia ante expertos financieros, Arriazu sostuvo que Argentina deber�a fijarse el objetivo de llegar a u$s100.000 millones en las reservas del BCRA -actualmente cuenta con u$s38.400 millones.

Entre los que cuestionaron el argumento oficial sobre por qu� el congelamiento monetario no es garant�a contra una turbulencia cambiaria se encuentra Gabriel Rubinstein, ex viceministro de Sergio Massa. Concretamente, pone en duda que los pesos que el Tesoro inyecte al no “rollear” los vencimientos de deuda vayan �ntegramente a engrosar el volumen de cr�dito privado, porque una parte se podr�a desviar al d�lar.

“Hay que ser cuidadosos: podr�a ser contra remonetizaci�n, pero tambi�n contra d�lar (como pas� entre abril y julio de 2024) o simplemente convalidar una inflaci�n a�n muy alejada del 0% (como ha venido pasando desde julio 2024 hasta ahora)”, advirti� el ex viceministro.

El Gobierno espera otra tormenta de d�lares

Como siempre, queda la expectativa de que la cosecha agr�cola termine arreglando los problemas, con su aporte de u$s30.000 millones en el a�o. Pese a los temores iniciales por la falta de agua en algunas regiones del pa�s, finalmente las proyecciones mejoraron y se espera una cosecha que supere en 9% la del a�o pasado. Pero esto, claro, es hablando en volumen y no en cantidad de d�lares.

Por lo pronto, se espera que en junio se d� una situaci�n similar a la de mayo, con lo cual hay otro aporte asegurado por unos u$s3.000 millones antes de que finalice el primer semestre.

En el gobierno conf�an en que este aporte de los productores, sumado a los u$s1.000 del nuevo bono del Tesoro, m�s otro pr�stamo “repo” por u$s2.000 millones, implicar�an una “tormenta de d�lares” que mantendr�a en calma al mercado interno. No todos son tan optimistas, sin embargo: el calendario de pagos marca en julio el vencimiento de deuda por u$s4.500 millones, y adem�s hay un compromiso con el FMI para acumular reservas.

El temor de muchos es que, aun con un buen aporte, esta vez no alcance con la “cosecha salvadora” para equilibrar las distorsiones del modelo.

Fuente: iprofesional.com

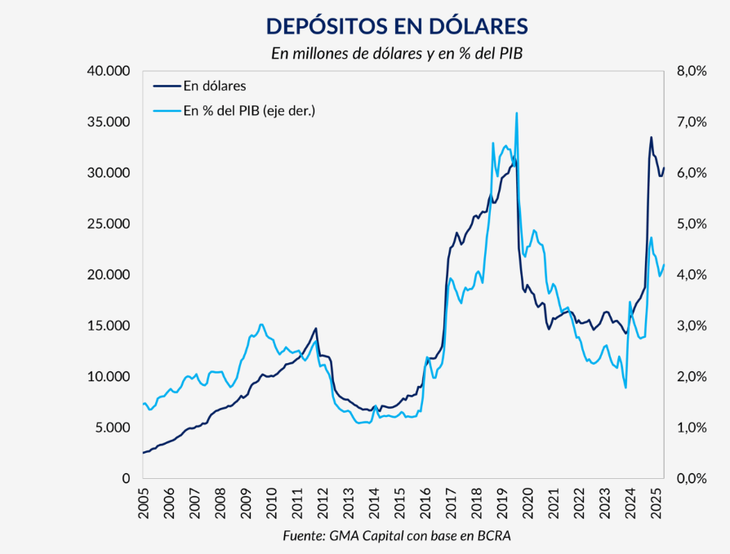

El porcentaje de los dep�sitos en d�lares en relaci�n al PBI

El porcentaje de los dep�sitos en d�lares en relaci�n al PBI

La cuarta suba m�s considerable fue la del sector de minas y canteras. De acuerdo a la medici�n, la actividad en ese caso creci� un 5,6% en la comparaci�n interanual, acumulando para los primeros cuatro meses una expansi�n de 6,3%, y manteniendo m�s de tres a�os de crecimiento ininterrumpido. �En detalle, la producci�n de petr�leo aument� 12,2% mientras que la de gas natural mostr� un peque�o avance de 1,4%, siempre en la medici�n anual�, precisaron.

La cuarta suba m�s considerable fue la del sector de minas y canteras. De acuerdo a la medici�n, la actividad en ese caso creci� un 5,6% en la comparaci�n interanual, acumulando para los primeros cuatro meses una expansi�n de 6,3%, y manteniendo m�s de tres a�os de crecimiento ininterrumpido. �En detalle, la producci�n de petr�leo aument� 12,2% mientras que la de gas natural mostr� un peque�o avance de 1,4%, siempre en la medici�n anual�, precisaron.