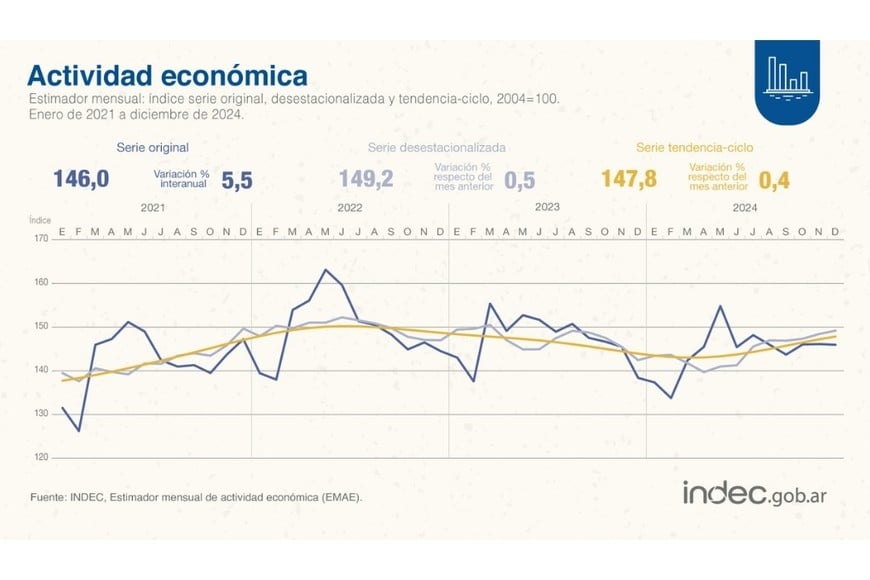

El último informe del EMAE apunta una suba interanual del 5,5% en diciembre, aunque el acumulado del año terminó con una caída del 1,8%. El campo, industria manufacturera, reparaciones y comercio impulsaron la recuperación, mientras que la construcción, la pesca y la actividad en la administración pública mostraron signos de retracción.

El Instituto Nacional de Estadística y Censos (INDEC) dio a conocer los datos del Estimador Mensual de la Actividad Económica (EMAE) correspondientes a diciembre de 2024, completando así la serie anual.

Según el informe oficial, la actividad económica creció un 5,5% en comparación con el mismo mes de 2023, marcando un fuerte repunte. Sin embargo, el cierre del año muestra una caída acumulada del 1,8%, reflejando un 2024 complejo en términos económicos.

A nivel mensual, el índice desestacionalizado creció un 0,5% respecto de noviembre, mientras que el indicador tendencia-ciclo avanzó un 0,4%.

El informe resalta que el crecimiento de diciembre estuvo impulsado principalmente por la actividad agrícola, la industria manufacturera, el comercio y reparaciones, mientras que el sector de la construcción y la pesca con la merma en la actividad de la administración pública fueron los de mayor incidencia negativa en la variación anual.

Estimador mensual de la actividad económica del INDEC de enero de 2021 a diciembre de 2024.

Estimador mensual de la actividad económica del INDEC de enero de 2021 a diciembre de 2024.El comercio mayorista y minorista, por su parte, creció un 7,4% interanual, impulsado por las ventas de electrodomésticos, indumentaria y productos de primera necesidad. Este sector también se benefició de la recomposición parcial del consumo en el último trimestre del año, tras una primera mitad marcada por el ajuste de los ingresos.

La intermediación financiera fue el sector con la mayor variación positiva del mes, con un crecimiento del 18%, lo que evidencia la expansión de servicios financieros y bancarios en el contexto de reactivación económica parcial.

Sectores en baja

No todos los sectores experimentaron mejoras en diciembre. La construcción mostró una caída del 7,2% interanual, continuando con la tendencia contractiva que afectó al sector a lo largo del año. La reducción en la obra pública y la desaceleración en la inversión explican en gran medida esta retracción.

Por su parte, otros seis sectores de actividad registraron caídas en la comparación interanual. Pero el de la Pesca fue el que marcó la mayor incidencia negativa, con una merma del 25,0%.

En tanto, la administración pública y defensa, los planes de seguridad social de afiliación obligatoria, registraron una baja del 2,5%, siendo otros de los sectores con mayor incidencia negativa en el EMAE.

Lecturas

Desde el gobierno libertario salieron a ponderar la recuperación de la economía. El presidente Javier Milei tuiteó: “EL DATO…!!! Habiendo hecho el ajuste fiscal más grande de la historia y mientras que todo hacía esperar que con un ajuste de la mitad el PIB cayera un 15%, el EMAE s.a. (proxy PIB mensual) entre diciembre 2024 y 2023 creció 4,8%”.

En tanto, Luis Caputo, ministro de Economía, publicó: “EMAE diciembre +0,5%! La variación interanual de 5,5%, que excluyendo el año post pandemia, es el número más alto desde el 2010. Es decir que la economía creció 5,5% en el 2024, en el cual el ajuste del gasto público fue del 27%”.

Desde la Fundación Libertad y Progreso señalaron que estos números “se consolida la tendencia positiva iniciada en mayo de 2024”.

“En el último trimestre del año, la economía creció 1,3%, cerrando el 2024 con una contracción anual del 1,8%, una caída más moderada de lo que se proyectaba meses atrás”, indicó el economista Lautaro Moschet.

“Con dos trimestres consecutivos de expansión, Argentina ha dejado atrás la recesión y recuperó los niveles previos al inicio de la caída. Este repunte es una señal alentadora, y las proyecciones para 2025 son optimistas, con estimaciones de crecimiento superiores al 5%”, dijo Moschet.

Sin embargo, explicó que “para que esta tendencia no quede simplemente en un rebote, sino que tenga la fortaleza suficiente como para poder crecer de manera sostenida, es necesario que se continúe en la agenda de desregulación, en favor de tener una economía más ágil, dinámica y eficiente. Esto, junto a la eliminación de controles de capital, serán claves para potenciar la inversión, la productividad y el desarrollo económico”.

Fuente: el litoral