Por primera vez en 14 meses – Registra 9 meses consecutivos de recuperación, con un acumulado de 4,9% en ese período.

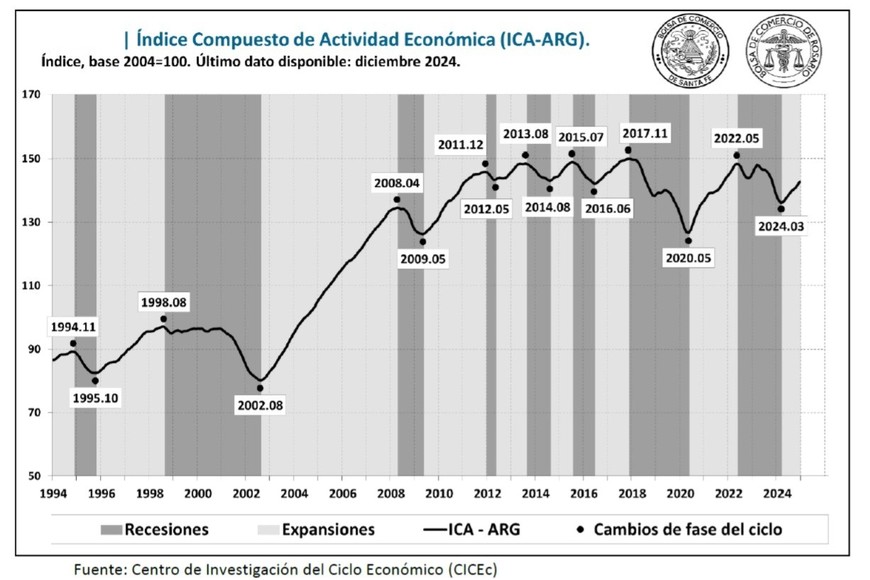

La actividad económica del país cerró el 2024 con un crecimiento del 2,2% interanual. La tasa de variación en el último mes del año del Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) fue del +0,6%.

De esta manera, desde el valle fechado en marzo del 2024, el ICA-ARG registra 9 meses consecutivos de recuperación, con un acumulado de 4,9% en ese período. A su vez, la tasa de cambio interanual se ubicó en terreno positivo (+2,2%) por primera vez en 14 meses.

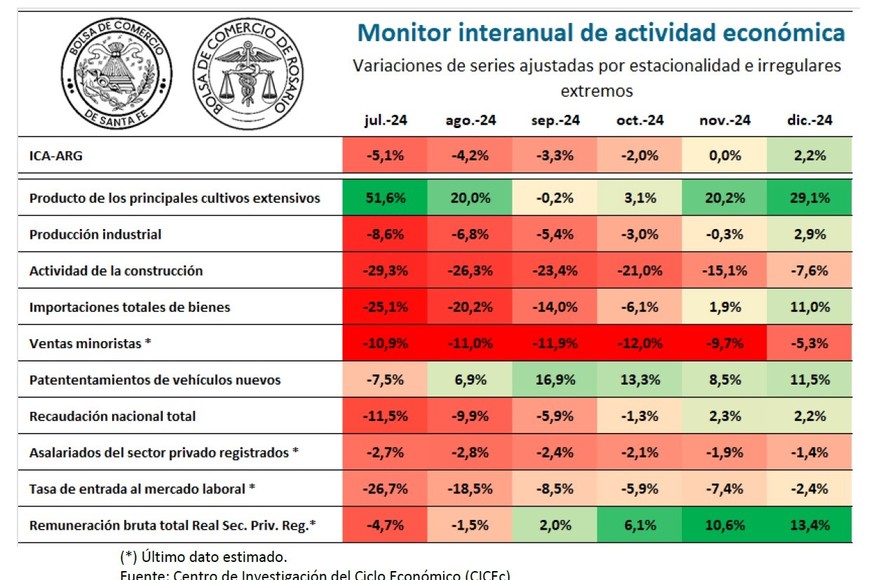

De las diez series que componen el índice, ocho aportaron positivamente en el último mes, igual cantidad que en el mes anterior. De esta manera, el Índice de Difusión de Series Coincidentes (IDSC) se ubica en 63,3%, por encima del valor de referencia del 50%.

El informe es elaborado por el Centro de Investigación del Ciclo Económico, CICEc, de las Bolsas de Comercio de Santa Fe y Rosario.

Índice Compuesto de Actividad Económica.

Índice Compuesto de Actividad Económica.

El mes pasado el indicador había marcado un crecimiento del 0,1% (-0,6% interanual) lo que suponía una desaceleración de la tasa de recuperación de la economía nacional en noviembre.

El reporte revela que la economía argentina “atravesó dos etapas bien diferenciadas. En los primeros tres meses registró una contracción acumulada del 2,6%, equivalente a una caída anualizada de -10,3%. “Este ritmo de contracción fue más del doble del promedio anualizado de las últimas ocho recesiones (-4,6%)”.

Pero la dinámica “rebotó” entre abril y diciembre,con una recuperación acumulada del 4,9%, “dejando atrás la fase contractiva” y “en línea con lo observado en el inicio de las fases expansivas previas”.

Los indicadores sectoriales

Las variaciones mensuales de los últimos meses de estos indicadores indican que ocho de las diez series tuvieron un desempeño positivo en diciembre; sólo dos mostraron resultados negativos. Además, seis series exhibieron variaciones interanuales positivas y cuatro negativas.

Los principales cultivos extensivos mostraron una mejora en diciembre de +9,6%. “De esta manera, el sector deja atrás los problemas del maíz tardío con la chicharrita y apuntala su aporte positivo a la actividad económica. La comparativa con diciembre de 2023 también muestra un desempeño positivo del sector, con una tasa de cambio interanual del 29,1%”.

La serie referida a la producción industrial se mantiene positiva, pero continúa mostrando una ralentización en la recuperación, con tasas de cambio mensuales que disminuyen en su magnitud (0,6% en diciembre) con relación a meses anteriores.

Monitor interanual de actividad económica.

Monitor interanual de actividad económica.

“No obstante, se destaca la continuidad ya por ocho meses consecutivos de variaciones mensuales positivas. Además, un dato a destacar es que la tasa de cambio interanual se ubicó en 2,9% en la última medición, arrojando un valor positivo por primera vez en veinte meses”.

Por el lado de la Construcción, la actividad presentó en diciembre un incremento mensual del 2,0%, sumando ocho meses consecutivos de aumentos en los cuales acumula una suba del 12,2%. A nivel interanual, la actividad permanece un 7,6% por debajo del mismo período en 2023. Pese a la recuperación, y sin considerar el período del “Aislamiento Social Preventivo y Obligatorio”, los valores todavía están por debajo de todo el período 2010-2023.

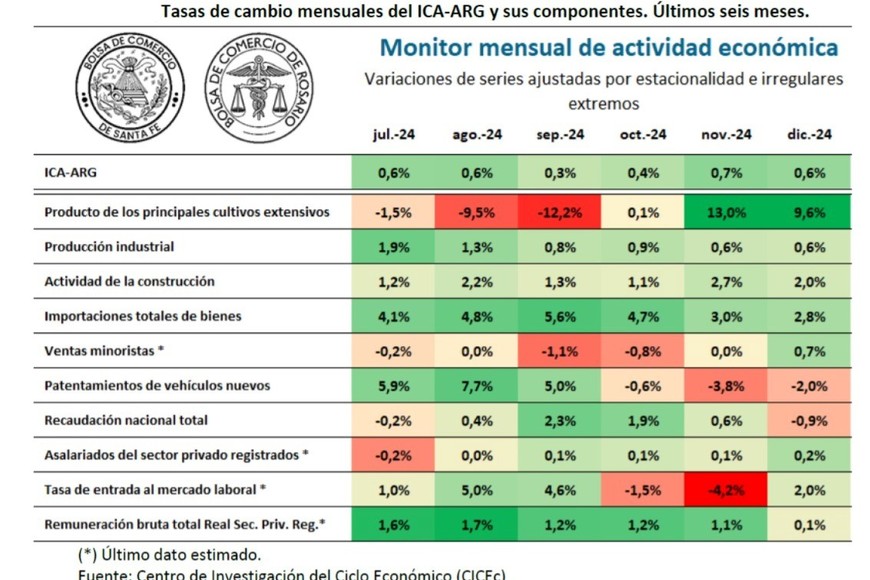

Monitor mensual de actividad económica.

Monitor mensual de actividad económica.

“Las importaciones totales de bienes -expresa el informe- continúan con un desempeño positivo por séptimo mes consecutivo. La variación mensual de noviembre fue de 2,8%, mientras que la comparación con igual mes de 2023 arroja una variación del 11,0%. El ritmo de crecimiento de las importaciones viene aminorando, pero continúa en terreno marcadamente positivo”.

La recaudación

“La serie de recaudación total del gobierno nacional registró una variación mensual desestacionalizada levemente negativa de -0,9% en diciembre, que corta una racha de cuatro meses consecutivos de variaciones positivas. A su vez, la tasa de cambio interanual reflejó un valor positivo de 2,2%. Se observa el impacto de la finalización de los pagos a cuenta del Impuesto PAIS y una reducción de la recaudación por derechos de exportación. La contracara es el aumento en la recaudación por Impuesto a las Ganancias, Seguridad Social e Impuestos a los combustibles. El IVA cierra el año con cifras positivas, aunque levemente por debajo de diciembre del año anterior”.

Buena perspectiva

El Índice Compuesto Líder de Actividad Económica de Argentina (ILA-ARG) tuvo una variación mensual del 0,5% en diciembre, hilvanando 9 meses positivos. De las doce series que lo componen, nueve tuvieron un desempeño positivo. El ILA tiene como objetivo anticipar los cambios en el ciclo económico medido por el ICA-ARG.

Se recuperan las ventas

“La serie de ventas minoristas corrigió su dinámica bajista en los últimos meses con una variación prácticamente neutra en noviembre y una estimación para diciembre positiva de 0,7%, cortando así una racha de 5 meses consecutivos de caídas”.

La tasa de cambio interanual permanece en ratios negativos, aunque recortando, siendo de -5,3% en la última medición. “En cada una de las categorías se observa una dinámica diferente: las ventas en supermercados y en autoservicios mayoristas continúan con caídas significativas en el mediano plazo, aunque las primeras tuvieron una leve recuperación en la estimación de diciembre.

“Las ventas en centros de compras habían caído levemente en noviembre, pero la estimación para diciembre marca una recuperación notoria”, detalla el ICA-ARG.

En materia de bienes duraderos, la serie de patentamientos de nuevos vehículos arrojó en diciembre una variación mensual negativa (-2,0%) por tercer mes consecutivo, luego de anotar variaciones positivas durante 7 meses seguidos, entre marzo y septiembre. “No obstante, la tasa de cambio interanual se ubicó en terreno positivo (+11,5%) por quinto mes consecutivo”.

Los síntomas del mercado laboral

El relevamiento de los centros de estudios de las Bolsas de Santa Fe y Rosario expone que el número de asalariados privados registrados en diciembre subió 0,2% (-1,4% interanualo). La cantidad de empleos registrados aún se encuentran alrededor de 145 mil puestos por debajo del máximo observado en agosto de 2023.

“La remuneración bruta total de los empleados privados registrados mantiene su proceso de recuperación, a pesar de un aminoramiento en las tasas de cambio mensuales positivas. La variación mensual estimada en diciembre fue del 0,1%, con una tasa de cambio interanual del 13,8%”.

Fuente: ellitoral.com

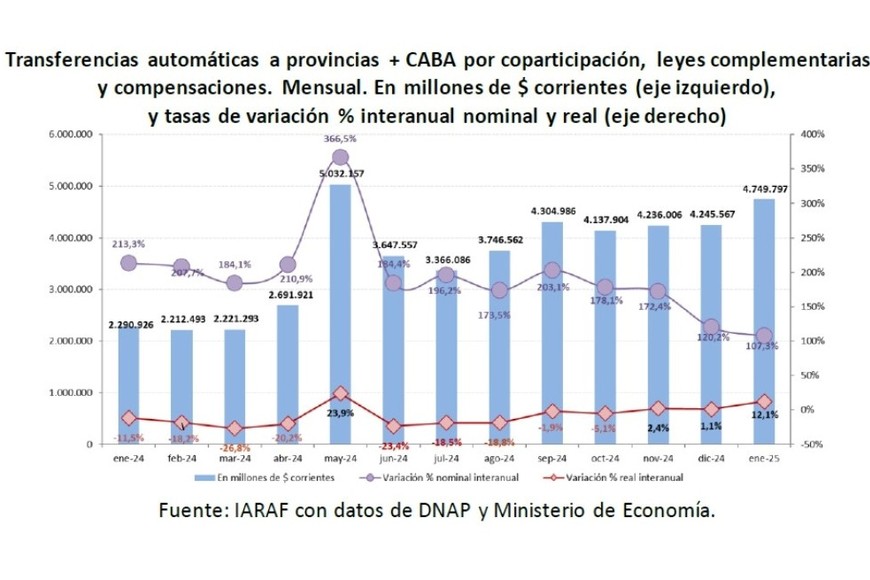

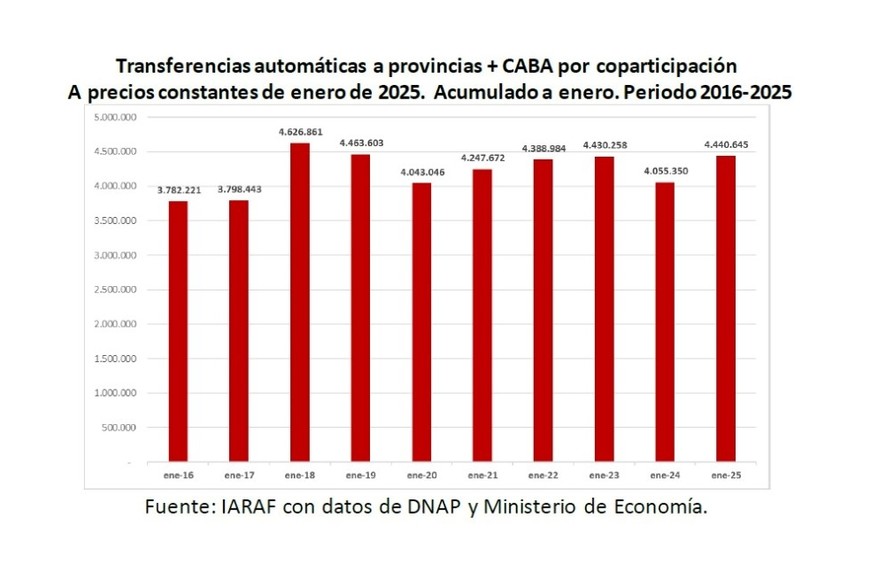

Transferencias automáticas a provincias y CABA.

Transferencias automáticas a provincias y CABA. Transferencias automáticas a provincias y CABA.

Transferencias automáticas a provincias y CABA.

Resultados fiscales de los últimos 15 años (Fuente: PPI)

Resultados fiscales de los últimos 15 años (Fuente: PPI)