Este martes se conocerá el dato de IPC, lo que podría marcar una baja en el ritmo de ajuste del dólar. El REM estima la inflación de 2025 en 25,9%. La falta de reservas netas aparece como mayor la preocupación frente a las obligaciones externas.

La agenda económica de la semana podría estar marcada por la profundización de la política cambiaria. Este martes se conocerá la inflación de diciembre y, de confirmarse un guarismo en la zona de 2,5%, el Gobierno bajará el “crawling peg” a 1% mensual. El mercado apuesta a que la medida sea acompañada de la baja de la tasa. Mientras tanto, se conoció que la expectativa inflacionaria para todo 2025 es de 25,9%.

La desaceleración del “crawling peg” será un hecho consumado en tanto el Índice de Precios al Consumidor (IPC) correspondiente a diciembre marque un 2,5% o menos. Así lo aseguró el presidente Javier Milei hace dos semanas. En tal caso, el cambio en el movimiento del dólar podría verse tanto a fin de mes, como el próximo miércoles.

En el mercado entienden que será al día siguiente que se conozca la inflación, jornada en la que el Tesoro buscará renovar vencimientos por $1,7 billones.

En ese sentido, la consultora 1816 considera que cuando bajen el crawl también bajará la tasa, aunque en una proporción “considerablemente menor” (en torno al 10% o 15%, es decir, entre 300 y 500 bps desde el 32% TNA actual).

La consultora IEB pone un manto de duda sobre las posibilidades de profundizar la dinámica cambiaria. Es que la inflación en la Ciudad de Buenos Aires, publicada antes que el IPC del INDEC, dio 3,3% y, haciendo el ejercicio de tomar las variaciones porcentuales del IPCBA y aplicarlas a los ponderadores del IPC, proyecta que la inflación a nivel nacional se aproxime más a la zona del 3%.

La variación de precios en CABA estuvo particularmente impulsada por los incrementos en los servicios (4,2%), dentro de los cuales se destacaron los aumentos en los seguros y servicios financieros (5,8%) y los servicios ligados a restaurantes y hoteles (5,2%). Por el lado de los bienes, el incremento fue inferior (1,9%).

“De confirmarse una variación del orden del 2,9% podría demorarse la reducción del ‘crawling’, dado que el Presidente ha declarado que en la medida que se confirmen tres lecturas de inflación (IPC) en torno al 2,5% el BCRA reduciría el ritmo del ‘crawling’ del 2% al 1%”, advierte IEB.

Es cierto también que a partir de octubre la inflación perforó el piso del 3%, con una variación del 2,7% y en noviembre del 2,4%. Por eso, la variación del mes pasado “podría afectar temporalmente la tendencia de desaceleración”, aunque es sabido que la inflación en diciembre es impulsada por un efecto estacional.

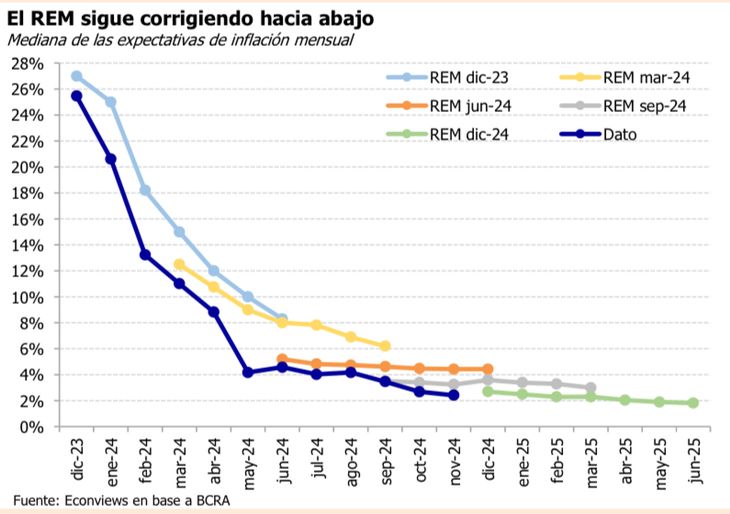

Tanto o más trascendente que la proyección del IPC es el comportamiento de las expectativas de inflación, las cuales pueden seguirse mediante el REM (Relevamiento de Expectativas de Mercado), elaborado por el BCRA.

En su reciente publicación del 7 de enero, que corresponde a diciembre, la inflación esperada para ese mes se previó en 2,7%, cifra que dista tan solo de unas décimas de la estimación de IEB, y queda por encima del objetivo nacional.

En lo que respecta al año 2025, las expectativas del REM reflejan una evidente tendencia a la desaceleración de la inflación para los primeros meses del año, estimándola en 25,9%, sustancialmente por debajo a la registrada durante el año pasado.

Reservas del BCRA: preocupación que se profundiza frente a los pagos de deuda

Mientras tanto, desde Econviews, la consultora liderada por Andrés Borenstein, señalan que la preocupación actual es que las reservas internacionales netas siguen en el terreno negativo, con “muy poco margen para enfrentar potenciales problemas en el sector externo”.

La situación de las RRII netas en Argentina es considerablemente distinta respecto de otros países de la región como Brasil, Uruguay o Chile donde las reservas representan más del 10% del PBI, lo que en el país implicaría contar con, por lo menos, unos u$s60 mil millones, según los cálculos de Econviews.

A su vez, en Argentina alrededor del 55% de la deuda está en moneda extranjera, con lo que los pagos de los servicios de intereses y de amortización de capital “dependen crucialmente de que el Banco Central pueda conseguir reservas para atenderlos”.

La proyección de una cuenta corriente deteriorada en 2025, pasando de un superávit de u$s2.500 millones a un déficit de u$s3.800 millones, complejiza el panorama, puesto que implicaría nuevamente depender de mayor financiamiento fresco para que los recursos del BCRA no sigan disminuyendo al punto tal de alterar la confianza del mercado.

“Por un lado está claro que la mejora es un proceso que lleva tiempo y los inversores que se ‘quemaron’ en el gobierno de Macri aprendieron que es necesario esperar a que el proceso se consolide. Por ahora las cosas vienen muy bien y el panorama es promisorio, pero Argentina suele ser un tren fantasma y cuando uno menos se lo espera puede aparecer el fantasma que ahuyenta”, concluye el informe de la firma de Borenstein.

En este contexto, el Gobierno aseguró que puede completar sin dificultades el calendario financiero de este año, pero 1816 advierte que el pago de bonos, aún con la llegada del REPO, dejarán a las reservas netas (descontando flujo de Bopreal a doce meses) en casi u$s6.500 mil millones, “inédito desde enero 2024”.

Lo positivo es que continúa el “espectacular” ritmo de generación de préstamos en dólares con un stock u$s10.800 mil millones, que por normativa se liquidan en MULC, lo que impacta en reservas netas.

Una variable que el mercado no perderá de vista en los próximos meses es el clima. La falta de precipitaciones en diciembre y primeros días de enero horadaron las reservas hídricas de la zona núcleo. Se realizarán monitores de cerca en lo que resta de enero y el mes de febrero.

Fuente: ambito