El repunte de los préstamos, aún en un nivel bajo, refleja el impacto de los cambios macroeconómicos. Qué factores explican el fenómeno y qué perspectivas se abren

Desde el inicio de la gestión de Javier Milei, el crédito al sector privado se ha expandido considerablemente luego de ubicarse en mínimos históricos y muy por debajo del promedio regional en términos de porcentaje del PBI. Aún el margen sigue siendo amplio y las condiciones actuales permitirían que el stock de préstamos continúe creciendo tanto en pesos como en dólares.

En diciembre de 2023, el crédito al sector privado representaba 5,2% del PBI, mientras que ahora alcanza el 6% del PBI. Durante noviembre se registró un aumento del 216,6% interanual, equivalente a una suba de 18% en términos reales. Si bien en los primeros meses de 2024 se observó una retracción, a partir de mayo la demanda de préstamos inició un camino de expansión y encadenó 7 meses consecutivos al alza, según datos del Banco Central.

Todavía son niveles bajos si se compara con el resto de América Latina. Por ejemplo, en Chile el crédito supera 100% del PBI y en Brasil ronda 70% PBI. En este escenario, Javier Bolzico, presidente de la Asociación de Bancos Argentinos (Adeba), dijo a Infobae: “Argentina debe aspirar a alcanzar en los próximos años una relación de créditos sobre PBI del 20% y luego converger hacia los niveles de la región”.

Y agregó: “Con las condiciones adecuadas, los bancos cuentan con la tecnología, los recursos humanos y los medios económicos para alcanzar esos niveles. Es necesario mantener la disciplina fiscal y que el BCRA continúe mejorando el marco normativo, implementando las reformas aún pendientes y promoviendo la competencia”.

Crédito al sector privado en porcentaje del PBI (BCRA)

Crédito al sector privado en porcentaje del PBI (BCRA)

Hay algunos factores que explican la tendencia alcista en Argentina durante los últimos meses y que podrían impulsar su crecimiento a futuro. Esto se relaciona, por un lado, con la baja de la inflación y las perspectivas de que siga desacelerando y por otro, con el hecho de que el Tesoro dejó de tener déficit, motivo por el cual ya no necesita financiarse mediante la absorción de la capacidad prestable del sistema bancario, es decir, se liberaron recursos.

El recorte y flexibilización de las tasas de interés también fueron incentivos clave. En este sentido, la tasa de política monetaria o de referencia del Banco Central se redujo de 133% a 32% nominal anual.

A partir de mayo la demanda de préstamos inició un camino de expansión y encadenó 7 meses consecutivos al alza

A partir de mayo la demanda de préstamos inició un camino de expansión y encadenó 7 meses consecutivos al alza

Al mismo tiempo, los bancos reintrodujeron los créditos hipotecarios ajustados por Unidad de Valor Adquisitivo (UVA). Las tasas de interés varían dependiendo la entidad pero oscilan entre el 3,5% y 8,5% nominal anual para los clientes con cuenta sueldo. Si los haberes no se acreditan en el banco en que se solicita el préstamo, la tasa puede llegar hasta 10,5% anual.

Se destaca que todas las líneas de crédito van en aumento: de acuerdo a estimaciones de First Capital Group, los préstamos personales crecieron 381,7% interanual, las operaciones con tarjetas de crédito, 183%; los créditos hipotecarios, 151,7%; los créditos prendarios, 212,6%; los préstamos comerciales, 212%; y el financiamiento en dólares, 192,6 por ciento.

Respecto a este último, el blanqueo posibilitó su expansión por el incremento de los depósitos, que superaron los USD 33.000 millones. Aunque el stock de préstamos en dólares ronda los 9.000 millones, en los bancos resaltan que se duplicaron.

Las entidades creen que es importante que se amplíe el universo del crédito en dólares para poder mejorar la productividad de las empresas

Vale mencionar que los créditos en moneda extranjera sólo se otorgan a los exportadores por disposición del Banco Central, pero las entidades creen que es importante que se amplíe el universo para poder mejorar la productividad de las empresas.

Expectativas del mercado

Hacia delante, CP Consultora señaló dos razones por las cuales el crédito podría seguir creciendo:

- El bajo nivel de deuda sobre PBI que tiene la Argentina, lo que constituye una oportunidad a nivel macroeconómico. “En los últimos años, nuestro país sufrió un proceso de desapalancamiento pocas veces visto debido principalmente a la consolidación de la alta inflación, que reforzó el bimonetarismo”

- El comportamiento de los bancos frente a la baja del nivel general de precios. “La disminución de la nominalidad genera presión sobre sus resultados, ya que el margen de intermediación tiende a reducirse. Por esto, sostener el negocio bancario requiere un mayor dinamismo del crédito para mantener los índices de rentabilidad”

Por otra parte, la consultora destacó que la recuperación económica de los últimos meses no estuvo vinculada con un crecimiento ni de los salarios ni de los ingresos de los hogares, sino justamente con la expansión del crédito. “Este comportamiento tiene claros límites a nivel microeconómico, pero encuentra oxígeno en la desinflación y en la actitud proactiva de los bancos”, concluyó CP.

Fuente: infobae económico

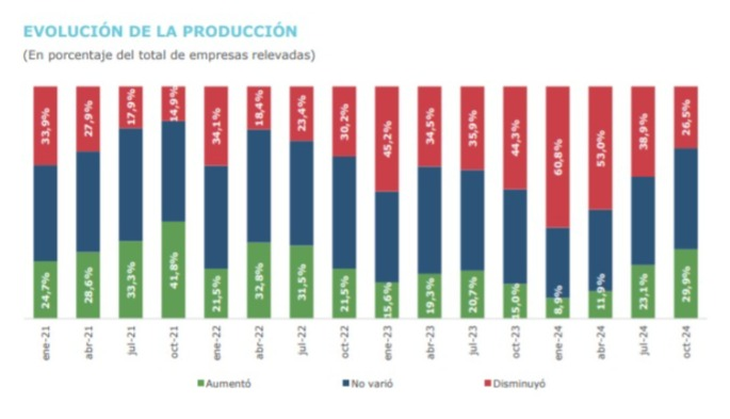

La evolución de la producción, según las empresas de la UIA.

La evolución de la producción, según las empresas de la UIA. La caída de la demanda interna se mantiene como la principal preocupación de las empresas. Más de la mitad la remarcaron como el principal tema. Un 30,4% del total de las empresas relevadas reportan una baja en la demanda de otras industrias, mientras que un 20,5% señaló a la contracción de la demanda de los hogares.

La caída de la demanda interna se mantiene como la principal preocupación de las empresas. Más de la mitad la remarcaron como el principal tema. Un 30,4% del total de las empresas relevadas reportan una baja en la demanda de otras industrias, mientras que un 20,5% señaló a la contracción de la demanda de los hogares.