Se trata de estimaciones del Observatorio de Deuda Social, que reflejan una tendencia descendente en la cantidad de hogares pobres e indigentes. No sucede lo mismo en el caso de los niños, donde la pobreza creció al 65,5%

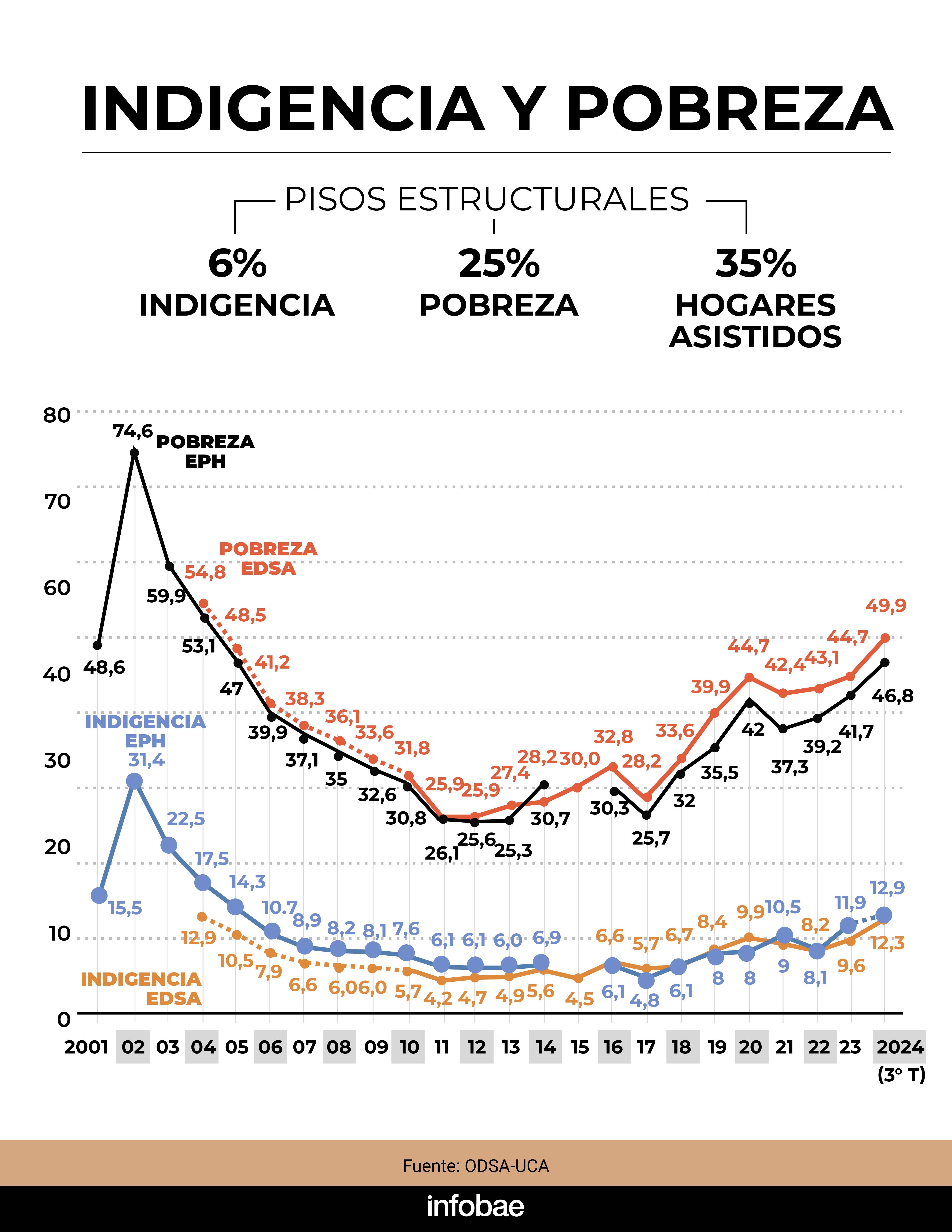

La pobreza alcanzó al 49,9% de la población y la indigencia al 12,3% en el tercer trimestre, según estimaciones del Observatorio de la Deuda Social Argentina de la Universidad Católica Argentina (ODSA-UCA). Estas cifras representan una baja frente al 51% y 15,8% registrados por el Indec en el segundo trimestre, respectivamente. No obstante, son los valores más elevados desde 2004.

La caída en ambas tasas es mayor si se compara con el promedio del primer semestre, cuando la pobreza llegó al 52,9% y la indigencia al 18,1 por ciento. El observatorio también realizó una microsimulación con la metodología de la Encuesta Permanente de Hogares (EPH) del Indec, lo cual arrojó que la pobreza en el tercer trimestre fue de 46,8% y la indigencia, 12,9 por ciento. La diferencia en la medición es que el ODSA releva 20 aglomerados urbanos, en lugar de 31, e incluye ciudades pequeñas y medianas.

De todas maneras, los indicadores todavía no se redujeron a los niveles del cuarto trimestre de 2023, luego del pico de los primeros tres meses de 2024, a partir del efecto de la devaluación de diciembre y el ajuste fiscal.

Agustín Salvia, director del Observatorio, aseguró que la mejora se debe principalmente a la desaceleración de la inflación y a que no haya crecido significativamente el desempleo. Sin embargo, aclaró que es posible que esto no se sienta en los bolsillos ni se expresa en mayores niveles de consumo por el cambio en la composición de los gastos fijos de los hogares, como resultado de los aumentos en servicios de comunicación, transporte, gas y luz.

Aun así, afirmó que la magnitud de los cambios económicos concretados este año podría haber generado una situación social más grave, pero que las reservas de capital o recursos previos actuaron como amortiguador. Hacia delante, Salvia espera que tanto la pobreza como la indigencia continúen bajando.

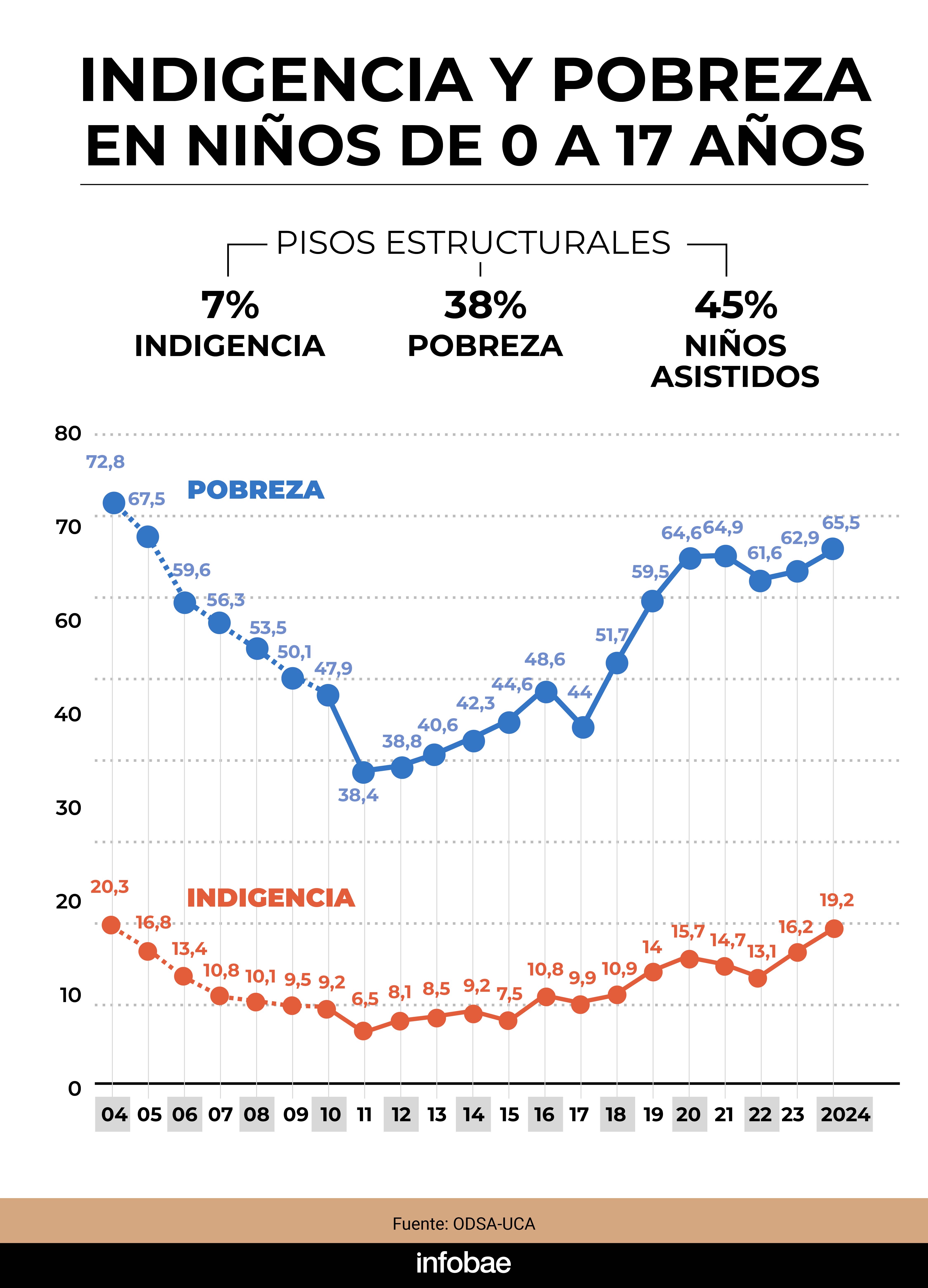

Pobreza infantilPor otra parte, según las estimaciones de la UCA, la pobreza entre los niños menores de 18 años ascendió a 65,5%, mientras que en 2023 era de 62,9 por ciento. La indigencia en este segmento pasó de 16,2% el año pasado a 19,2% en el tercer trimestre de 2024.

“Actualmente, 2 de cada 10 niños viven en la pobreza extrema. En materia de infancia, los niveles actuales de indigencia y pobreza se acercan a los más altos desde la crisis de 2002. Esto implica una fuerte pérdida de capital humano y una desinversión intergeneracional”, precisó el ODSA en su informe y agregó que desde 2022 se observa un incremento de la pobreza infantil en los estratos medios.

En términos más estructurales, el estudio explica que la salida de la convertibilidad estuvo acompañada de una rápida reducción de la indigencia y de la pobreza medida por ingresos entre 2002 y 2012.

Pero a partir de ese momento, el ciclo se revirtió bajo un contexto de inestabilidad y estancamiento económico, con un aumento acelerado de la inflación, que tuvo efectos menos regresivos pero más crónicos que la crisis de 2001-2003. Así, en los últimos 20 años, el piso de hogares pobres se mantuvo en 25% e indigentes, 6 por ciento.

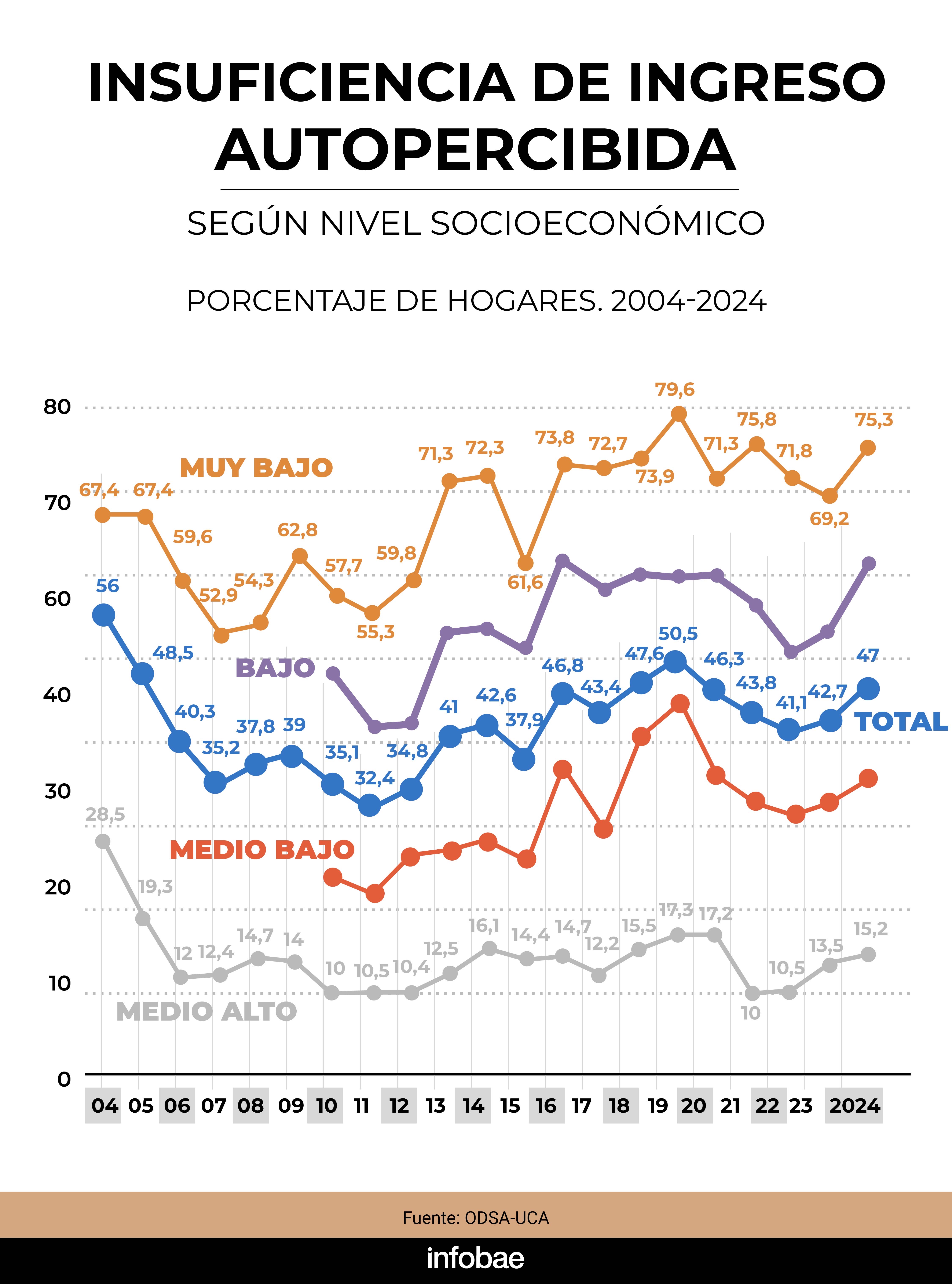

En tanto, el 47% de la población siente que sus ingresos son insuficientes, mostrando una suba en todos los niveles socioeconómicos en relación a 2023. “La situación actual se autopercibe menos grave que durante la pandemia, a la vez que más grave post crisis 2001-2002”, sostuvo el observatorio. Asimismo, disminuyó la cantidad de argentinos que pueden ahorrar, pasando de 11,1% en 2023 a 9,1% en promedio este año.

A su vez, al tercer trimestre de 2024, creció la inseguridad alimentaria a 24,3%, en línea con la tendencia ascendente iniciada en 2018. Los programas sociales de transferencia de ingresos y asistencia alimentaria, que se incrementaron en las últimas dos décadas, ayudan a que el deterioro no sea más pronunciado. En la actualidad, el 36,3% de los hogares recibe apoyo directo o indirecto del Estado nacional, provincial o municipal. Los principales planes son la Asignación Universal por Hijo (AUH) y la Tarjeta Alimentar, que en conjunto cubren el 50% de la canasta básica alimentaria y el 25% de la total.

Respecto al empleo, durante los últimos 20 años la participación de la fuerza de trabajo en empleos plenos o “decentes” nunca superó el 45%, con un proceso descendente a partir de 2011-2012. En ese marco, disminuyó la desocupación, pero creció el desempleo “oculto” a través de trabajos informales de subsistencia. Ahora sólo 4 de cada 10 personas activas cuentan con un empleo pleno y resalta que en 2024 subió la precariedad y cayó levemente el subempleo inestable. En consecuencia, el 51,8% de los argentinos ocupados no hace aportes a la seguridad social.

El informe precisa que entre 2022 y 2024 los ingresos laborales reales cayeron casi 19%, pero con diferencias significativas según sector ocupacional: la reducción es de 12,6% en los empleos formales y más de 20% en los informales.

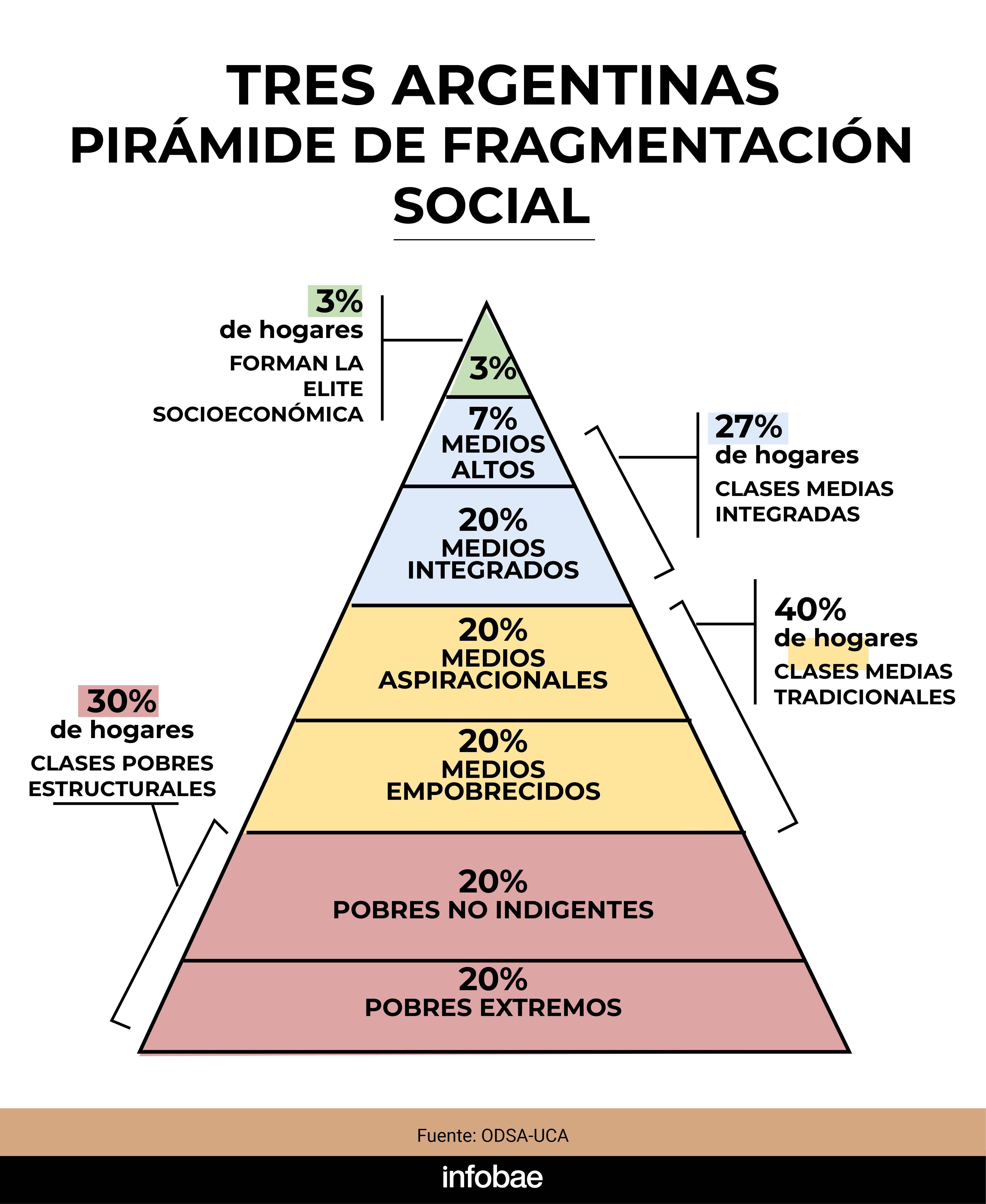

En este contexto, el ODSA señala que hay tres Argentinas: el 3% de los hogares pertenecen a la elite económica, 27% a clases medias integradas, 40% a clases medias tradicionales y 30% a clases pobres estructurales.

Fuente: infobae.com/economia

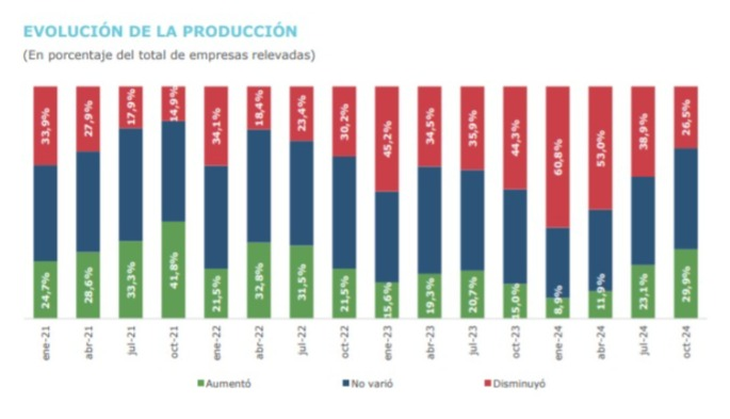

La evolución de la producción, según las empresas de la UIA.

La evolución de la producción, según las empresas de la UIA. La caída de la demanda interna se mantiene como la principal preocupación de las empresas. Más de la mitad la remarcaron como el principal tema. Un 30,4% del total de las empresas relevadas reportan una baja en la demanda de otras industrias, mientras que un 20,5% señaló a la contracción de la demanda de los hogares.

La caída de la demanda interna se mantiene como la principal preocupación de las empresas. Más de la mitad la remarcaron como el principal tema. Un 30,4% del total de las empresas relevadas reportan una baja en la demanda de otras industrias, mientras que un 20,5% señaló a la contracción de la demanda de los hogares.

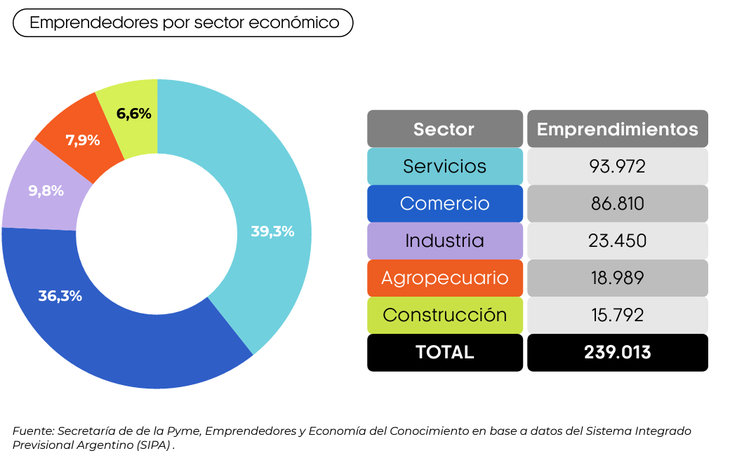

En Argentina hay relevados 239.013 emprendimientos que generan 881.000 empleos en sectores diversos.

En Argentina hay relevados 239.013 emprendimientos que generan 881.000 empleos en sectores diversos.