El 80% financia sus proyectos con recursos propios y sin acceso al sistema financiero. Igual, la mayoría prevé aumentar ventas, inversiones y personal en 2025.

Argentina es considerada como “un semillero” de emprendedores en América latina, ya que se posiciona como uno de los cinco países líderes de la región en lo que hace a condiciones para el desarrollo de emprendimientos.

Un reflejo de esta condición como terreno fértil es la cantidad de “unicornios” (empresas cuya valoración de mercado supera los u$s1.000 millones) generados en los últimos años.

Según sus propios protagonistas, el ecosistema emprendedor argentino cuenta con un total cercano a 700.000 participantes, en un concepto amplio que involucra desde cuentapropistas hasta microempresas y pymes que son generadoras de empleos.

En este marco, la Asociación de Emprendedores de Argentina (ASEA), en colaboración con la Secretaría de la Pequeña y Mediana Empresa, Emprendedores y Economía del Conocimiento (SePyME) y con el apoyo de la Fundación Naumann, llevó a cabo la primera Encuesta Nacional a Emprendedores de Argentina. El relevamiento contó con más de 3.000 respuestas y se realizó entre septiembre y octubre de 2024.

Los desafíos que enfrenta el universo emprendedor argentino

“Los resultados de esta encuesta no sólo muestran los desafíos que enfrentan los emprendedores, sino también su determinación para seguir creciendo e impulsando el desarrollo del país. Desde ASEA, queremos que esta información sea el punto de partida para generar más acciones concretas que fortalezcan al ecosistema emprendedor y potencien su impacto en la economía”, explicó Ezequiel Calcarami, Emprendedor/ CEO de Grupo Simpli y co-fundador de la Asociación, durante la presentación del estudio, de la que participó Ámbito, entre otros medios de prensa.

Entre las conclusiones del trabajo, que fueron resumidas por los representantes de ASEA en la presentación, se detectó que los emprendedores mantienen tres demandas que consideran que deberían ser prioritarias para los diferentes gobiernos:

-Implementar una política impositiva para emprendedores, con menor presión en los primeros años de vida de una empresa.

-Bajar costos y cargas sociales y resolver la problemática de los despidos y la industria del juicio.

-Promover el acceso al financiamiento en todos los estadíos del ciclo vital de una empresa y tipos de empresa.

Los emprendedores consultados también mencionaron otras inquietudes, como simplificar trámites y desburocratizar la administración pública o promover una educación con foco en el entrenamiento de competencias digitales y emprendedoras.

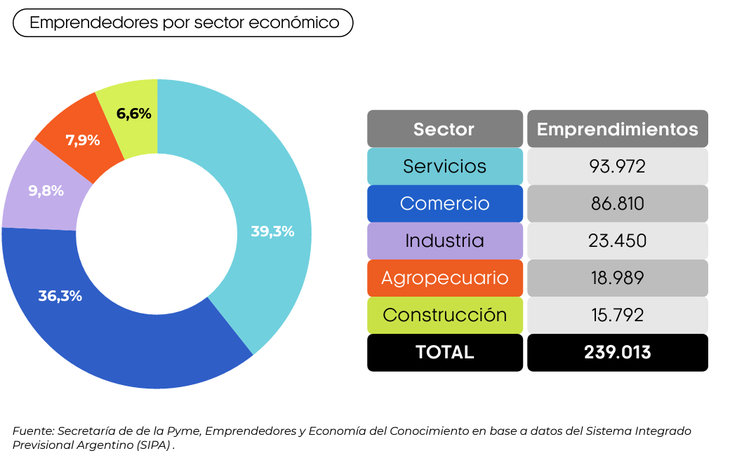

En Argentina hay relevados 239.013 emprendimientos que generan 881.000 empleos en sectores diversos.

En Argentina hay relevados 239.013 emprendimientos que generan 881.000 empleos en sectores diversos.

El universo sobre el cual se focalizó el relevamiento fueron empresas creadoras de empleo con menos de siete años de vida. Este recorte se ajusta al registro de la Secretaría de la Pequeña y Mediana Empresa, que alberga 239.000 emprendimientos registrados, que emplean a 881.000 personas en todo el país.

La mayoría de los emprendimientos se concentra en la provincia de Buenos Aires (30,5%), CABA (17,1%), Córdoba (11,4%) y Santa Fe (08,6%). Sin embargo, al ajustar por habitantes, CABA, La Pampa, Santa Fe y Córdoba encabezan la densidad emprendedora.

Expectativas optimistas de los emprendedores en ventas, inversiones y empleo

En los aspectos cualitativos la encuesta reflejó una mirada optimista respecto del año próximo que, según dijo Ezequiel Calcarami a Ámbito, “se asienta fundamentalmente en un cambio de expectativas por el contexto macroeconómico”.

El 50,6% de los encuestados dijo tener planes de aumentar sus inversiones, en tanto que más del 56,3% dijo que sus ventas aumentarán. Por otro lado, el 39,4% de los emprendedores anticipó que incrementará su plantilla de empleados.

En tanto, la burocracia fue mencionada como otro factor que incide en el día a día de los emprendedores: el 59,34% de los encuestados consideró difícil o muy difícil realizar trámites con el Estado.

Otro punto que los emprendedores señalan como un desafío es la exportación: el 73,31% dijo que lo considera “difícil o muy difícil”. De aquellos encuestados que dijeron ya haber realizado su primera venta, sólo el 9,8% declaró realizar ventas al exterior.

El 31,85% dijo que actualmente no realiza ventas al exterior pero planea hacerlo, mientras que el restante 58,35% informó que no realiza ventas al exterior ni planea hacerlo.

En ese sentido, Victoria Inés Barbagelata, directora ejecutiva de ASEA, destacó: “Los resultados de esta encuesta nos brindan una visión clara y profunda del ecosistema emprendedor argentino. Este diagnóstico además de poner de manifiesto los desafíos a que se enfrentan los emprendedores, también nos inspira a seguir impulsando acciones concretas que promuevan la creación de empresas y la generación de empleo”.

Del informe también surge que la actividad emprendedora en el país se caracteriza por el predominio del sector servicios (39,6%) y el comercio (36,3%). El resto se divide entre industria, sector agropecuario y de la construcción.

“Los emprendedores son los protagonistas de un cambio imparable y tendrán un rol fundamental en la recuperación económica y social de la Argentina. Hoy traemos los datos concretos que marcan los desafíos, las miradas y las necesidades de los emprendedores de todo el país en el acceso al financiamiento, las ventas y las exportaciones, los trámites con el Estado y la generación de empleo”, dijo Patricio Gigli, Miembro de la Comisión Directiva de ASEA y responsable de la iniciativa.

Respecto de las necesidades de financiamiento, Calcarami remarcó que “el 80 por ciento de los emprendedores se financia con recursos propios, ya sean de sus ahorros o con ayuda de amigos y familiares. Por eso, deberían instrumentarse medidas de acceso al financiamiento para evitar que la burocracia o los impuestos ahoguen los proyectos porque un fracaso tiene un impacto económico y anímico en el entorno social que no siempre es tenido en cuenta por quienes deciden las políticas económicas”.

Fuente: ambito.com