IMPOSITIVAS – Blanqueo y Bienes Personales AFIP: se vienen nuevas definiciones operativas

a AFIP emitirá en las próximas horas una nueva resolución general aclarando aspectos del blanqueo de capitales y sobre Bienes Personales.

La resolución general reglamentará el decreto 773/2024.

Blanqueo y Bienes Personales: las nuevas definiciones de la AFIP

Desde Tributum.News adelantaron las principales definiciones que estarán comprendidas en la inminente resolución general de la AFIP:

- Blanqueo de capitales: declaración jurada y pago saldo final de Etapa I

- REIBP: adhesión sin impuesto determinado declaración jurada 2023 Bienes Personales

- REIBP: correspondencia de plazos por cada etapa del blanqueo de capitales.

- REIBP: factibilidad del pago inicial (75%) o total con Saldo de Libre Disponibilidad de cualquier impuesto

- Bienes Personales: reducción de la alícuota si pago saldo declaraciones juradas anteriores con planes de pago

Blanqueo AFIP: opciones para no pagar el impuesto

Desde el Gobierno ya se precisaron las tres situaciones en donde si blanqueo más de u$s100.00 no pago nada

- Dejar depositados esos fondos hasta el 31 de diciembre de 2025.

- Realizar algunas de las inversiones permitidas por la ley, comprando acciones o algún título público.

Se deben transferir esos fondos a una cuenta especial de regularización para poder acceder a la compra de esos activos.

- Inversiones productivas

Por ejemplo, respecto a la compra de un inmueble que se está construyendo, directamente, se debe transferir de la cuenta especial de regularización a una cuenta común del desarrollador del proyecto y no es necesario que en ese caso vaya a una cuenta especial de regularización.

Fuente: iprofesional

ECONOMÍA – Por la crisis, cambiaron los hábitos de consumo: cuáles son los productos que desaparecieron del changuito

El consumo masivo volvió a caer fuerte en agosto, entre 18% y 20%, aproximadamente. Lo mismo, aunque en menor magnitud, se percibe en el canal mayorista. Cuáles son los productos que perdieron penetración y cuáles otros ganaron

La crisis del bolsillo que comenzó a evidenciarse con gran fuerte a comienzos de este año, tras la devaluación de diciembre pasado y el desplome de los salarios reales, no sólo generó una importante contracción en el consumo masivo de todos los canales –que aún no logra dar señales de mejora–, sino que también provocó cambios en los hábitos de los consumidores que implican traslado a marcas más económicas y directamente el abandono de algunas categorías.

Luego de la suba del dólar oficial de fines del año pasado, la inflación se desbocó –llegó al 25,5% en diciembre y a 20,6% en enero– y los ingresos perdieron gran poder de compra porque no acompañaron esos valores. Recién en los últimos dos meses, con cifras de suba de precios en torno a 4%, los sueldos comenzaron a recuperar entre 1 y 2 puntos cada mes. Pero la pérdida acumulada es grande. Y por más baja de precios que se haya producido después y agresivas promociones, la demanda no reacciona como las empresas esperan.

En este contexto es que los consumidores debieron reorganizar sus hábitos y resignar la compra de algunos productos. Un análisis que realizó la consultora Scentia sobre los tickets de 1,6 millones de personas de hoy y de un año atrás develan cuáles son las categorías que perdieron penetración en las compras y cuáles otras ganaron. Por ejemplo, el atún tuvo una pérdida de 10 puntos de penetración respecto del año pasado, mientras que los alfajores, de casi 3 por ciento. A su vez, cayeron 4% los quesos blancos, los desodorantes ambientales y los snacks, en tanto que los postres y los yogures tuvieron una caída de 3% en la penetración.

Cuando se dice que un producto en un supermercado perdió penetración, se refiere a que disminuyó la cantidad de hogares o clientes que lo compran durante un período de tiempo determinado; en este caso, en el último año. Estas categorías detectadas por el análisis de Scentia –que hace el estudio en base al análisis de los tickets de las mismas personas, en base al ID, número del programa de fidelidad del cliente– habían subido mucho de precio y, fundamentalmente, no son productos imprescindibles en la dieta de un hogar.

¿Qué quieren decir estos números en la infografía? En el caso del atún, que de 100 personas que en su ticket de compra figuraba el atún hace un año, ahora sólo aparece en los tickets de 90 individuos. Y así con cada una de las categorías.

Por el contrario, las categorías que registraron un crecimiento en su penetración fueron la manteca (1,9%); las conservas de tomate (1,7%); la leche en polvo (0,9%); la harina (0,8%); la polenta (0,4%); la levadura (0,4%) y la caballa (0,6%). Con respecto a este último, la lectura que puede hacerse es que las personas que dejaron de comprar atún comenzaron a adquirir caballa. Los productos básicos son los que los consumidores sostienen en su dieta, ya que de lo otro, que además suele ser más costoso, pueden prescindir.

La infografía da cuenta de los productos que perdieron espacio en los tickets de venta, desde yogur a atún, y los que lo ganaron, desde leche en polvo a harina

Consultado al respecto, el titular de Scentia, Osvaldo del Río, reveló qué otro dato que surge del análisis del panel de 1,6 millones de consumidores es que en el último mes a dos meses creció mucho el consumo de margarina, que en muchos casos es en detrimento de la manteca, y que el producto que aparece como top 1 en el promedio de los tickets es el turrón. Al ser económico y nutritivo, es el producto que se encuentra en más tickets.

Estos datos coinciden con lo que afirman en las empresas alimenticias y también con los datos que mensualmente publica Scentia sobre las categorías que más caen en ventas. El rubro “impulsivos”, por ejemplo, es de los que más se contrajo en julio (en torno a 25% interanual), al igual que el rubro de las bebidas, con y sin alcohol. De todos modos, la pérdida de volumen no tiene necesariamente que ver con menor penetración, explicó Del Río. Porque la sociedad puede estar consumiendo menos gaseosas pero en los tickets ese ítem siempre figura, por lo que no estaría perdiendo penetración. En el caso de los postres y yogures, cayeron las unidades vendidas y también la penetración. Es decir, ya hay consumidores que reemplazaron esos productos por otros.

El rubro “impulsivos”, por ejemplo, es de los que más se contrajo en julio (en torno a 25% interanual), al igual que el rubro de las bebidas, con y sin alcohol

En las compañías que elaboran productos básicos, como arroz, fideos, harina o galletitas, por ejemplo, reconocen que está duro el mercado pero que están logrando sostener los volúmenes. En estos casos, no hay tanta pérdida de penetración porque son alimentos de primera necesidad. A lo sumo, los consumidores migran de una primera marca a una B o C. Ello no ocurre con otras categorías, donde hay reemplazos. En el caso de los postres, optan por un bombón.

La merma en el poder de compra también se observa cuando se analiza cuánto es hoy el ticket promedio, cuánto era un año atrás y cómo cayeron las unidades por ticket. Mientras que en las cadenas de supermercados, el ticket promedio en el segundo trimestre del año era de $18.212, y ello implicó un aumento del 282% respecto del promedio del ticket en el mismo período del año pasado, cayeron las unidades por ticket de 13,5 a 12. En los supermercados de cadena pero de cercanía, se consumían en promedio 5 unidades por ticket durante el segundo trimestre del año, y en este caso también bajó 10% la cantidad respecto del mismo período del año pasado. El monto de gasto promedio en estos locales comerciales era de $7.053, según datos de Scentia.

Si bien esta merma no es significativa, lo cierto es que cambió mucho la composición del changuito y hoy se consumen segundas y terceras marcas, además de las propias de las cadenas de los supermercados.

Fuente: infobae

ECONOMÍA – Inflación: Marco Lavagna presentará en dos meses el nuevo IPC del INDEC

El titular del Instituto Nacional de Estadística y Censos anunció el cambio. La base de datos tendrá 500.000 precios y más de 20.000 informantes

El titular del Instituto Nacional de Estadística y Censos (INDEC), Marco Lavagna, informó que el Gobierno nacional lanzará en dos meses el nuevo Índice de Precios al Consumidor (IPC), que mide la inflación, con una base de 500.000 precios y 24.000 informantes.

“Estamos en las pruebas finales. Tenemos que tener mucho cuidado en cuándo hacemos los cambios para que esto se entienda bien”, agregó en detalle de la nueva modalidad que se implementaría desde noviembre.

Inflación: cuándo se presentará el nuevo IPC del INDEC y qué contendrá

En declaraciones a Radio 10, Lavagna aseguró “que en los próximos dos meses podamos estar saliendo con el nuevo IPC. El índice actual tiene 320.000 precios y va a pasar a 500.000 precios, y vamos de 16.700 informantes a 24.000 informantes.

Según explicaron desde el organismo en junio de este año, estas actualizaciones técnicas del indicador clave para los argentinos sub-90 han sido habituales a lo largo del siglo pasado. De hecho, mucho antes de la creación del INDEC, en 1968, el historial estadístico registra varios estudios de este tipo desde 1924 hasta la década del 80, pero con alcance geográfico más reducido.

En línea con su anuncio sobre la nueva modalidad del IPC, Lavagna detalló el rol del INDEC en el nuevo Gobierno y aseguró que “nosotros tenemos que asegurar como hacemos las cosas, como toda estadística tiene sus cuestiones, pero tenemos que llevar confianza a la gente”.

Y, en relación al próximo número de inflación, agregó: “Una cosa es el nivel de ingresos y otra cosa la variación de los precios. La inflación es uno de los problemas más importantes que tenemos, hay una tendencia a la baja, hay que ver si se mantiene”.

“No es un tema terminado. Sigue siendo uno de los problemas más importantes”. También se refirió al cambio que habrá en el IPC respecto al conteo de productos y eso impactará en el índice de pobreza.

“La inflación no está terminada”

Luego se refirió a la frase del vocero Manuel Adorni en la que dijo que el tema de la inflación está terminado y consideró que si tiene que contradecirlo a él lo hará. “Interpreto que está haciendo como una proyección, pero hay que ver los datos. Ustedes pueden opinar, pero nosotros tenemos que ser objetivos”.

“Los datos están y dan una inflación como la que estamos, claramente hay una tendencia a la baja, hay que ver si se mantiene”, indicó el funcionario.

En cuanto al cambio en el IPC explicó que no va a cambiar tanto el rubro en sí, sino los productos que lo componen. “En el informe que hacemos todos los meses están los productos y la composición de la canasta básica. La idea que tenemos es primero cambiar el IPC, probarlo, dejarlo un tiempo y, una vez que cambiemos eso, cambiar la canasta total”, lo que tendrá un impacto en el índice de la pobreza.

También se refirió a la medición de los ingresos: “hay muchos que te mienten”. “Nosotros seguimos utilizando la medición de ingreso porque encontramos la mejor forma de medir la pobreza. El índice oficial de la pobreza tiene que ver con el ingreso”, indicó.

Inflación: ¿qué prevén para septiembre, con la baja del Impuesto PAIS de Luis Caputo?

Las primeras estimaciones de las consultoras proyectan para septiembre una inflación que se ubicaría en el rango de entre 3% y 3,6%, lejos del 1% que en algún momento había vaticinado Caputo para este mes.

Los economistas calculan que la baja del impuesto PAÍS sobre la inflación implicaría una reducción que oscilaría entre 0,5 y 0,7 puntos porcentuales, pero recalcan que “no necesariamente va a ser todo en septiembre”.

En ese sentido, Caputo -a través de su cuenta en la red social X- exhortó: “Comienza la baja del Impuesto PAIS. Los sectores beneficiados se han comprometido a bajar precios. Es importante para la sociedad que cumplan”. Y remarcó que “la desconfianza de la gente no es solo con los que gobernamos, sino también con el empresariado que saca provecho extra de estas medidas”.

En LyP explicaron que la inflación de septiembre “estará afectada fundamentalmente por dos componentes: por un lado, la reducción del impuesto país del 17% al 7,5%, que estimamos tendrá una incidencia aproximada de 0,7 puntos porcentuales, que presionará a la baja. Y por otro, los aumentos anunciados de tarifas de electricidad, gas y agua, junto a la suba del impuesto a los combustibles, tendrán una incidencia positiva de 0,3 puntos porcentuales sobre el índice”.

En ese marco, en LyP esperan “una desaceleración en el IPC para septiembre, que por ahora estimamos se ubicará en el rango de entre 3% y 3,5%”.

En sintonía, Camilo Tiscornia, director de C&T cree que “puede bajar la inflación a 3% en septiembre, la baja del impuesto PAIS va a ayudar, aunque están los otros ajustes de los servicios”. Además, aclaró que “no necesariamente que le baje un impuesto a una empresa implique que va a trasladar automáticamente a un menor precio”. En ese contexto, proyectó que “podría llegar a ser de medio punto la baja del IPC, pero no necesariamente va a ser todo en septiembre, podría ser a lo largo del tiempo”.

Por su parte, la consultora Eco Go calculó que “la baja del impuesto PAIS puede implicar una leve reducción en el IPC, en torno al 0,6% en caso de un traspaso total- pero subrayó se conoció la suba de 3% este mes en los combustibles, el nuevo aumento en las tarifas de gas y electricidad de 4,5% y “la discusión entre CABA, provincia de Buenos Aires, y Nación por los subsidios al transporte, lo puede aportar al alza, con una suba que mantendría los precios en septiembre en niveles similares a los de agosto”.

“En conjunto, la primera proyección para septiembre pondría a la inflación en el 3,6% mensual”, indicó Eco Go.

A su vez, Francisco Ritorto, analista de ACM, afirmó que “la baja del Impuesto PAIS debería producir algún impacto en los precios importados, pero tal efecto puede demorar en verse, lo cual hace difícil estimar un impacto en el nivel de precios”.

“Por el momento es probable que se demoren actualización de precios más que una baja directa”, opinó. Y sostuvo que la inflación de este mes “volverá a estar liderada por los precios regulados, lo que supone una dinámica similar a los meses anteriores”. Así, dijo que “por el momento, esperamos una inflación que se ubique entre el 3,6% y 3,8%”.

Por su parte, Pamela Morales, analista de EconViews señaló que “en septiembre la baja del impuesto PAIS va a ayudar a bajar la inflación a alrededor de 3,5%”.

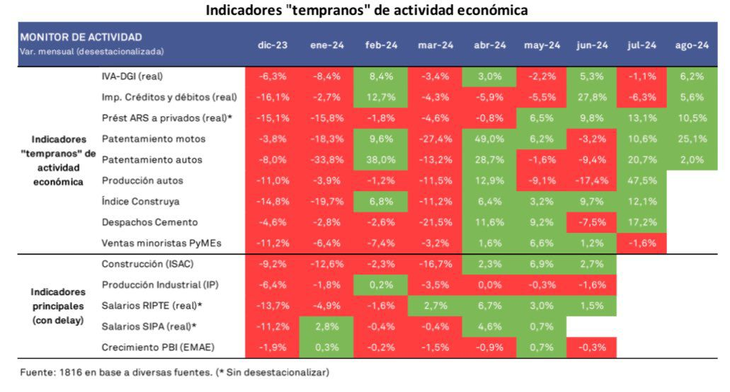

ECONOMÍA – Actividad económica en agosto: los primeros datos muestran cierta desaceleración del rebote observado en julio

“Los dos primeros datos primarios de actividad de agosto no permiten mantener el optimismo que imprimieron los de julio para el nivel de actividad mensual”, explicaron desde la consultora Outlier.

Uno de los indicadores mencionados son los despachos de cemento. Tras un aumento del 26% mensual en julio, en agosto el crecimiento volvió a tomarse una pausa. Esta vez, el volumen de despachos reportado por la Asociación de Fabricantes de Cemento Portland (AFCP) cayó un 2,6% mensual y 26,3% interanual, en un mes que históricamente parece ser estacionalmente favorable.

“Los despachos de cemento al mercado interno informados por la AFCP con ajuste estacional cayeron en agosto más de 7% mensual respecto de julio y devolvieron buena parte de la suba que habían registrado durante dicho mes, aunque está claro que conservan la pendiente positiva desde el último mínimo local. También cierto que permanecen en niveles que no veíamos desde la pandemia”, remarcaron desde Outlier.

El segundo dato es de producción automotriz, difundido por Asociación de Fabricantes de Automotores (ADEFA), se mantuvo en terreno positivo en agosto, pero marcó una desaceleración con respecto a julio. Ese indicador creció 1,2% mensual, frente al 22% de julio, y aún está lejos de los niveles de agosto.

Fuente: 1816

A diferencia de Outlier, desde la consultora 1816, aseguraron que los indicadores de alta frecuencia de precios al consumidor indican que en agosto la inflación se estabilizó en torno a los niveles de julio, pero en términos de actividad parece ser un mes “considerablemente más positivo que julio”.

Al respecto, el economista Gabriel Caamaño de Consultora Ledesma, explicó por qué los indicadores le dan tan positivos a 1816: “Acá se olvidaron de los despachos de cemento y producción de autos, que son los verdaderos primarios. Recaudación, IVA, etc., no son indicadores de actividad en clave mensual. Patentamientos tiene mucho que ver siempre con las ventas del mes anterior, y siempre ajuste estacional”, dijo desde X.

Por último, en agosto el Índice Construya (IC), que mide la evolución de los volúmenes vendidos al sector privado de los productos para la construcción, registró una baja del 4,3% mensual desestacionalizada, al tiempo que se mantuvo 20,1% por debajo del nivel de agosto de 2023.

“En agosto se presentó una corrección en los despachos, dentro de una tendencia a la recuperación que se observa desde abril”, explicaron desde Construya. De esta forma, en promedio en enero-agosto de 2024 los despachos del grupo Construya resultaron 29,3% menores a los realizados durante los ocho meses de 2023.

Actividad económica: la lectura que hace la city

“Creemos que lo peor en términos de ritmo de contracción económica podría haber quedado en el pasado. Consideramos que un posible motivo es que la expansión de crédito privado tras las sucesivas bajas de tasas de referencia del BCRA podría haber contribuido en este sentido, dado el carácter expansivo en términos de oferta monetaria que contendría la contracción económica en contexto de ajuste fiscal”, explicaron desde Grupo SBS.

Para este informe, la contracara de esto es la dificultad en perforar a la baja los niveles de inflación de los últimos tres meses. “Repetimos lo que venimos destacando desde hace algunos meses en materia de empleo privado registrado: a junio, la merma directa desde noviembre es del orden de 2,3%, la mayor contracción directa en 7 meses desde la crisis del 2008. Una profundización en el deterioro del mercado laboral, conlleva una debilidad mayor en el consumo”, enfatizaron.

Y agregaron: “Respecto a ingresos reales, vemos lo mismo que para la actividad general: lo peor en materia de ritmo de caída habría quedado atrás, aunque para pensar en una suba sostenida de los salarios reales deberán verse mejoras en la productividad, algo que se da únicamente vía reformas al mediano y largo plazo. En ese sentido, aprovechamos para volver a enfatizar que una recuperación que no sea un mero rebote y apunte a un crecimiento sostenido podrá darse sólo en un entorno macroeconómico normalizado, por lo que seguimos viendo como crucial la remoción de controles de cambios hoy vigentes”.

Fuente: ambito

FINANZAS – uerte salto del crédito bancario para el sector privado: en agosto creció un 12,4%, el triple que la inflación

Los datos del Banco Central reflejaron un avance de los préstamos destinados al consumo y a la producción, con excepción de los adelantos en cuenta corriente

En su listado de promesas tuiteras de “cosas que ya están pasando y se van a exponenciar en los próximos meses”, el ministro de Economía Luis Caputo aseguró que “el crédito privado va a explotar”. Del extenso menú de pronósticos, tal vez sea el que ofrece resultados más concretos. Los préstamos al sector privado dieron un fuerte salto en agosto del 12,4%, con mayor crecimiento en las líneas destinadas al consumo de las familias que en aquellas orientadas a las empresas.

Las principales subas del mes, en valores nominales frente a una inflación que se estima algo por debajo del 4%, se registraron en las líneas que reflejan una leve recuperación del consumo: los préstamos prendarios (21,8%), para la compra de automóviles, y personales (20,4%). También se anotan aquí las tarjetas de crédito, con un 10,6%.

Los créditos hipotecarios, que comienzan a cerrar con mayor frecuencia las colocaciones en UVA, subieron un 15,7%, aunque todavía tienen un largo camino por recorrer para ser evaluado. La mayoría de los bancos empezaron a promocionarlos en mayo y el trámite promedio no lleva menos de 60 días.

Por el lado del financiamiento a empresas, el descuento de documentos tuvo un buen desempeño, con una suba del 16% en el mes. También se registró en este segmento el único número negativo: a contramano del resto de los créditos, los adelantos en cuenta corriente cayeron un 4%. Se trata de la forma más habitual de financiamiento de corto plazo para cualquier comercio o empresa, pero la recesión la hizo retroceder.

Los datos de crecimiento del crédito en el mes que terminó, informados por el Banco Central, se vinculan a dos cuestiones. Por un lado, el apretón monetario del BCRA y la reducción de sus pasivos monetarios lleva a que los bancos tengan muchos pesos disponibles y se ven casi obligados a colocar préstamos.

Otro punto clave para poner en perspectiva este crecimiento inusitado, con cifras del 15 o 20% en solo un mes, es que el nivel de crédito parte de niveles bajísimos, con lo que una moderada reactivación puede generar un salto muy fuerte. “La fuerte recuperación del crédito en los últimos meses se da desde un piso muy bajo: medido precios constantes, el stock resulta la mitad del de 6 años atrás, el último pico antes del desplome de la actividad”, señaló en un informe la consultora LCG.

El informe también apunta que existe además un “sesgo normativo” por parte del BCRA para acelerar el otorgamiento de préstamos, lo que estimula su demanda “incluso sin un vínculo a la expansión de la producción”. Por distintas razones, hay empresas para las cuales comienza a ser conveniente tomar esos fondos, tanto como lo es colocarlos desde el punto de vista de los bancos.

También, para contextualizar la suba en el financiamiento del consumo, la consultora recuerda la incidencia “del bajo poder adquisitivo del salario y el nivel de tasas relativamente bajo, que se mantendrían en lo que queda del año”.

En términos reales, según LCG, el crecimiento de los préstamos al sector privado llegó al 10,5% mientras que en la comparación interanual, se ubicó en el -7,5% todavía por debajo del año pasado. La comparación con agosto de 2023, en plena campaña electoral, muestra caídas en todos los segmentos, tanto en los préstamos a empresas (-4.3%), al consumo (-4%) y en especial con los que tienen garantía real. En este último sector, que agrupa tanto hipotecarios como prendarios, la caída interanual es del -32,2%, otra cifra que ayuda a ubicar que el crédito arranca desde muy abajo.

Reemplazar las Leliq y los pases del Banco Central por créditos al sector privado trae a la realidad aquello que tanto proclama en sus discursos el Presidente Javier Milei, “que los bancos trabajen de bancos”, y dejen de tener como principal cliente al Estado.

En esa línea se ubicó el Banco Nación, el principal del sistema, que informó que “en agosto otorgó créditos por el equivalente a USD 1.700 millones a empresas y familias de todo el país, sumando así más de USD 9.000 millones en lo que va de 2024. Estos resultados, medidos en pesos, implican un 635% de aumento con relación a agosto de 2023 y permitieron estimular la actividad económica”.

El Nación no dejó pasar la oportunidad para reforzar uno de sus planes inmediatos: convertirse en Sociedad Anónima, algo considerado dentro del DNU 70/24. “Para que el BNA pueda sostener el crecimiento de los créditos, es imprescindible la transformación de nuestra entidad en sociedad anónima, tal cual establece la Ley de Bases. La mayor transparencia y eficiencia que ganará el Banco redundará en la multiplicación de la oferta de préstamos”, enfatizó el presidente de la entidad, Daniel Tillard.

Fuente: iprofesional

ECONOMÍA – La demanda de energía para la producción cayó 6% en los primeros siete meses del año

La baja se asocia a una disminución en el ritmo de actividad y a una mayor eficiencia por parte de las empresas, que buscan ahorrar luego de los incrementos tarifarios

Existen numerosos indicadores que analizan cómo se está comportando la economía, pero uno de los más precisos, debido a su vínculo directo con el nivel de producción, es el que hace referencia a la demanda energética. Mientras más energía consumen las empresas, se presume que es mayor su nivel de producción.

De acuerdo a un informe elaborado por la Compañía Administradora del Mercado Mayoristas Eléctrico (Cammesa), en los primeros siete meses del año las empresas de todo el país consumieron en forma conjunta 17.898 GWh de energía eléctrica (sin contar Industria Aluar S.A.), lo que representó una caída del 6% respecto a los 19.032 GWh que consumieron en igual período del año pasado.

La retracción, como se mencionó, refleja una disminución del ritmo de trabajo por parte de las compañías, aunque también se debe tener en cuenta que existe un “factor ahorro”, como consecuencia de las subas tarifarias y la eliminación progresiva de los subsidios. Al tener que pagar tarifas más altas, es factible que muchas empresas hayan redoblado sus esfuerzos por mejorar la eficiencia energética en su cadena productiva.

Casi sin excepciones

Si se analizan los resultados por rama de actividad, se encuentra que prácticamente no hubo excepciones en la tendencia de caída. El sector de “alimentación, comercio y servicios” registró una baja del 0,6% en la demanda eléctrica. Dentro de ella, se destacó la menor productividad por parte del comercio (principalmente supermercados y otros centros comerciales), que cayó 1,6%, y el retroceso de la demanda por parte de la provisión de servicios públicos (-2,8%).

Por su parte, creció con fuerza el rubro de “cargas y puertos” (20,4%), impulsado por una recuperación de las exportaciones. En tanto, la industria de la alimentación y de artículos de consumo masivo, tuvo un leve repunte del 0,5%.

La industria (sin Aluar) experimentó una fuerte baja de la demanda de la energía eléctrica del 10,4%. En ese caso no hubo excepciones, todas los rubros industriales mostraron un retroceso. La baja más pronunciada se produjo en la industria de la construcción, que registró una caída de la demanda energética del 22,7%. Si bien se trata de una baja llamativa, el número no sorprende, teniendo en cuenta la decisión del Gobierno nacional de frenar completamente la ejecución de obra pública financiada por el Estado Nacional.

No fue mucho menor la caída que midió Cammesa para la industria textil (-14,5%) y para la industria automotriz (-13,2%). Según el Indec, la reducción en la actividad productiva de las automotrices responde a una disminución en la demanda –tanto interna como externa– y a dificultades en el abastecimiento de componentes importados.

Se desplomó también el consumo energético por parte de la industria de productos metálicos no automotores. Según los datos de Cammesa, durante los primeros siete meses del año, las empresas que pertenecen a ese sector consumieron un 16,7% menos de energía eléctrica, en comparación a igual período del año pasado.

Retrocedió también la demanda de energía por parte de la industria de derivados del petróleo (-4,%) y de las industrias químicas, del caucho, plástico y otros materiales minerales no metálicos (-2,1%).

La tercera gran rama de actividad, la de petróleo y minerales, también presentó una variación negativa en la cantidad de energía utilizada para producir. En detalle, las mineras y petroleras consumieron 1.019 GWh entre enero y julio de 2024., contra 1.123 GWh en los primeros siete meses del 2024.

Esa rama, por supuesto, se puede dividir en dos sectores: minerales y petróleo. El primero de ellos, según los datos de Cammesa, demandó un 3,1% más de energía eléctrica que el año pasado, siempre hablando de lo ocurrido durante los primeros siete meses. En lo que respecta al sector petrolero, la demanda de energía eléctrica cayó un 11,4%. Pese a esto, tanto la minería como el sector petrolero están creciendo a nivel nacional.

Fuente: infobae

IMPOSITIVAS – Billeteras flacas: preocupación porque con la caída del consumo se recaudan menos impuestos

El IVA y otros impuestos internos representan el 46% de la recaudación. Registró una baja interanual del 12% debido a la recesión.

El estimador mensual de actividad económica (EMAE), del Indec, cayó un -3,2% en la primera mitad del año respecto del mismo lapso de 2023 y, por efecto arrastre, la recaudación de impuestos, que depende en gran medida del consumo interno, mermó en un 10,7% en los primeros ocho meses acumulados.

El desplome estuvo marcado especialmente por la baja del IVA, el principal indicador de la caída del consumo, que tuvo un retroceso en términos reales del 19,5%.

Siendo que el 94% de la recaudación consolidada nacional, que incluye a las provincias, se reúnen, en orden decreciente, el IVA, los Aportes y Contribuciones a la la Seguridad Social, Ingresos Brutos provinciales, Ganancias, Débitos y Créditos Bancarios, PAÍS, Retenciones a las exportaciones y Bienes Personales, la retracción de las ventas, que afecta también a las ganancias, ocasionó una caída real interanual del 19,5%” en las arcas de la AFIP.

Nada más que entre los dos principales tributos acumularon de los primeros 8 meses del año una variación interanual real negativa en 10,7%”.

El impuesto país en veremos

El retroceso del consumo en medio de la recesión plantea un nuevo desafío a la marcha de la estrategia fiscal del gobierno de Javier Milei, que complicaría la reducción del impuesto PAÍS en septiembre, como fuera anunciada.

Precisamente, según el IARAF, “la recaudación que más habría aumentado en términos reales sería el impuesto PAIS con 193%, seguida por derechos de exportación con (148%) y en tercer lugar el Impuesto a los Combustibles con 54,6%”.

En Impuesto Solidario PAÍS se recaudaron $698.351 millones con una variación de 965,5%, favorecida por la ampliación de su base imponible con el ingreso por la compra de moneda extranjera para el pago de determinadas importaciones.

La entidad que dirige el economista Nadin Argañaraz enumera la estructura tributaria que se repite sin modificaciones desde 2009: IVA, Seguridad Social, IG e IIBB abarcaron el 81% del total de la cobranza de la AFIP en 2023 (23% sobre el PBI).

Pero al mismo tiempo entran en la misma categoría de gravámenes relacionados al consumo, según el Centro de Estudios Tributarios (CET) de la Universidad Austral:

Impuesto Sobre la Renta (ISR)

Impuesto al Valor Agregado (IVA)

Impuesto Especial sobre Producción y Servicios (IEPS)

Impuesto sobre Automóviles Nuevos (ISAN)

Impuesto Empresarial a Tasa Única (IETU)

Impuesto a los Depósitos en Efectivo (IDE)

E inclusive, desde la salida de la crisis del 2001 y hasta la actualidad, la presión tributaria argentina “se posicionó en niveles de 25% a 30% mientras que los países emergentes nunca superaron el 23%”.

Los tributos con mayor caída

“En términos de variación interanual real en estos siete meses, los tributos con mayor caída habrían sido Bienes Personales (68%), Internos coparticipados (22,6%) y Seguridad Social (17%). Los tributos con mayor aumento habrían sido el impuesto PAIS (264%) y derechos de exportación (45,5%), señaló el instituto cordobés.

Según el informe de la AFIP, los recursos tributarios alcanzaron los $11.910.548 millones el mes pasado, un aumento nominal del 233,5%.

Sin embargo, como la inflación en ese período se estima que fue del 263%, los ingresos registraron una variación negativa del 8% en términos reales, según el cálculo de Nadín Argañaraz, director del IARAF.

El Impuesto al Valor Agregado Neto recaudó $3.736.332 millones y tuvo una variación interanual de 217,1%.

El IVA Impositivo aumentó 216,7%, en tanto que el IVA Aduanero se incrementó en 214,5%.

“El principal impuesto, el IVA, habría registrado una baja interanual del 12%, reflejando la importante caída del consumo”, indicó el IARAF, al descontar la inflación.

El Impuesto a las Ganancias creció 174,8%, recaudando $1.930.490 millones.

El buen desempeño de la actividad financiera en el período fiscal 2023 determinó el incremento de anticipos de las sociedades ese mes, pero afectó negativamente la ausencia de ingresos remanentes del vencimiento de la presentación y pago del saldo de declaración jurada de Ganancias Personas Humanas de junio 2023 (período fiscal 2022), que se estableció para agosto.

Los ingresos por la Seguridad Social aumentaron 230%, alcanzando $3.224.754 millones. En julio, entró la recaudación por el pago del aguinaldo de la primera mitad del año.

“El incremento de la recaudación se debe principalmente al aumento de la remuneración bruta promedio”, señaló el fisco.

Fuente: noticias argentinas

ECONOMÍA – Giros de Nación: cuánto llegó a Santa Fe en lo que va de 2024 y qué puesto ocupa en el ranking de provincias

En agosto, las transferencias automáticas de Nación a las provincias cayeron un 18,5% en términos reales, acumulando en el año una baja del 14%. ¿Qué puesto ocupa Santa Fe?

En agosto, el Gobierno Nacional de Javier Milei transfirió $3.746.000 millones a las 23 provincias y a la Ciudad Autónoma de Buenos Aires (CABA), un aumento del 174% respecto al año pasado, cuando se enviaron $1.369.000 millones.

Sin embargo, al ajustar estos números por inflación, el poder adquisitivo real de estos fondos cayó un -18,5%. Específicamente, la coparticipación de impuestos mostró una disminución real del -18,7%, según el último informe del Instituto Argentino de Análisis Fiscal (IARAF).

Recursos licuados: ¿cómo afecta Santa Fe?

El IARAF reporta que todas las provincias vieron una reducción real en los fondos recibidos. Santa Cruz sufrió la mayor caída con un -19,1%, mientras que Buenos Aires tuvo la menor con un -18%.

En agosto, Santa Fe recibió $326.314 millones, siendo la segunda provincia con más fondos después de Buenos Aires ($720.185 millones). Aunque nominalmente es un monto significativo, representa solo el 8,7% del total de recursos nacionales enviados a las provincias, que incluyen coparticipación ($298.796 millones) y leyes complementarias ($27.518 millones).

Ajustando por inflación, Santa Fe cayó al puesto 19 en términos reales, con una disminución del -18,7%, superior al promedio nacional.

Nación vs. Provincias: los recursos de 2024

De enero a agosto de 2024, las transferencias nacionales totalizaron $25,2 billones, frente a $7,96 billones en el mismo período de 2023, lo que implica un aumento nominal del 217%. Sin embargo, al descontar la inflación, esto representa una caída real del -13,8%.

Santa Fe recibió $2,19 billones en los primeros ocho meses del año, con una disminución real del -13,7% respecto a la inflación.

Comparado contra los primeros ocho meses del 2023, la pérdida real acumulada de transferencias en 2024 se aproxima a $4,77 billones. Es decir, en lo que va del año, la pérdida de poder adquisitivo de los envíos se aproxima a todas las transferencias del mes de agosto de 2023 ($4.595.000 millones en moneda de agosto 2024).

En esta comparativa, Santa Fe perdió en el camino unos $409.281 millones durante este período.

Si lo expresamos en términos per cápita para cada jurisdicción, se observa que las provincias que menos perdieron fueron CABA, Buenos Aires y Mendoza. Las más afectadas fueron Tierra del Fuego, Catamarca y Formosa. La provincia de Santa Fe ocupa el séptimo lugar de la lista.

Fuente: infobae

PROVINCIALES – Se traslada el Día del Empleado de Comercio: cuándo será en las distintas ciudades del Gran Santa Fe

Si bien el día se celebra el 26 de septiembre, se traslada a distintas fechas según la localidad. Aquellos empleados que trabajen deberán recibir paga doble.

El Día del Empleado de Comercio se celebra, según la ley 26.541, el 26 de septiembre. Sin embargo, hubo una modificación de la fecha para este año y en la ciudad de Santa Fe y gran parte del departamento La Capital la jornada se trasladará al lunes 30 de septiembre. Sin embargo, en las localidades de Santo Tomé y Recreo, la fecha se pasará al miércoles 25 de septiembre.

Cabe recordar que, durante este día, los empleadores no podrán exigirles a los empleados concurrir a los espacios laborales excepto si hubo acuerdo previo. En este caso, la jornada se debe pagar el doble.

En este sentido, de la Asociación Gremial de Empleados de Comercio remarcó este punto: se debe cumplir con las normativas laborales vigentes en caso de aquellos que presten servicio ese día. Además, no se permitirá otorgar un franco compensatorio por descanso semanal.

El feriado será obligatorio para todos los empleados de comercio. Los trabajadores que elijan no trabajar en esa fecha no tendrán descuentos salariales, ya que el día se considera un feriado nacional.

Último acuerdo paritario

La Federación Argentina de Empleados de Comercio y Servicios (Faecys) junto a la Cámara Argentina de Comercio (CAC), la Confederación de la Mediana Empresa (Came) y la Unión de Entidades Comerciales (Udeca), firmaron ayer un acuerdo paritario por junio, julio y agosto, y lograron un aumento alcanzando un sueldo básico de $858.200, con presentismo.

El incremento acordado se compone a partir de un aumento del 5% para junio, un 4,5% para julio y un 4% para agosto.

UNO conversó con el subsecretario adjunto del Centro Unión Empleados de Comercio (Cuec), Edgardo Coria, quien se refirió al importante acuerdo paritario para los trabajadores del sector, y se mostró en conformidad de lo que se logró teniendo en cuenta que “se recupera un poco la consecuencia de la inflación y la pérdida del poder adquisitivos de los trabajadores”.

Por otro lado, Armando Cavalieri, secretario general de Faecys, destacó: “Es fundamental mantener un monitoreo constante de la situación económica y del empleo para garantizar que los ajustes salariales sigan siendo efectivos y que no se vean superados por la inflación. Nuestra prioridad es proteger los ingresos de los trabajadores y asegurar estabilidad en el sector”.

Y agregó: “Seguimos atentos a la dinámica del mercado laboral y vemos con preocupación el incremento de la desocupación que está empezando a reflejarse en algunos indicadores, si bien es cierto que venimos de un nivel de empleo históricamente bajo. Este acuerdo es un paso importante para asegurar el poder adquisitivo de nuestros trabajadores en un contexto económico complejo”.

El acuerdo salarial corresponde a la paritaria de Comercio de este año, que va de marzo 2024 a abril 2025.

Fuente: diario uno