La situación se agravó en el último año por la fuerte suba de los pasivos por deuda comercial. Las empresas deberán pagar USD 57 mil millones hasta junio de 2024.

La deuda externa del sector privado argentino mantiene una fuerte tendencia de crecimiento desde hace más de diez años y se encamina a superar los USD 100.000 millones entre todos los actores del sector económico.

Según el último informe de balanza de pagos publicado por el Indec, los privados mantenían en junio de este año pasivos por un total de USD 93.413 millones, lo que refleja un aumento de USD 4.821 millones en sólo tres meses (en el primer trimestre la deuda ascendía a USD 88.591 millones) y confirma la continuidad de una tendencia que lleva muchos años.

De todas maneras, el crecimiento de la deuda no se limita sólo a los primeros seis meses del 2023 ni al inicio del cepo introducido por la actual gestión de Gobierno, sino que se remonta a muchos años atrás. Tomando como punto de partida el segundo trimestre de 2013, las estadísticas publicadas por el Indec muestran que en el transcurso de la última década la deuda externa privada se agrandó en USD 27.012 millones, pasando de USD 66.400 millones en 2013 a USD 93.413 millones en el presente.

Los puntos de inflexión

Entre la fluctuación de las cancelaciones y las nuevas tomas de deuda, se suelen alternar subas y bajas en el monto total de pasivos del sector privado, pero la tendencia de largo plazo marca siempre un aumento de la deuda. De hecho, en la última década se pueden identificar tres puntos en los que el incremento del valor adeudado por los privados argentinos aumentó de forma considerable.

El primer pico se dio en el segundo trimestre de 2015, cuando la deuda privada pasó de USD 62.500 a USD 67.456 millones, lo que marcó una suba del 7,93%. Si se analiza el origen de la nueva (USD 4.956 millones), se encuentra que la mayor parte fue tomada por las sociedades no financieras, hogares e Instituciones sin fines de lucro que sirven a los hogares (ISFLSH), que tomaron un pasivo de USD 3.609 millones en sólo un trimestre. Por su parte, las sociedades captadoras de depósito –excepto el Banco Central– se endeudaron con USD 874 millones.

El segundo salto significativo de la deuda externa se dio en el cuarto trimestre de 2017. Con un aumento de 7,68%, se sumaron USD 5.226 millones de deuda y el sector privado en forma conjunta llegó a un total de USD 73.260 millones.

En ese caso, las sociedades no financieras tomaron un pasivo por USD 4.290 millones. De ese monto, USD 2.205 millones se atribuyen a créditos y anticipos comerciales a largo plazo.

El tercer punto de quiebre es mucho más reciente. Tuvo lugar en el tercer trimestre de 2022 y representó el salto trimestral más alto del período analizado. En ese momento, la deuda externa del sector privado subió USD 8.338 millones y registró un incremento del 10%.

En ese punto, se destacó el incremento de la deuda por Inversión directa (crédito entre empresas). Los datos relevados por el Indec señalan que ese grupo del sector privado se endeudó en USD 4.139 millones entre julio y septiembre del año pasado. En ese mismo período, las sociedades no financieras tomaron un pasivo de USD 3.962 millones.

Cómo se compone la deuda actual

Fuera de la evolución de la deuda externa en los últimos diez años, resulta interesante analizar cuánto debe el sector privado hoy y cómo está compuesta la deuda.

Según el último estudio de balanza de pagos del Indec, de los USD 93.412 millones de deuda externa privada, USD 88.844 millones corresponden a las sociedades no financieras, hogares e ISFLSH.

Sociedades no financieras

Sociedades no financieras

La mayor parte de su deuda es por inversión directa (USD 44.890 millones), pero también hay altos pasivos por créditos y anticipos comerciales -básicamente importaciones- (USD 19.645 millones), préstamos (USD 12.442 millones) y títulos de deuda (USD 11.847 millones). Los otros USD 20 millones pertenecen a otros pasivos de deuda.

Una parte menor de los USD 93.412 millones es la deuda tomada por las sociedades captadoras de depósito, que en forma conjunta deben USD 2.918 millones. De este monto, más de un tercio corresponde a títulos de deuda (USD 1.008 millones). El resto se divide en préstamos (USD 995 millones), moneda y depósitos (USD 510 millones), otros pasivos de deuda (USD 327 millones) y créditos y anticipos comerciales (USD 77 millones).

Sociedades captadoras de depósitos

Sociedades captadoras de depósitos

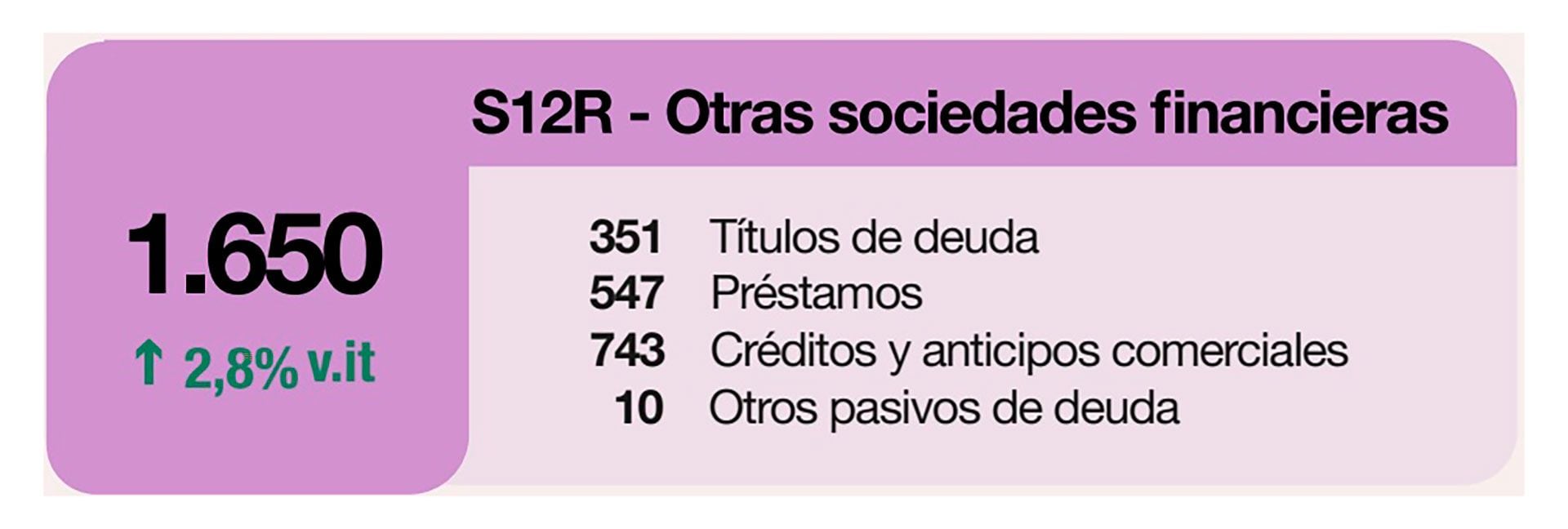

Por último, los USD 1.650 millones restantes son los que se atribuyen a la categoría de (otras sociedades financieras). Los actores económicos de ese rubro deben USD 743 millones en créditos y anticipos comerciales, USD 547 millones a préstamos, USD 351 millones a títulos de deuda y USD 10 millones a “otros pasivos de deuda”.

Otras sociedades financieras

Otras sociedades financieras

Por qué crece la deuda

Las estadísticas analizadas muestran mucho más que un incremento de los pasivos. Según explican los analistas del Banco Central (BCRA) el aumento de la deuda del último trimestre estuvo explicado por el incremento de la deuda comercial.

“En la comparación interanual, la deuda externa mostró un incremento de USD 10.070 millones, explicado, al igual que en la variación trimestral, por aumento de la deuda comercial y cancelaciones netas de deuda financiera”, señalaron.

Por otro lado, señalaron que la deuda externa por exportaciones de bienes alcanzó USD 7.260 millones al 30 de junio de este año, mostrando un aumento de USD 2.032 millones con respecto al trimestre previo y de USD 1.605 millones comparado con el mismo periodo del 2022.

“La suba trimestral se explica, principalmente por el restablecimiento del ‘Programa de Incremento Exportador (PIE)’, donde se dispuso, a través del Decreto 194/23, un tipo de cambio de $300 por cada USD 1 para las liquidaciones en el mercado de cambios de las exportaciones de soja, sus derivados y de otros productos exportables producidos por las economías regionales”, indicaron.

Por su parte, expertos de la consultora Quantum señalaron que el aumento de la deuda comercial destacado por el BCRA (USD 10.070 millones en el último año) explica casi la totalidad del aumento de la deuda total. “De hecho, desde marzo de 2022 va creciendo la diferencia entre las importaciones en base caja (esto es, la parte que se paga) y devengado (lo que realmente ocurre, pero cuyos pagos se postergan mediante el endeudamiento financiado desde el exterior).

Asimismo, Quantum estimó que entre marzo de 2022 y abril de 2023 la diferencia entre importaciones devengadas y la parte de las mismas efectivamente pagada fue de USD 9.660 millones.

“En el escenario de importantes restricciones cambiarias se buscó bajar las presiones sobre las reservas del BCRA. Una de las formas fue aumentar el ‘financiamiento’ comercial. Las dificultades para extenderlo ponen mayor presión al ajuste de cantidades sobre el nivel de actividad”, señalaron.

Otro punto de análisis se desprende de los datos relevados de inversión directa. Según Daniel Garro, economista y director de la consultora Value International Group, el volumen de inversión directa es preocupantemente bajo. “Los resultados dan cuenta de la baja tasa de inversión que tiene Argentina. En inversión extranjera directa estamos sextos cómodos en Latinoamérica desde hace tiempo”, comentó.

“Además, el incremento de deuda pública, tanto externa como local, muestra que el que se ha endeudado más es el Estado. En los últimos 20 años el sector público le quitó posibilidad de financiamiento al sector privado. Por eso la inversión es muy baja”, sumó el especialista.

Cuánto se debe pagar

El perfil de deuda externa privada al 30 de junio de este año muestra que, incluyendo la deuda exigible y la que se otorgó sin fecha de vencimiento pactada, las empresas debían afrontar, hasta junio de 2024, vencimientos de capital de deuda comercial por USD 53.768 millones (97% del total de deuda comercial al 30 de junio), mientras que los vencimientos de capital de deuda financiera alcanzaban los USD 17.331 millones (un 45% del total de deuda externa financiera al 30 de junio).

En ese marco, desde el BCRA destacaron que la máxima autoridad financiera estableció los lineamientos bajo los cuales las empresas del sector privado podrían iniciar un proceso de refinanciación de sus deudas financieras con el exterior y/o títulos de deuda local nominados en moneda extranjera, que permitiera acomodar su perfil de vencimientos a las pautas requeridas para el normal funcionamiento del mercado de cambios.

“A partir de las renegociaciones registradas desde inicio de la norma hasta junio de 2023, los pagos netos efectuados a través del mercado de cambios representaron el 40% de los vencimientos originales, impactando en menores compras netas por unos USD 4.900 millones”, sostuvieron.

Fuente: infobae