")

Un informe privado estimó que en condiciones normales, los ingresos hubieran crecido en lugar de sufrir una disminución.

Los efectos de la falta de lluvias se seguirán sintiendo en los ingresos fiscales.

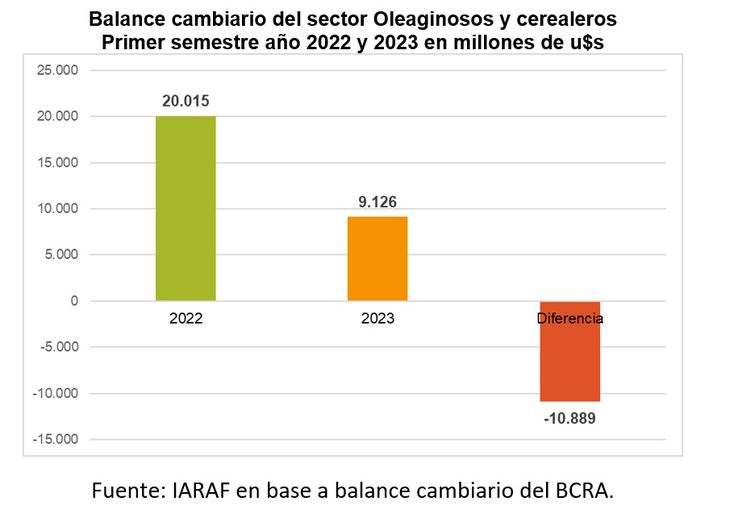

Pese a que la lluvia de las últimas semanas mejoró las condiciones de la producción agropecuaria, los efectos de la sequía continúan impactando en la actividad económica, tal como se observó en la recaudación impositiva de julio cuya evolución dejó una caída real (descontando la inflación) de 4,3% interanual que se podía haber revertido sin los efectos de la falla hídrica que afectó al país entre el último trimestre de 2022 y el primer cuatrimestre de 2023.

Según un informe del Instituto Argentino de Análisis Fiscal (IARAF), los ingresos tributarios totales del mes pasado hubieran crecido 0,8% si se excluyen los tributos vinculados a los derechos de exportación (retenciones) que cayeron 73,6% en la comparación interanual.

“Esto denota el gran impacto de la sequía”, remarcó el informe de la entidad.

Esta baja se produjo pese a la readecuación del dólar agro que pasó de ofrecer un tipo de cambio de $300 a $340. La medida entró en vigencia en la última semana del mes y en consecuencia no pudo revertir la tendencia. Cabe recordar que alcanza a economías regionales, maíz, sorgo y cebada y excluye a la soja.

Este nuevo instrumento estará vigente hasta el 31 de agosto por lo que se espera una mejor performance del tributo durante este mes.

A la fecha por este programa ya ingresaron US $1.000 millones, el 50% del total del objetivo planteado (US$2.000).

Cuando se estudian los primeros siete meses del año surge que los derechos de exportación tienen una caída real de 60% comparado con el mismo período del año pasado.

Otros tributos que también observaron fuertes caídas fueron los vinculados a combustibles que tuvieron una baja real de 43,1%.

Los ingresos por esta vía aumentaron $42.492 millones, un 21,6% más que el año anterior, en valor nominal.

“La variación interanual se vio incidida por la realización de mayores compensaciones netas con origen principal en IVA y Ganancias, las cuales sumaron en el impuesto $15.100 millones aproximadamente, mientras que en Julio 2022 se hicieron por $2.000 millones aproximadamente”, explicó AFIP.

Añadió que “atenuaron la variación interanual: actualizaciones atrasadas del impuesto; una menor recaudación del componente aduanero en relación al año anterior (-52,3%) y la cancelación mediante certificados de crédito fiscal”.

AFIP aclaró además que en el caso de combustibles “se trata de un impuesto unitario (esto implica que la suma por litro recaudada no varía con el precio); por decisión de política pública se definió ralentizar su actualización para evitar impactos adicionales en los precios”.

De acuerdo al trabajo de IARAF el impuesto PAIS aplicado sobre la compra de dólares tuvo una caída real de 26,6%.

La baja tiene origen en las menores ventas autorizadas por el Banco Central.

Fuente: noticias argentinas