En la última semana adquirió vuelo la polémica por la precariedad del mercado de trabajo, porque la mayor parte de los nuevos empleos netos se localizaron en la informalidad, el Monotributo Social (trabajadores informales que pueden acceder a una categoría mínima de facturación en blanco), Monotributistas plenos y empleo público.

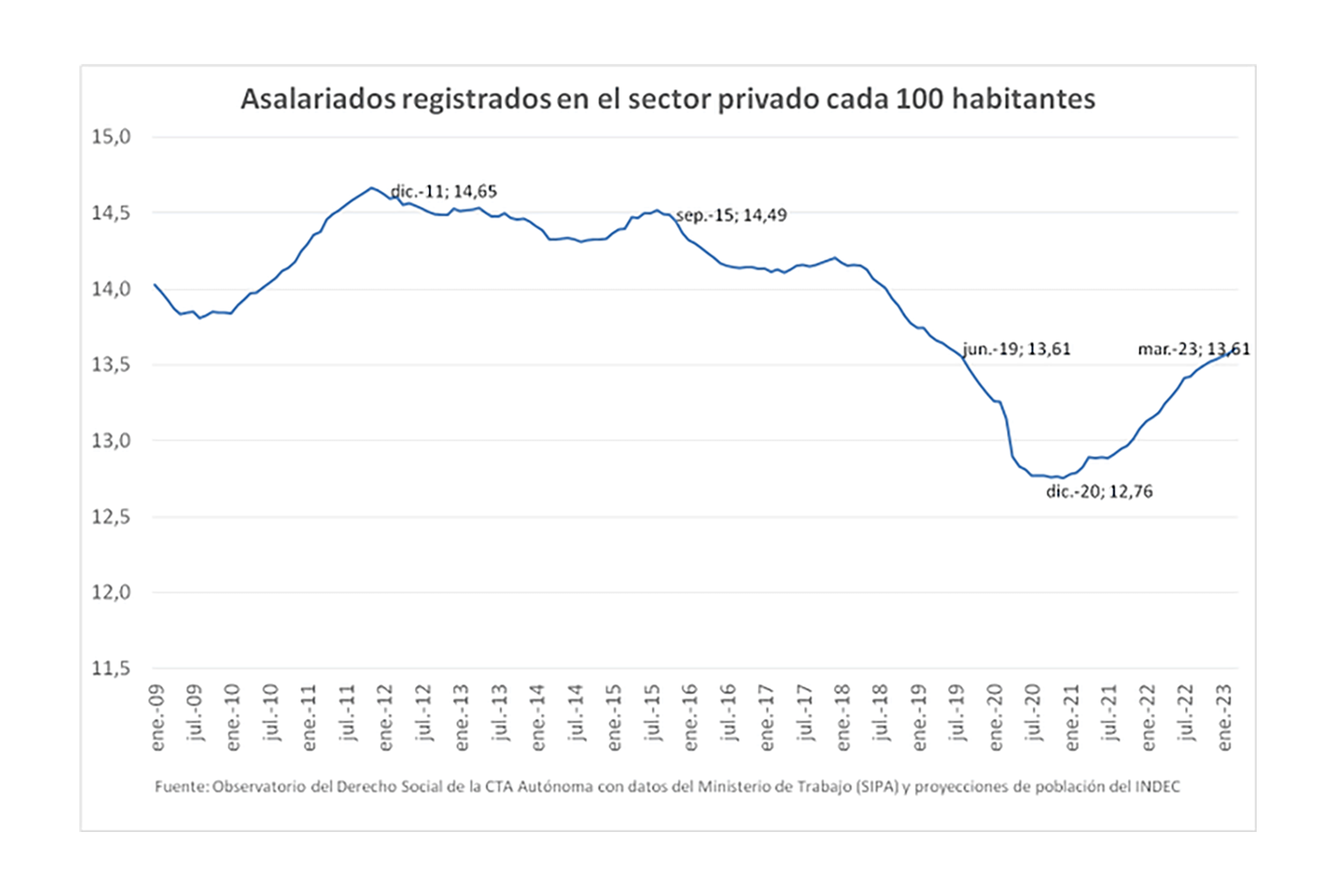

Sin embargo, desde la cartera laboral que encabeza Raquel Kismer (más conocida por su apodo Kelly Olmos) destacan que “con la expansión verificada en marzo de 2023, se acumulan 32 meses de crecimiento consecutivo del empleo asalariado registrado del sector privado. A lo largo de esta fase expansiva, 534 mil personas lograron acceder a puestos de trabajo asalariados formales en empresas privadas. El actual es el período de crecimiento más prolongado de, al menos, los últimos 14 años (la única fase que se aproxima a la actual es la que se extendió durante 28 meses entre septiembre de 2009 y diciembre de 2011)”.

Sin embargo, el análisis oficial omite mencionar, que esa recuperación parcial del empleo responde más a las necesidades de una población que crece sostenidamente, a ritmo de poco más de 1% por año que detectó el último censo nacional del Indec, y que al cabo de una década ha acumulado una brecha negativa de hasta 840 mil empleos, y ahora se achicó a poco más de 450 mil personas que debieron buscar una ocupación en otras franjas del mercado laboral para poder subsistir, sea en el sector público, como independiente, y principalmente en la informalidad, con condiciones de remuneraciones que se ubican muy por debajo de la que promedian los puestos en relación de dependencia en la formalidad en el área privada, según precisa la Encuesta Permanente de Hogares del Indec, que ha un proceso virtuoso de la economía.

De la serie de empleo privado asalariado registrado de Trabajo y el potencial según la citada tasa de aumento intercensal -equivalente a 0,0842% mensual-, surge que esa brecha negativa era de apenas 80.000 trabajadores al finalizar la segunda presidencia de Cristina Fernández de Kirchner; se amplió a 575.000 al cabo de la administración de Mauricio Macri, alcanzó un extremo de 846.000 el cumplirse el primer año de la pandemia de Covid-19 y se recortó a 453.500 en marzo 2023, último dato oficial, con un avance real sobre el crecimiento vegetativo de la población en ese período de poco más de 125.000 personas.

Así, sobre una nómina de asalariados privados registrados de casi 6,4 millones de trabajadores, ese avance real fue equivalente a casi 2% en 40 meses de gobierno del Frente de Todos, prácticamente 1,4 puntos porcentuales menor al requerido para cubrir el citado crecimiento vegetativo de la población.

El ejercicio de comparar el nivel de empleo asalariado privado registrado, según la principal fuente de ingreso del trabajador, con la que se hubiese alcanzado de haber acompañado la tasa de crecimiento vegetativa de la población, surge que tanto con base en enero 2009 -comienzo de la serie de la cartera laboral-, como desde enero 2012, para observar el desempeño en la última década, arroja sendas brechas negativas.

En el primer caso, revela que 149 mil personas que se sumaron al mercado de trabajo no encontraron un puesto formal asalariado privado -equivalente a 2,3% del total- principalmente en la industria con más de 173 mil (14,5% de la nómina actual), seguido por la rama de las inmobiliarias y empresas de alquiler 62 mil (4,9%) y en la rama del transporte, logística y comunicaciones con 36 mil (6,8 por ciento).

Por el contrario, se mantuvieron como activos demandantes de mano de obra los sectores de servicios sociales y de salud, creció en valores reales en 64 mil puestos (19,2% de la nómina anotada en marzo 2023), y de enseñanza 62 mil (14,8%), seguidos por el comercio y reparaciones 29 mil (2,4%) y hotelería y turismo casi 15 mil (5,2%), principalmente.

El cuadro se deterioró más marcadamente en los dos últimos años con la irrupción de la crisis sanitaria, la sequía en la mayor parte del área pampeana, y la combinación negativa de aceleración de la inflación con la caída de reservas en el Banco Central que llevó a racionar las divisas para las importaciones de materias primas y de máquinas y equipos, al punto que la brecha negativa se amplió a poco más de 459 mil trabajadores.

El cuadro se deterioró más marcadamente en los dos últimos años con la irrupción de la pandemia, la sequía, y la combinación de aceleración de la inflación con caída de reservas

Nuevamente, la franja con mayor bache fue la de la industria manufacturera con 215 mil personas (18,1% de la dotación actual), inmobiliaria y remises más de 76 mil (8,3%); transporte, logística y comunicaciones 67 mil (12,7%); agro 55 mil (17,1%); comercio y reparaciones casi 50 mil (4,1%), entre otros.

También, en este caso, las excepciones fueron las ramas de los servicios de enseñanza 39 mil (9,4%) y sociales y salud 32 mil (9,6%), seguidos por los de electricidad gas y agua 9 mil (12,5%) y la rama minera 7 mil puestos ( 7,9 por ciento).

La demanda laboral, expresada por la tasa de búsqueda de personal, resultó en abril menor que la del mes previo, “suele suceder todos los años en los meses de abril con relación a marzo (estacionalidad). Por otro lado, la proporción de puestos de trabajo que quedaron sin cubrir, representada por el indicador tasa de no cobertura, se mantuvo en valores similares al del mes anterior”, precisa el informe oficial a partir de datos de la Encuesta de Indicadores Laborales (EIL).

En términos interanuales, la tasa de no cobertura verificada en los últimos dos meses mostró una leve contracción, a 9,1% de las empresas que hicieron búsquedas.

Según ese relevamiento entre empresas del sector privado con más de 10 empleados asalariados, se trató del 33,5% de los establecimientos, un punto porcentual menos que un año antes, y en ambos casos intentaron cubrir poco más de 153.000 puestos, aunque luego, las incorporaciones netas fueron de apenas 21.000 en el promedio mensual de los últimos 12 meses, pese a que se cubrió el 91% de las posiciones ofrecidas.

En su mayor parte las búsquedas fueron para ocupar las vacantes por renuncia (54% de las desvinculaciones, se asocia principalmente a formas consensuadas entre empleador y trabajador para evitar instancias de juicio laboral que en general perjudica a las dos partes, y en menor medida por cambio de empleo), fin de contrato por tiempo determinado y de obras en el caso de la construcción 19%; despido sin causa 9%; despido con justa causa 4%; fin período de prueba 8%, y retiro por jubilación 2%, principalmente.

Entre el 9% no cubierto, se informó que en su mayor parte correspondió a la franja de operarios calificados (42% de ese faltante); técnicos 31%; no calificados 15%; y profesionales 12 por ciento (EFE)

Entre el 9% no cubierto, se informó que en su mayor parte correspondió a la franja de operarios calificados (42% de ese faltante); técnicos 31%; no calificados 15%; y profesionales 12 por ciento.

Según los resultados del procesamiento de la información del Sistema Integrado Previsional Argentino (SIPA), en marzo de 2023, el empleo asalariado registrado del sector privado creció 0,3% con respecto al mes previo (serie sin estacionalidad). Así, durante este último mes, alrededor de 19 mil personas accedieron al empleo asalariado formal privado.

“A pesar de los inconvenientes experimentados en los últimos meses en la actividad económica especialmente condicionada por el fenómeno de la sequía, en marzo de 2023 la tasa de crecimiento del empleo registrado fue similar a la verificada en los siete meses anteriores (la tasa de variación mensual entre agosto y febrero osciló entre 0,2% y 0,4%). Es decir, durante los últimos meses, el crecimiento del empleo registrado se sostiene con cierto vigor a pesar de las alteraciones verificadas en la economía, esta es una característica novedosa para la dinámica del trabajo asalariado formal que, en general, es muy sensible a la coyuntura económica y productiva”, resalta el análisis de la cartera laboral.

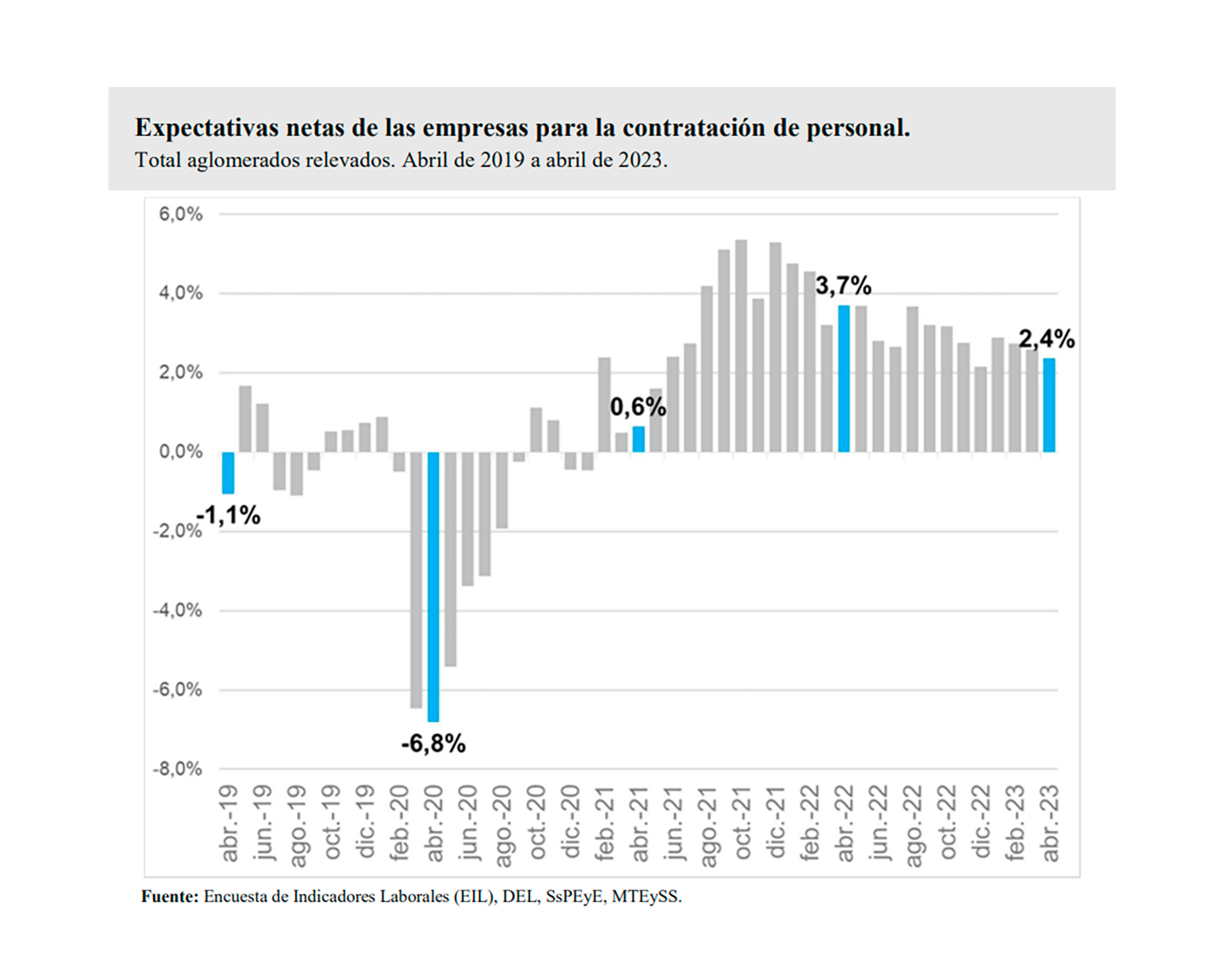

Las expectativas netas de las empresas con relación a la contratación de personal para los próximos tres meses se mantienen positivas, pero muestran un claro sendero descendente por tercer mes consecutivo.

Este indicador surge de la diferencia entre la proporción de empresas que esperan aumentar sus dotaciones y aquellas que esperan disminuirla: del 3,7% de las empresas que declaran que harán cambios en sus dotaciones en los próximos tres meses, el 3% espera aumentar la dotación y el 0,7% estima que la reducirá; es decir que las expectativas de crecimiento neto del empleo esperado se explican por apenas 2,4% del total de la nómina en esa franja del mercado laboral.

En el caso de la industria, el Indec detectó que para el trimestre mayo – julio, sólo 7% de las empresas proyectaba aumentar la nómina y 10,9% disminuirla, con un saldo neto negativo de respuesta de 3,9% de los casos respecto del nivel del año previo. En tanto, 19,7% esperaba elevar la cantidad de horas trabajadas, pero 24,2% planeaba reducirlas, con un resultado neto bajista de 4,5% de los casos. En ambos casos, en línea con las previsiones de reducción neta del uso de la capacidad instalada.

En la construcción el resultado del balance de expectativas fue mixto, baja la nómina en 8,7% de las empresas abocadas principalmente a la obra pública y sube levemente a 1,1% de los consultados entre quienes se dedican preponderantemente a la actividad privada.

Fuente: infobae