A su vez, el peso argentino quedó a contramano de las monedas de los principales socios comerciales del país, restando competitividad a la economía

La Argentina fue el segundo país de más alta inflación del G20 en los últimos doce meses, solo superada por Turquía, que, hasta abril, registró una inflación anual del 70%, quince puntos superior a la del 55% que, hasta marzo, había registrado la Argentina. Cabe destacar que la Argentina y Turquía registran una llamativa sincronía en sus crisis económicas y financieras de los últimos 40 años.

El presidente turco, Recep Tayip Erdogan, desplazó tres presidentes del Banco Central el último año e insiste en combatir la inflación bajando las tasas de interés (de modo que una lira débil aumente la competitividad y el superávit comercial de la economía turca) algo que los economistas consideran un disparate.

La inflación argentina, a su vez, quedó muy por delante del 16,7% de inflación en 12 meses que, también hasta marzo, había registrado la economía rusa.

Tales los datos de un relevamiento de la agencia Bloomberg en base a información de los bancos centrales y agencias estadísticas de los miembros del G20, una agrupación creada en 1998, a instancias de Canadá y EEUU, en medio de las crisis financieras del sudeste asiático, e integrada por 19 países y la Unión Europea como bloque.

El dato de inflación correspondiente a la Argentina aumentará a entre 57 y 58% interanual cuando se conozca la inflación de abril, que estaría entre 5,5 y 6% y excluiría de la cuenta el 4,1% registrado en abril del año pasado.

Brasil, con 11,3%, y EEUU, con 8,5% de inflación interanual, en ambos casos hasta marzo, completan el Top 5 de países de más alta inflación del G20. Detrás de esos guarismos se ubican la Unión Europea y México (el otro país latinoamericano del grupo) que registraron un aumento interanual del 7,5 por ciento.

A su vez, hasta abril pasado Alemania había registrado una inflación del 7,4%, superando la de otros países europeos como el Reino Unido (7%), Italia (6,2) y Francia (4,8%) y también la de países de menor desarrollo como India (7%) y Sudáfrica (5,9%). Los países del G20 de más baja inflación en los últimos doce meses fueron Japón (1,2%), China (1,5%) y Arabia Saudita (2%).

En gran medida, la inflación en países como Alemania se debió al encarecimiento de los precios de la energía, aunque igual o mayor dependencia energética tiene Japón, que logró absorber el impacto.

Algunos datos de inflación y devaluación son realmente sorprendentes. Por caso, al día de ayer, en lo que va del año la moneda del G20 que más se apreció fue el rublo, pese a que la economía rusa es el blanco de una amplia serie de sanciones económicas por parte de EEUU, la Unión Europea y otros países occidentales, y la que más se depreció fue el yuan, aunque China fue señalada a priori como una de las economías que más se beneficiaría de los efectos de la invasión rusa, la guerra en Ucrania y la posterior secuencia de sanciones y contrarepuestas entre Moscú y las capitales occidentales.

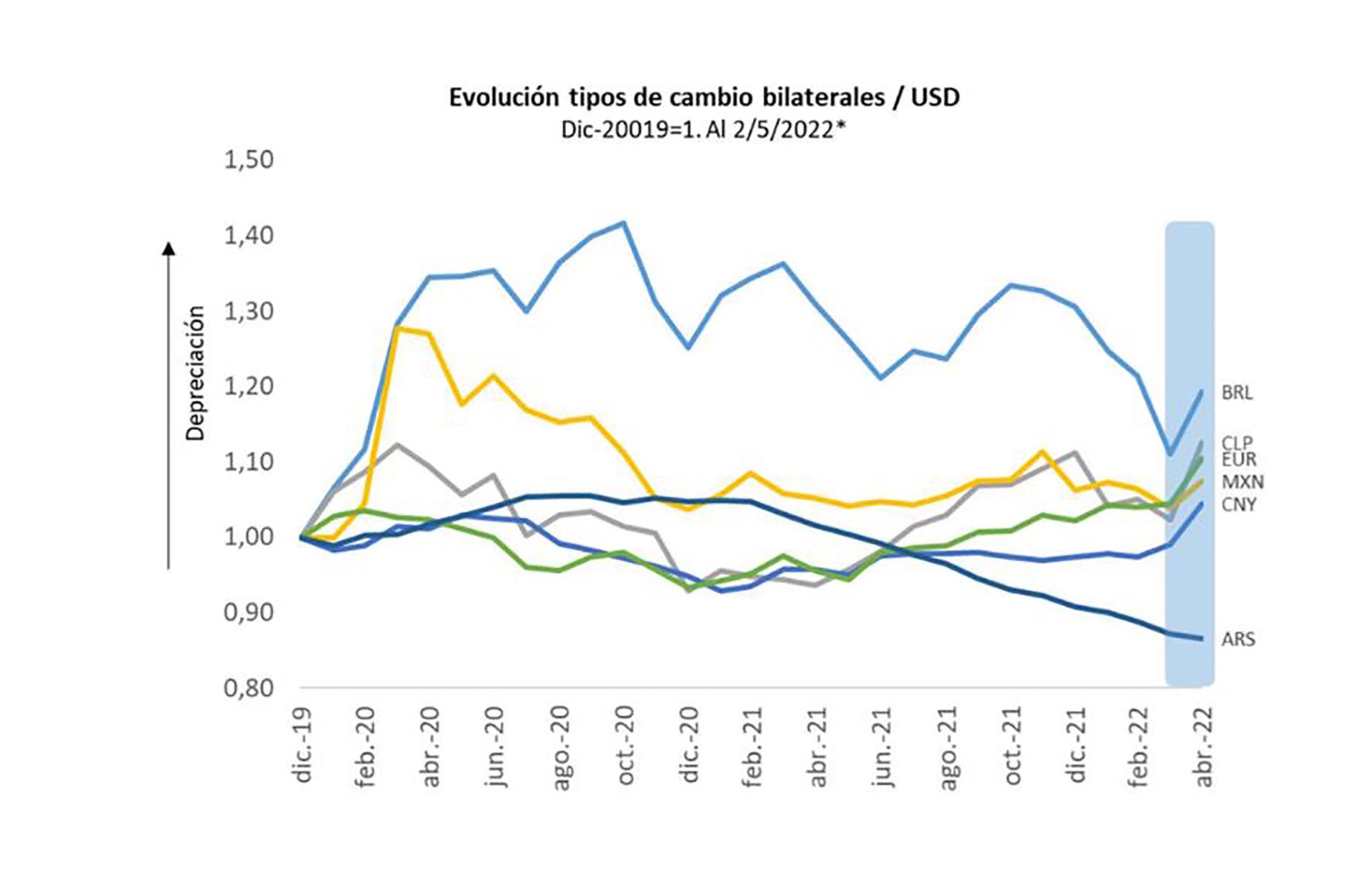

A su vez, en América Latina, el peso argentino quedó a contramano de la evolución de las monedas de sus principales socios comerciales, que se depreciaron en términos reales respecto del dólar. En valor nominal, el peso argentino también se depreció, pero a menor ritmo que la inflación, con lo cual se “apreció”, en el sentido de que el poder adquisitivo del dólar oficial se redujo.

Un informe de la consultora Quantum, que encabeza Daniel Marx, exsecretario de Finanzas, precisa que entre el 30 de marzo y el 2 de mayo pasado (esto es, durante abril) aunque la moneda argentina se depreció 4,4% nominalmente respecto del dólar, en términos “reales” (teniendo en cuenta la inflación) se apreció 0,6 por ciento.

El gráfico elaborado por Quantum muestra cómo el peso se movió en dirección contraria a la de sus socios comerciales, porque la inflación superó el aumento del dólar oficial

El gráfico elaborado por Quantum muestra cómo el peso se movió en dirección contraria a la de sus socios comerciales, porque la inflación superó el aumento del dólar oficialEsta evolución dejó al peso local totalmente a contramano de sus socios comerciales, lo que implica una pérdida de competitividad externa. En el mismo período, el real brasileño se depreció (siempre en términos reales) 7,5%, el peso chileno 9,9%, el peso mexicano 3,5%, el euro 5,8% y el yuan chino 5,4 por ciento.

La pérdida de competitividad externa derivada de la apreciación “real” del peso argentino es mucho mayor si el cálculo se remonta a diciembre de 2019, cuando asumió el actual gobierno. Quantum precisa que desde entonces el peso argentino se “apreció” nada menos que 13,4%, mientras el real brasileño se depreció 19,3%, el peso chileno 12,6%, el peso mexicano 7,5%, el euro 10,5% y el yuan chino 4,4 por ciento.

Paradójicamente, pese a esa “apreciación”, el país tiene una inflación mucho más alta que todos los países de la comparación.

Lejos de atenuarse, el proceso podría profundizarse a partir del aumento de tasas en EEUU, a menos que el ministerio de Economía y el Banco Central aceleren fuertemente el aumento del dólar oficial.

Lo peor no pasó

“El sendero de suba de tasas en EEUU y los spreads que se generan entre curvas de rendimiento de otros países desarrollados (por ejemplo, 200 puntos básicos contra el promedio de bonos europeos a 10 años) está llevando a un proceso de apreciación real del dólar”, dice el informe de Quantum, y apunta que los primeros meses del año reflejan las dificultades del BCRA para acumular reservas internacionales: las importaciones crecieron 39% interanual en valor en el primer trimestre del año y las exportaciones 26%, algo influido, precisamente, por la política cambiaria, a pesar de la favorable evolución que para la Argentina tuvieron los precios internacionales.

“La persistencia de la brecha cambiaria y los movimientos internacionales llevan a pensar cómo corregir esta situación”, plantea tersamente el informe. Un verdadero understatement del desafío cambiario e inflacionario que enfrenta el gobierno de Alberto Fernández.

Fuente: infobae economico

Y al ingresar en el aplicativo del impuesto sobre los bienes personales aparece esta otra leyenda para el vencimiento de un contribuyente con finalización de CUIT 4-5-6:

Y al ingresar en el aplicativo del impuesto sobre los bienes personales aparece esta otra leyenda para el vencimiento de un contribuyente con finalización de CUIT 4-5-6: