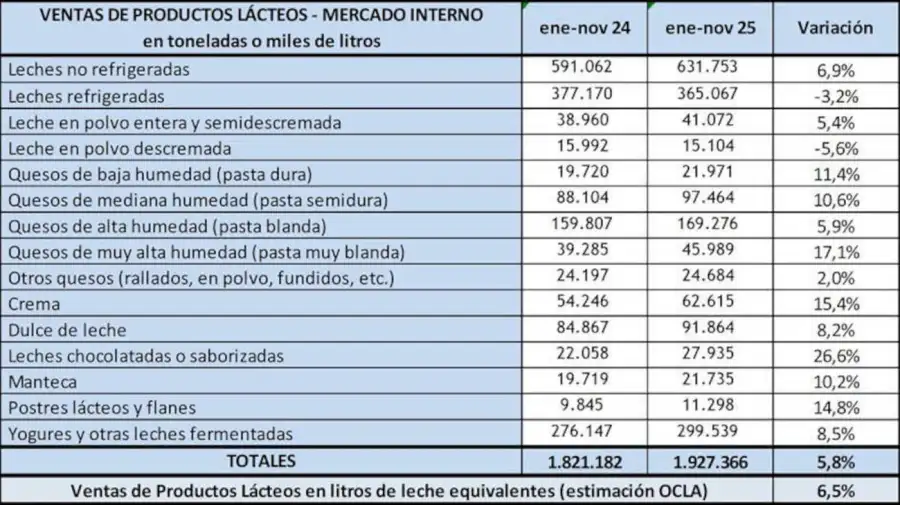

Según un informe privado, el stock de créditos hipotecarios alcanzó los $6,5 billones a fines del año pasado, tras un año de fuerte expansión y desaceleración hacia el cierre.

Los créditos hipotecarios, incluidos los ajustables por inflación/UVA, registraron durante 2025 el mayor crecimiento porcentual de todo el sistema de préstamos en pesos al sector privado. Así lo indicó un informe elaborado por First Capital Group, que destacó a este segmento como el más dinámico del año, con una expansión que no tuvo comparación con el resto de las líneas de financiamiento.

Al cierre de diciembre de 2025, el stock total de esta línea de financiamiento alcanzó los $6,5 billones. Ese nivel implicó un crecimiento interanual nominal del 258,8% y un avance real del 173,9%, cifras que superaron ampliamente el desempeño del conjunto del crédito al sector privado. De acuerdo con el relevamiento, se trató además del único segmento que logró superar en términos reales el crecimiento observado durante 2024.

El reporte detalló que la evolución a lo largo del año no fue pareja. Por el contrario, 2025 mostró una fuerte expansión en los primeros meses, con una desaceleración progresiva hacia el cierre. El análisis trimestral permite identificar con claridad las distintas etapas del proceso.

Durante el primer trimestre, entre enero y marzo, el año comenzó con un impulso marcado. En ese período, los créditos hipotecarios crecieron a tasas nominales mensuales superiores al 12%, mientras que los avances reales (quitando el efecto de la inflación) se ubicaron cerca o por encima del 10% mensual. Según el análisis, este comportamiento estuvo vinculado a la inercia de trámites iniciados a fines de 2024 y a una demanda contenida tras varios años de escasa oferta de este tipo de financiamiento.

El mayor dinamismo se concentró en los primeros tres trimestres del año, con récords mensuales de colocaciones y un fuerte aumento del stock.

El segundo trimestre, que abarcó de abril a junio, fue el de mayor dinamismo del año. En abril se registró el mejor mes de 2025, con una suba nominal del 14,9% y un crecimiento real del 11,6%. En ese momento, el stock de créditos hipotecarios alcanzó los $3,0 billones. Al cierre del trimestre, el crecimiento interanual superó el 500% en términos nominales, lo que reflejó el punto más alto del ciclo expansivo identificado por la consultora.

Entre julio y septiembre, se observó una leve desaceleración en las tasas mensuales, aunque el crecimiento se mantuvo firme. En septiembre, el stock total superó los $5,3 billones, con incrementos reales mensuales en torno al 8,5%. El informe señaló que durante estos meses se registraron récords sucesivos en los montos nominales colocados, lo que evidenció una mayor cantidad de operaciones liquidadas mes a mes dentro del sistema financiero.

El cuarto trimestre mostró una moderación más clara del ritmo de expansión. En noviembre se registró el mes de menor crecimiento del año, con una suba nominal del 5,0% y un avance real del 2,7%. Esa tendencia se mantuvo en diciembre, aunque con una leve mejora respecto del mes previo. De acuerdo con First Capital Group, esta desaceleración respondió a ajustes en las tasas de interés, suspensiones parciales de nuevas colocaciones y a un contexto macroeconómico más cauteloso hacia el cierre del año.

A pesar de este freno en los últimos meses, el balance anual fue contundente. “El crédito hipotecario fue la línea que marcó el mayor crecimiento porcentual de todo 2025, tanto en términos nominales como reales, consolidando una tendencia que se viene gestando desde el año pasado”, señaló Guillermo Barbero, socio de First Capital Group.

El crédito hipotecario ganó protagonismo en 2025, con un fuerte aumento de las operaciones destinadas a la vivienda.

El reporte también advirtió que el fuerte crecimiento debe analizarse teniendo en cuenta el punto de partida. Según los datos relevados, los créditos hipotecarios representan actualmente alrededor del 5% del total de préstamos en pesos al sector privado. Esa participación refleja que, pese al fuerte avance registrado durante el año, el segmento continúa teniendo un peso reducido dentro del sistema financiero.

En ese sentido, Barbero remarcó que la expansión observada marca un quiebre respecto de años anteriores. “Los números muestran un cambio de régimen, con un producto que volvió a tener protagonismo”, afirmó. No obstante, el informe subrayó que el desafío hacia adelante estará vinculado a la capacidad de continuar por la misma vía de recuperación.

“El desafío hacia adelante será sostener el crecimiento mediante fuentes de fondeo estables y condiciones que permitan ampliar el acceso sin comprometer la sostenibilidad del sistema”, concluyó el socio de First Capital Group.

Fuente: infobae