Los últimos registros de la economía real dan cuenta de una actividad debilitada, que todavía no logra levantar la puntería.

A pesar de la tranquilidad cambiaria y la incipiente reducción de las tasas de interés, los créditos para el consumo siguen en retroceso, y el nivel de consumo continúa siendo muy moderado.

La apuesta del Gobierno es, justamente, que los bancos se pongan más activos y vuelvan a prestar a las familias. Una dinámica que se detuvo a mediados del año en medio de la tensión financiera, la explosión de las tasas de interés y la pérdida de poder adquisitivo de la población.

El consumo, estancado pese a bajas tasas y menor inflación

Los primeros datos conocidos en este flamante 2026, correspondientes a diciembre del año pasado, marcan una actividad perezosa, con evidentes problemas para levantar cabeza.

Prueba de esto, en diciembre, la recaudación cayó 3,1% real frente a diciembre del año pasado, reflejando un nivel de actividad todavía frágil.

La recaudación del IVA neto mostró un retroceso real del (-7,3%), que resulta consistente con un consumo que no termina de recomponerse.

Las ventas más bajas en los comercios y una actividad que mantiene su tendencia entre estancada y declinante explican el nuevo paso en falso. Más allá de que, en medio de la crisis, la economía informal puede estar ganando peso específico.

Bancos preparan nueva línea de créditos baratos

Hay una contra, que está perjudicando el proceso de recuperación: los créditos bancarios para el consumo están retrocediendo. No permiten una oxigenación de la economía real.

Así lo demuestran los últimos datos del Banco Central, destacados en el último informe de la consultora Equilibra:

El crédito bancario al consumo para las familias se contrajo 0,4% real desestacionalizado en diciembre, en relación con noviembre, con una fuerte caída en préstamos personales (-1,2% real desestacionalizada).

Esa merma no pudo ser compensada por una leve expansión de tarjetas (+0,2% real desestacionalizada.).

“Esto señalaría una mayor cautela en los gastos de los hogares y/o en el otorgamiento de crédito por parte de los bancos, tras el incremento sostenido de la morosidad a lo largo del año 2025 (en octubre de 2025 alcanzó un nuevo récord de 7,8%)”.

En rigor, la morosidad en las líneas personales ya superó el 10% en algunos bancos líderes.

Esta realidad impacta negativamente en el proceso: los bancos, con el salto de la irregularidad, se pusieron más conservadores y limitan el otorgamiento de créditos a clientes.

Lo que viene pasando en las últimas semanas fue que, aun siendo más selectivos, gran parte de los bancos de primera línea abarataron sus créditos a los clientes cumplidores. Y que tengan cuentas sueldo.

Sin embargo, esta mejora para una porción de los clientes, tienen un impacto moderado a nivel sistema, con lo cual en los números más grandes, esta ola no se nota demasiado. Tiene un efecto moderado.

En las próximas semanas, varios bancos líderes saldrán al mercado a ofrecer líneas para el consumo con una nueva rebaja de las tasas de interés.

Aprovecharán el descenso en el índice de riesgo país y la posibilidad de obtener financiamiento más barato.

También están a la espera de que el Gobierno afloje algunas de las medidas restrictivas tomadas en la previa electoral, como la suba de los encajes.

La construcción tampoco levanta

Por ahora, la construcción se mantiene como el sector más perjudicado por el modelo de Javier Milei.

El golpe sobre la obra pública redunda en que la actividad de la construcción se encuentre nada menos que 20,2 puntos por debajo del nivel de noviembre de 2023.

El sector perdió 64.000 puestos de trabajo formales. Y el escenario no parece mejorar, a juzgar por los últimos registros de la cámara empresaria.

Los despachos de cemento al mercado interno (AFCP) cayeron 1,2% interanual (serie original) y 0,9% mensual (serie con ajuste) Fue la segunda caída mensual consecutiva.

“Diciembre quedó apenas arriba de septiembre, que había sido el peor mes de 2025. El 2025 cierra con un alza promedio anual de 5,5%, luego de haber registrado una caída de 24% durante 2024 en los mismos términos de comparación”, destacó el economista Gabriel Caamaño.

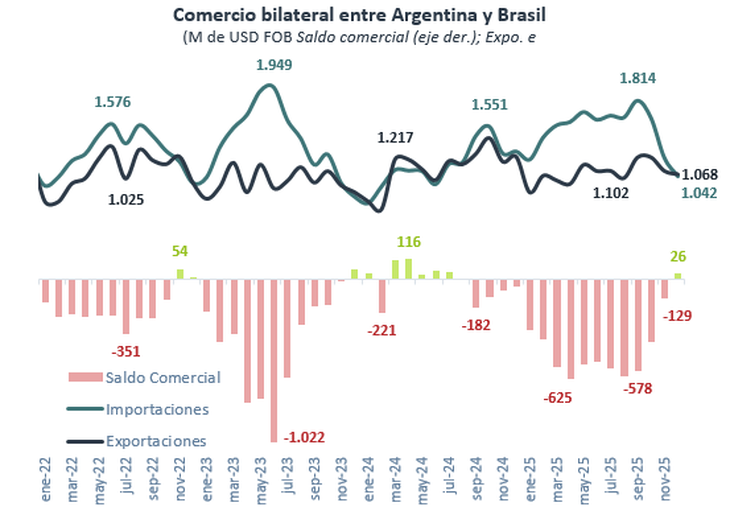

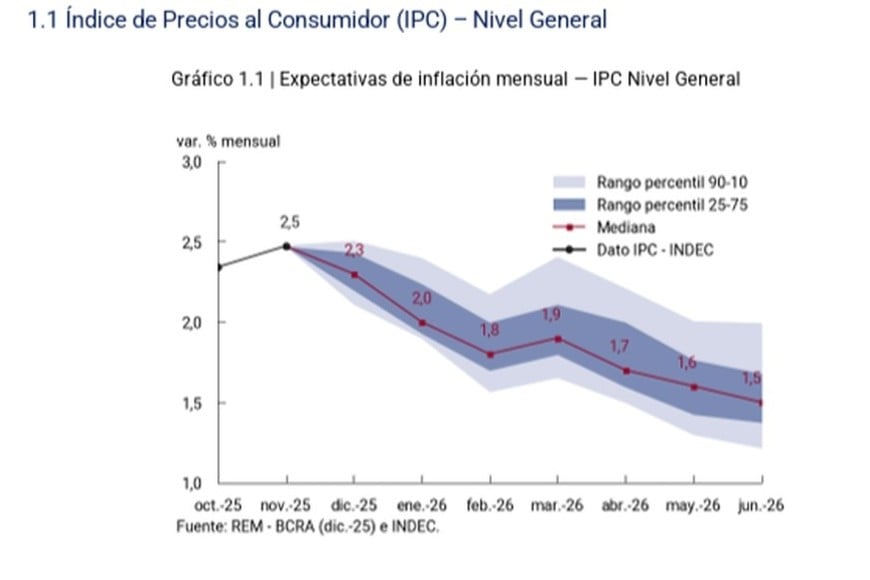

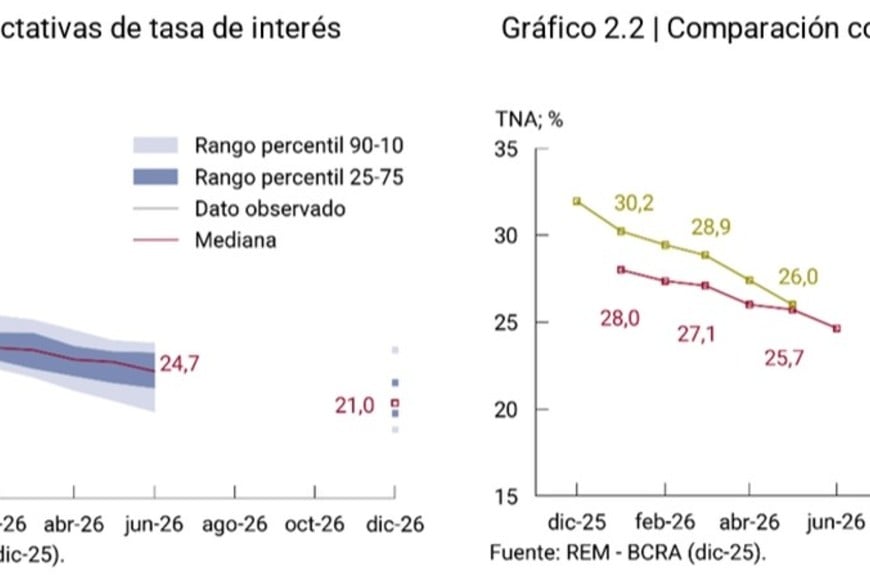

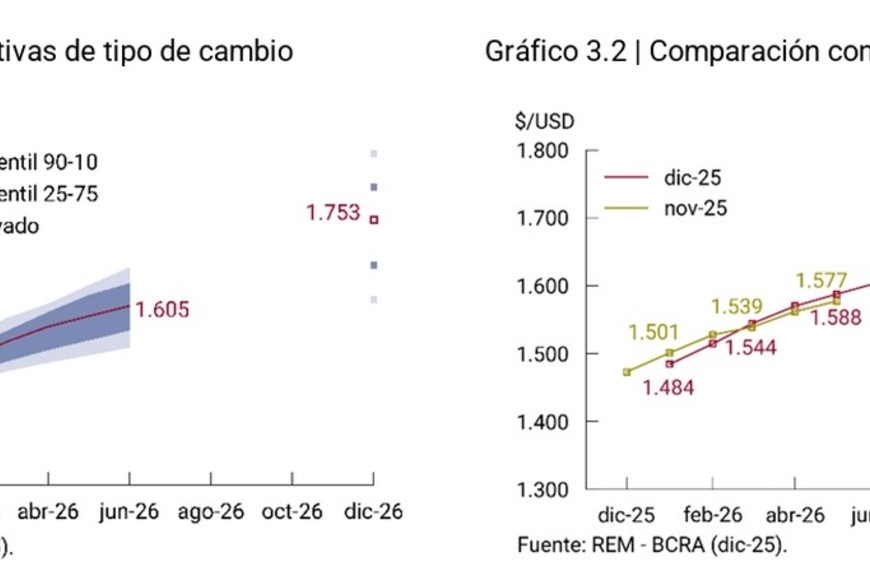

Ordenamiento macro: las reservas, en la mira

La estabilidad cambiaria y el vuelco del escenario político consagraron una mejora en el humor de los operadores y financistas, que en la práctica se tradujo en un abaratamiento notable en el costo del dinero.

De acá para adelante quedan distintas cuestiones por resolver —y por responder— que hacen básicamente a la acumulación de reservas en el Banco Central y la certeza de que en los próximos tiempos habrá dólares para afrontar los pesados vencimientos de la deuda pública en moneda dura.

Fuente: iprofesional