El Índice Compuesto Coincidente de Actividad Económica (ICA-ARG) registró una suba mensual del 0,2%, con impulso del agro, la industria y la recaudación. Pese a la mejora, el nivel general aún se mantiene por debajo del máximo alcanzado a comienzos de año y persisten señales de debilidad en empleo y consumo.

La actividad económica nacional mostró signos de recuperación en noviembre, según el último informe del Centro de Investigación del Ciclo Económico, que indicó que el Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) creció un 0,2% mensual, marcando la segunda variación positiva consecutiva tras siete meses de caídas.

Con este resultado, el índice se ubicó en un nivel similar al de diciembre de 2024, mientras que la variación interanual fue del 0,8%. No obstante, la medición de noviembre todavía se encuentra 1,5% por debajo del máximo relativo registrado entre febrero y abril de este año.

En el detalle del indicador, cinco de los diez componentes del ICA-ARG presentaron variaciones positivas. Entre los principales impulsores se destacaron el avance mensual de labores agrícolas, un repunte de la actividad industrial y una mejora en la recaudación nacional. En contrapartida, mostraron retrocesos las importaciones, el empleo registrado, los patentamientos de vehículos y las ventas minoristas.

Agro récord e industria con leve repunte

El informe resalta que el avance mensual de labores agrícolas creció un 5,0% en noviembre, impulsado por la recolección de trigo en el norte y centro del país. A este factor se sumó un rinde promedio récord, que posicionó a la producción triguera en un máximo histórico, junto con un fuerte avance en la siembra de girasol, que alcanzará su mayor superficie en 25 años.

La producción industrial, en tanto, mostró un incremento mensual del 0,4%, cortando una racha de ocho meses consecutivos de caídas. Sin embargo, la comparación interanual sigue siendo negativa, con una contracción del 4,1%, lo que refleja las dificultades que atravesó el sector durante el año. El desempeño fue dispar: los bienes de consumo no durables mostraron mejores resultados, mientras que los bienes durables y de capital concentraron las mayores caídas.

Construcción estancada y comercio en retroceso

La actividad de la construcción volvió a caer en noviembre, con una baja del 0,2% mensual, aunque mantiene una suba interanual del 3,9%. El informe describe un escenario de estancamiento en 2025, aunque en niveles superiores a los de 2024. Como señales positivas, se observa un leve aumento del empleo sectorial —desde niveles históricamente bajos— y una mejora en las autorizaciones de obra en los principales centros urbanos.

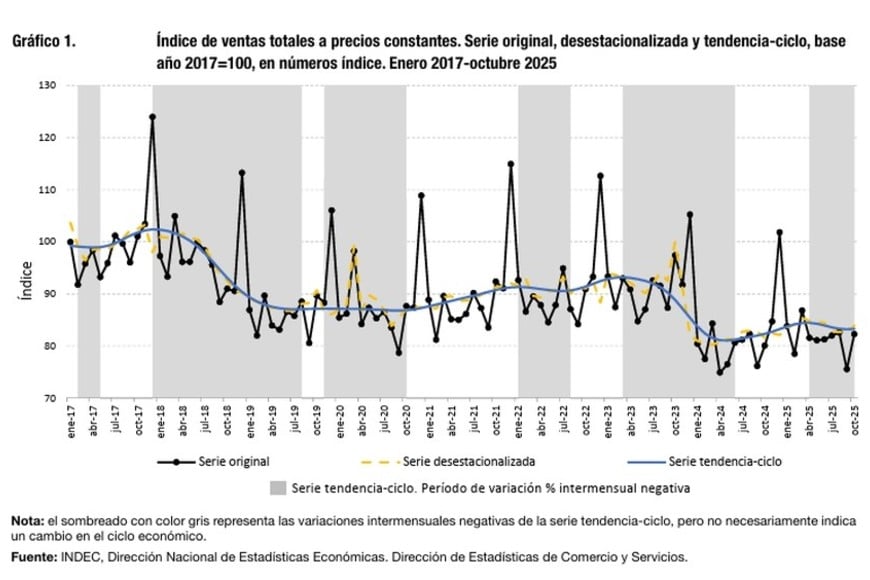

Las ventas minoristas, por su parte, encadenaron su octava caída mensual consecutiva, con una baja estimada del 0,9% en noviembre. El nivel de la serie quedó apenas 0,9% por encima del mínimo de 2024, mientras que la variación interanual fue del -4,8%, consolidando un cuadro de debilidad del consumo.

Importaciones, exportaciones y patentamientos

Las importaciones totales de bienes retrocedieron un 1,4% mensual, tras cuatro meses de crecimiento, aunque mostraron un incremento interanual del 6,8%. El informe advierte un patrón de estancamiento, con alternancia de meses en alza y en baja, luego de la recuperación observada en la segunda mitad de 2024.

En contraste, las exportaciones exhibieron un desempeño claramente positivo durante 2025, con una suba cercana al 20% en los últimos seis meses, acercándose a los niveles de 2022, cuando los precios internacionales eran sensiblemente más altos.

Los patentamientos de vehículos nuevos registraron una caída mensual del 2,3% en noviembre y acumulan un retroceso del 14,4% en siete meses, aunque en la comparación interanual muestra un incremento del 13,5%, explicado por el buen desempeño de comienzos de año.

Recaudación y mercado laboral

La recaudación nacional tuvo en noviembre su segunda suba mensual consecutiva, con un aumento del 0,7%, aunque la variación interanual fue negativa, del -6,6%. El informe señala que el nivel actual es comparable con el mínimo de 2024 y con el período de restricciones por la pandemia. La mejora reciente se explicó por incrementos en la recaudación de impuestos internos.

En cuanto al empleo privado registrado, se estima una leve caída del 0,04%, que sería la sexta consecutiva, aunque con menor intensidad. En términos interanuales, la baja alcanza el 0,7%, equivalente a unos 40.000 puestos menos. En paralelo, la tasa de entrada al mercado laboral mostró una recuperación mensual del 2,2% y un fuerte aumento interanual del 20,5%, en parte asociado a la reducción del empleo registrado.

La remuneración bruta total de los empleados privados registrados creció un 0,4% en noviembre, tercera suba en cuatro meses, y acumula un incremento interanual del 2,4%. Si bien la recuperación es moderada, el informe destaca que la masa salarial no muestra una tendencia descendente, pese al contexto de inflación y caída del empleo.

Expectativas y señales hacia fin de año

En síntesis, el informe subraya que, tras siete meses de caídas, las dos mejoras consecutivas del ICA-ARG permiten revisar al alza las expectativas para el último trimestre del año, en un contexto de menor volatilidad cambiaria y financiera tras el cierre del proceso electoral. Sin embargo, advierte que la mejora aún no se extiende a la mayoría de las variables clave.

Por su parte, el Índice Compuesto Líder de Actividad (ILA-ARG) creció un 0,1% mensual en noviembre, aunque mostró una contracción interanual del 1,7%. El indicador había alcanzado un máximo relativo en febrero de 2025, reflejando luego el período contractivo.

Aun así, se destaca una mejora progresiva en los indicadores líderes, con un mayor número de series en terreno positivo. En noviembre, siete de los doce componentes mostraron avances, entre ellos los índices bursátiles, el índice de confianza del consumidor y el tipo de cambio real multilateral.

Según el informe, estas señales permiten vislumbrar un escenario más optimista, aunque condicionan la recuperación a una menor incertidumbre, un buen desempeño del sector agropecuario y la consolidación de la política económica, factores clave para que los sectores más rezagados retomen una senda de crecimiento.

Fuente: ambito