Luego de la aprobación del Presupuesto 2026, el Gobierno ya pone el foco en los vencimientos de deuda del próximo 9 de enero.

Con el Presupuesto ya aprobado por ambas Cámaras del Congreso, el Gobierno ya pone el foco en el primer gran desafío que tendrá que afrontar en 2026: el pago de los vencimientos de deuda del 9 de enero, por un total de u$s4.225 millones. Si bien el Tesoro ya cuenta con u$s1.800 millones destinados a ese fin, todavía debe conseguir los u$s2.400 millones restantes.

Aunque la situación se presenta adversa, tanto el presidente Javier Milei como el ministro de Economía, Luis Caputo, dejaron en claro que el Gobierno pagará la deuda y aseguraron que analizan distintas alternativas para hacerlo.

Milei y Caputo analizan alternativas para afrontar los vencimientos de enero

El mandatario sostuvo que está la posibilidad de negociar un REPO con bancos privados como a su vez colocaciones en el mercado de deuda local.

Por otro lado, el propio Caputo descartó la opción de recurrir a los mercados internacionales al señalar que buscan ir “eliminando” la “dependencia” de Wall Street. En ese sentido, sostuvo que es “muy difícil” que un país “pueda crecer sostenidamente en el tiempo sin un mercado de capitales interno más desarrollado”.

“Trataremos de que no la haya. El objetivo es ir eliminando la dependencia que el país tiene con Wall Street. ¿Lo vamos a poder lograr? Nosotros creemos que sí”, había aclarado ante una consulta en redes sociales.

“El REPO ya nos asegura que podemos. Pero estamos trabajando en otras alternativas de cara al futuro. Queremos que Wall Street sea una fuente de financiamiento marginal para Argentina (bonos soberanos al menos)”, agregó el funcionario al respecto.

En la misma línea se pronunció Milei, quien ratificó que su administración conseguirá los fondos para cumplir con el pago de los vencimientos.

“Argentina va a pagar su deuda, no tengan dudas. Eso lo va a resolver el ministro Caputo, quien entiende como nadie el valor de pagar”, afirmó en declaraciones radiales.

A su vez, durante una entrevista televisiva había precisado: “Ya tenemos gran parte del cash y tenemos opciones de financiamiento. Solo de ofertas REPO de diferentes bancos recibimos u$s7.000 millones. Así que estamos tranquilos”.

La nueva norma introduce modificaciones en el régimen penal tributario y en los mecanismos de fiscalización. El Gobierno impulsa así el uso de los “dólares en el colchón”

El Congreso transformó en ley el proyecto de Inocencia Fiscal promovido por el gobierno de Javier Milei, que propone redefinir la relación entre el Estado y los contribuyentes y fomentar el uso de los “dólares del colchón”. La iniciativa introduce cambios en el régimen penal tributario, en los procedimientos de fiscalización y en la declaración jurada simplificada del Impuesto a las Ganancias, con el propósito de simplificar trámites y reducir la carga administrativa.

Es importante destacar que la medida no contempla un régimen de blanqueo de capitales ni modifica la estructura del impuesto. Su objetivo es permitir que los argentinos puedan utilizar sus ahorros, hasta un límite de $100 millones, sin ser sancionados por el fisco.

La propuesta del Ejecutivo surge en un contexto en que, según el Indec, al cierre del tercer trimestre de 2025, los argentinos atesoraban alrededor de USD 254.000 millones en divisas fuera del sistema financiero, cifra inferior a los USD 256.500 millones registrados en diciembre de 2023. Durante las gestiones de Mauricio Macri y Alberto Fernández, estos dólares informales aumentaron significativamente debido a las restricciones para la compra oficial de moneda extranjera.

“Lo que intentamos fue generar una reparación histórica del ahorro de los argentinos”, señaló Juan Pazo, ex titular de ARCA.“El principio de ley de inocencia fiscal tiene límites. Si uno supera los mil millones de pesos de ingresos anuales, si tiene más de diez mil millones de pesos de patrimonio o si es un gran contribuyente nacional, no puede acceder a los beneficios del régimen simplificado de Ganancias”, explicó. Esa restricción constituye una diferencia clave respecto de los esquemas de blanqueo anteriores, que no contemplaban límites de este tipo.Pazo explicó que, cuando no se superan los umbrales establecidos, las personas pueden disponer libremente de sus ahorros, ya sea depositándolos en una entidad bancaria, utilizándolos para la compra de una propiedad con previa bancarización o ejerciendo plenamente la disponibilidad de esos fondos.

El Gobierno nacional oficializó los tres feriados no laborables para 2026 los cuales están destinados a promover la actividad turística, que deberán coincidir con los días lunes o viernes y la medida fue publicada este viernes en la Resolución 164/2025 en el Boletín Oficial.

En un informe firmado por el jefe de Gabinete, Manuel Adorni, se estableció que el lunes 23 de marzo, el viernes 10 de julio y el lunes 7 de diciembre sean agregados como días no laborables adicionales en una disposición que comienza a regir desde el día posterior a su publicación y que se suma a los feriados ya previstos en el artículo 7° de la Ley N° 27.399, normativa que regula los días festivos nacionales.

Estas fechas fueron seleccionadas para generar fines de semana extralargos, ya que, serán cuatro días consecutivos de descanso y se trata de una estrategia del Gobierno que comenzó a ser aplicada en los últimos años para dinamizar la economía en sectores como el sector hotelero, la gastronomía y el transporte.

El feriado no laborable del lunes 23 de marzo permitirá un descanso extendido en torno al feriado del 24 de marzo cuando se conmemora el Día Nacional de la Memoria por la Verdad y la Justicia, mientras que el del viernes 10 de julio se sumará al del jueves 9 de julio por el Día de la Independencia y el lunes 7 de diciembre precede al 8 de diciembre cuando se conmemora el Día de la Inmaculada Concepción de María.

El calendario de feriados 2026

Enero

Jueves 1: Año Nuevo (feriado inamovible).

Febrero

Lunes 16 y martes 17: Carnaval (feriados inamovibles).

Marzo

Lunes 23: día no laborable con fines turísticos.

Martes 24: Día Nacional de la Memoria por la Verdad y la Justicia (feriado inamovible).

Abril

Jueves 2: Día del Veterano y de los Caídos en la Guerra de Malvinas (feriado inamovible) que este año coincidirá con el Jueves Santo (día no laborable).

Viernes 3: Viernes Santo (feriado inamovible).

Mayo

Viernes 1: Día del Trabajador (feriado inamovible).

Lunes 25: Día de la Revolución de Mayo (feriado inamovible).

Junio

Lunes 15: Paso a la Inmortalidad del General Don Martín Miguel de Güemes (se conmemora el 17, pero se trata de un feriado trasladable).

Sábado 20: Paso a la Inmortalidad del General Don Manuel Belgrano (feriado inamovible).

Julio

Jueves 9: Día de la Independencia (feriado inamovible).

Viernes 10: día no laborable con fines turísticos.

Agosto

Lunes 17: Paso a la Inmortalidad del General Don José de San Martín (es considerado un feriado trasladable, pero no se modificaría la fecha este año).

Octubre

Lunes 12: Día del Respeto a la Diversidad Cultural (feriado trasladable, que este año permanecería sin modificaciones al ser un lunes).

Noviembre

Lunes 23: Día de la Soberanía Nacional (la fecha original es el viernes 20 de noviembre, pero se confirmó el traspaso para que haya un fin de semana largo).

Diciembre

Lunes 7: día no laborable con fines turísticos.

Martes 8: Día de la Inmaculada Concepción de María (feriado inamovible).

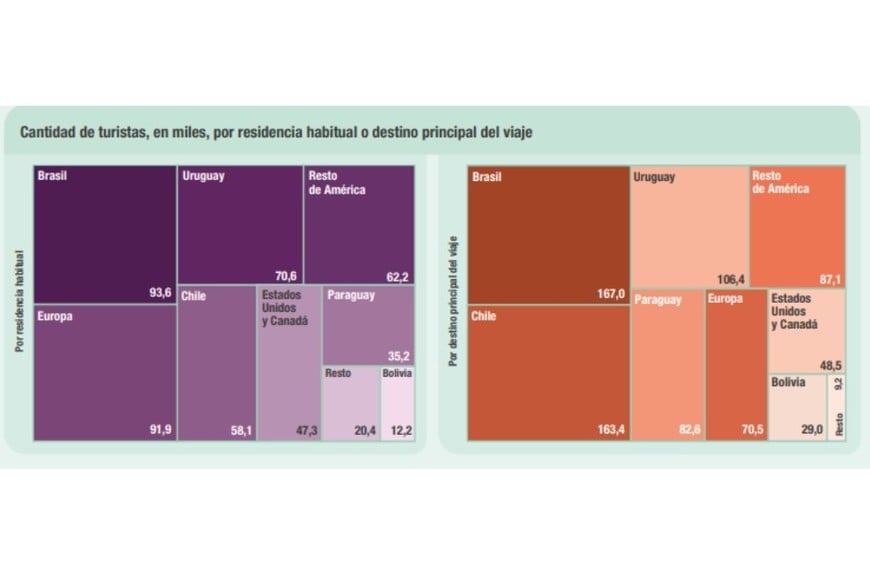

Volvieron a crecer los viajes al exterior y sigue bajando el ingreso de visitantes al país. Con el acumulado anual, la Argentina se encamina a cerrar 2025 con saldo negativo. El dato llega en plena tensión entre el organismo y el gobierno por los fondos para la medición.

Siguen saliendo más argentinos que turistas entrando al país. El informe de Turismo publicado este martes por el INDEC volvió a ponerle números a lo que fue una tendencia a lo largo del año. En noviembre llegaron al país 491.400 visitantes, mientras que salieron al exterior 763.800 residentes: un déficit mensual de 272.418 en la balanza turística.

La Estadística de Turismo Internacional marcó una caída interanual del 2,7% en los ingresos de turistas desde el exterior, mientras que las salidas de argentinos subieron 15,3% contra noviembre del año pasado. Con estos números en el undécimo mes, el año cerraría con déficit en el total de la medición que presiona sobre la salida de divisas.

Números de noviembre

De acuerdo al informe del INDEC, dentro del turismo receptivo, se registraron 491,4 mil turistas y 303,9 mil excursionistas. En el caso del turismo emisivo, las salidas incluyeron 1.271,4 mil visitantes residentes, de los cuales 763,8 mil fueron turistas y 507,6 mil excursionistas. Mientras que los visitantes internacionales fueron 476,2 mil, explicado por 272,4 mil turistas y de 203,7 mil excursionistas.

El mapa del turismo marca que Brasil (21,9%) y Chile (21,4%) encabezan el sesgo regional de salidas del país que alcanzó el 71,8% del total de viajes al exterior en países limítrofes. En cuanto a la modalidad de salida, el 47% de los turistas residentes se fue por vía aérea, el 43,3% por vía terrestre y el 9,7% por vía fluvial o marítima.

En cuanto a las llegadas al país, Brasil explicó el 19% del receptivo, Europa el 18,7% y Uruguay el 14,4%. En la forma de entrar también hay un patrón: el 52,9% de los turistas no residentes arribó por vía aérea, el 35,3% por vía terrestre y el 11,9% restante por vía fluvial o marítima.

El dato mensual se refuerza en el acumulado anual. Según la Estadística de Turismo Internacional, entre enero y noviembre salieron del país 11,19 millones de residentes, mientras que ingresaron 4,78 millones de turistas extranjeros. El saldo neto fue negativo en 6,41 millones de personas, el peor registro para once meses desde que existe la serie.

La comparación histórica también mete presión: el rojo acumulado de 2025 ya superó al observado en 2017 a igual altura del año y quedó muy cerca del peor registro anual completo, correspondiente a 2018. Y todavía falta diciembre, un mes tradicionalmente deficitario en la balanza turística.

Ese cuadro se inscribe en un contexto ya discutido por los analistas económicos que abarca un “dólar barato” que financia viajes y abarata costos a precios competitivos en destinos tradicionalmente deseados, mientras la oferta local no logra seducir perdiendo fuerza y volumen.

La comparación histórica también mete presión: el rojo acumulado de 2025 ya superó al observado en 2017 a igual altura del año y quedó muy cerca del peor registro anual completo, correspondiente a 2018. Y todavía falta diciembre, un mes tradicionalmente deficitario en la balanza turística.

Ese cuadro se inscribe en un contexto ya discutido por los analistas económicos que abarca un “dólar barato” que financia viajes y abarata costos a precios competitivos en destinos tradicionalmente deseados, mientras la oferta local no logra seducir perdiendo fuerza y volumen.

Polémica por los números

A la discusión económica sobre esta medición se agrega una disputa política. Es que el informe de este martes llegó con ruido institucional. Según se informó, la Secretaría de Turismo y Ambiente que encabeza Daniel Scioli decidió no renovar el convenio de financiamiento con el INDEC para la Encuesta de Turismo Internacional (ETI) y la Encuesta de Ocupación Hotelera (EOH), y anunció que impulsará una medición propia.

El propio INDEC se refirió al asunto en el informe publicado este martes, mediante un apartado titulado” Información importante sobre las estadísticas de turismo internacional y de ocupación hotelera nacional”. Allí deja expreso que tras “dos décadas ininterrumpidas de trabajo conjunto” y dado que “no se renovará el convenio de financiamiento” con la actual Secretaría, desde enero de 2026 habrá cambios en la difusión que afectarán la presentación de la información y su periodicidad.

El organismo que dirige Marco Lavagna adelantó que reformulará la operación de la ETI y la EOH. “El Instituto hará todos los esfuerzos a su alcance para mantener la mayor cantidad de indicadores del sector disponibles para las personas usuarias, de acuerdo con las definiciones internacionales y la metodología de cálculo vigente”, agregó.

Asimismo, aclaró que la finalización del convenio “no afecta los datos provenientes de ambas encuestas que sirven de insumo para la producción de indicadores de las Cuentas Nacionales y de las Cuentas Internacionales, los cuales están asegurados”.

La Confederación Argentina de la Mediana Empresa reportó un nivel de actividad con moderadas subas por las Fiestas. El ticket promedio fue $36.266

Las ventas navideñas en los pequeños y medianos comercios minoristas subieron 1,3% interanual, según informó la Confederación Argentina de la Mediana Empresa (Came).

El grueso de la comercialización se concentró en las promociones. El 89,3% de los establecimientos relevados realizaron acciones especiales de venta para las Fiestas. El consumo, de todos modos, estuvo condicionado por la austeridad de los hogares, en un marco de alto endeudamiento y retracción del poder adquisitivo.

El 32,7% de los comerciantes encuestados señalaron que vendieron más de lo esperado y el 21,4% que lo hizo por debajo de sus previsiones. El 45,9% afirmó que las ventas se ubicaron en línea con lo que habían proyectado.

Promociones para potenciar ventas

La demanda se concentró mayormente en productos económicos, promociones puntuales y ofertas específicas. El consumo fue impulsado principalmente por planes de financiación extendida y, en algunos casos, por el efecto de bonos provinciales que permitieron compensar parcialmente la debilidad de los ingresos corrientes.

El ticket promedio de las compras navideñas alcanzó los $36.266. El valor más alto se registró en el rubro calzado y marroquinería, con un promedio de $60.041, mientras que el más bajo correspondió a librerías, con $34.484.

Los rubros

En relación con el impacto de la Navidad en el balance comercial mensual, el 40,9% de los comerciantes indicó que las ventas “sumaron pero no modificaron el panorama general”. Otro 31,1% sostuvo que tuvieron un impacto moderado en el desempeño del mes, mientras que el 21,9% afirmó que fueron determinantes para impulsar las ventas. El 6,1% restante señaló que no tuvieron incidencia significativa.

Por rubros, de los seis grandes sectores relevados se registraron subas en perfumería (27,8%), calzado y marroquinería (3,3%) e indumentaria (1,3%). En contraste, se observaron caídas en librerías (-1,4%), equipos de audio y video, celulares y accesorios (-4%) y juguetería (-6,6%), reflejando un consumo más selectivo y enfocado en prioridades.

El Presupuesto 2026, el primero del Gobierno de Javier Milei, podría ser aprobado este viernes en el Senado. El proyecto, contempla un aumento de la economía del 5% del PBI, un superávit del 1,5% del PBI, y destina el 85% de sus recursos a gastos sociales.

El Gobierno tiene asegurada su sanción en general ya que tiene el respaldo de la LLA, UCR, PRO, bloques provinciales, y cuatro peronistas, mientras que la mayoría del bloque kirchnerista rechaza el proyecto.

La ley propuesta por el Ejecutivo nacional modifica el Régimen Penal Tributario (Ley 24.769); los Procedimientos Fiscales (Ley 11.683) y el Código Civil y Comercial de la Nación; así como también, un Régimen de Declaración Jurada Simplificada. Esta iniciativa, también, crea un “Régimen simplificado de Ganancias” por el cual, de los contribuyentes que adhieran quedarán “blindados para siempre”.

Los principales puntos del proyecto del Presupuesto 2026

Inflación del 10,4 % anual y del 14% interanual para el 2026

Superavit del 1.5% del

Crecimiento de la economía del 5%

Se mantiene el sistema de bandas cambiarias y el dólar será más alto al proyectado en el Presupuesto de 1423 a diciembre de 2026.

Recursos 148,2 billones de pesos

Gasto total de 148 billones de pesos

Superávit primario estimado en 2,7 billones de pesos

El 85% de los recursos se destinan a gastos sociales

Se destinarán al pago de jubilaciones 65,7 billones de pesos

Se asignan 4,8 billones a las Universidades Nacionales.

Impide al Tesoro Nacional financiarse con el Banco Central.

Consumo privado se estima que aumentará 4,9%

Consumo público se incrementará 4,5 %

inversiones aumento del 9,4%

En exportaciones se estima un aumento del 10,6%

En importaciones se proyectó un incremento del 11,1%

Qué pasa con la reforma laboral

Junto con los bloques dialoguistas, LLA pretende avanzar con el paquete de reformas que incluye, en primer lugar, el Proyecto de Modernización Laboral, que debió posponer su tratamiento para el año próximo y se retomará el 10 de febrero, y las modificaciones en el Código Penal, que aún no tiene una fecha definida.

La decisión sobre continuar el debate de la reforma laboral el próximo año fue comunicada por la presidenta del bloque de LLA, Patricia Bullrich, tras confirmar el dictamen de mayoría, al abrir la reunión plenaria de las comisiones de Trabajo y Previsión Social y de Presupuesto y Hacienda.

Bullrich también anunció que el Gobierno hará una convocatoria a extraordinarias entre el 1 y el 27 de febrero donde, además de buscar la aprobación de la Modernización Laboral en el Senado, pretenden hacer lo propio con la Ley de Glaciares.

La Encuesta de Tendencia de Negocios del Indec muestra un escenario pesimista por parte del sector empresario. Las expectativas de producción, empleo y nivel de actividad se mantienen estables, pero con balances negativos

Solo una porción reducida de la industria manufacturera espera una mejora en la demanda interna en el arranque de 2026. Según la última Encuesta de Tendencia de Negocios del Indec, correspondiente a las expectativas para el período diciembre de 2025–febrero de 2026, apenas el 13,9% de las empresas consultadas anticipa que los pedidos de la demanda interna aumentarán en los próximos tres meses. En contraste, el 30,1% prevé una caída y el 55,9% considera que no habrá cambios respecto de la situación actual.

El dato resume el clima de expectativas con el que las fábricas cierran 2025 y encaran el inicio del próximo año. En términos metodológicos, el organismo estadístico releva mensualmente la percepción de directivos y gerentes sobre la situación actual y futura de sus empresas, y construye indicadores a partir de balances entre respuestas positivas y negativas. En el caso de la evolución esperada de la demanda interna, el balance para el período diciembre-febrero se ubicó en -16,2 puntos, reflejando que predominan las respuestas que anticipan una contracción por sobre aquellas que esperan un repunte.

La baja expectativa de recuperación de la demanda se da en un contexto en el que la mayoría de las empresas no proyecta modificaciones significativas en su nivel de actividad. Al ser consultadas sobre el volumen de producción para los próximos tres meses, el 65,1% de las firmas respondió que no espera variaciones, mientras que el 22,9% anticipó una disminución y solo el 12,0% previó un aumento. De este modo, el balance de expectativas de producción se ubicó en -10,9 puntos.

El informe oficial señala que estas respuestas corresponden a las expectativas empresariales futuras para el trimestre diciembre de 2025–febrero de 2026, y forman parte de un conjunto de indicadores cualitativos que permiten anticipar la evolución de la actividad manufacturera en el corto plazo. La combinación de estas percepciones también se refleja en el

a debilidad de las expectativas futuras se apoya, además, en una evaluación negativa de la situación actual de los pedidos. En noviembre de 2025, el 53,3% de las empresas consideró que el nivel de su cartera total de pedidos se encontraba “por debajo de lo normal”, mientras que el 42,9% lo calificó como “normal” y apenas el 3,7% indicó que estaba “por encima de lo normal”. El balance de este indicador fue de -49,6 puntos.

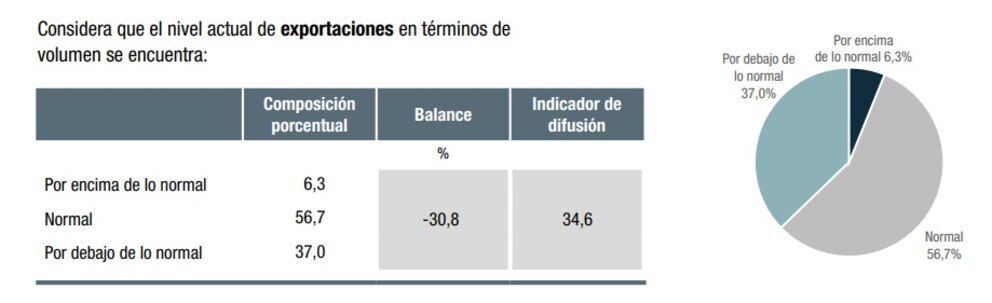

Exportaciones, stocks y factores que limitan la producción

En relación con las exportaciones, la evaluación también mostró un predominio de respuestas negativas, aunque menos marcado que en el mercado interno. El 37,0% de las firmas indicó que el nivel actual de exportaciones en términos de volumen estaba por debajo de lo normal, el 56,7% lo consideró normal y el 6,3% señaló que se ubicaba por encima de ese nivel. El balance correspondiente fue de -30,8 puntos.

En cuanto a los stocks de productos terminados, la mayoría de las empresas declaró niveles acordes a lo esperado. El 61,1% consideró que sus existencias eran “adecuadas” en noviembre, mientras que el 22,7% las ubicó “por encima de lo adecuado” y el 16,2% “por debajo de lo adecuado”. En este caso, el balance fue positivo, con 6,5 puntos.

La encuesta del Indec también indagó sobre los factores que limitan la capacidad de las empresas para aumentar la producción. Allí, la “demanda interna insuficiente” volvió a aparecer como el principal condicionante, mencionada por el 54,2% de los consultados, por encima del registro de tres meses atrás. Otros factores señalados fueron la “competencia de productos importados” (10,8%), la “incertidumbre económica” (7,5%) y los “problemas financieros” (4,2%). Un 4,9% indicó que no enfrentaba ningún factor limitante.

Empleo y expectativas empresariales

Las expectativas vinculadas al empleo y al uso de la capacidad instalada también muestran un escenario de estabilidad con sesgo negativo. Respecto de la cantidad de horas trabajadas del personal afectado al proceso productivo, el 73,7% de las empresas no espera cambios en los próximos tres meses, mientras que el 19,3% prevé una reducción y solo el 7,1% anticipa un aumento. El balance de este indicador fue de -12,2 puntos.

En la misma línea, al ser consultadas sobre la evolución del número de empleados, el 78,1% de las firmas respondió que no espera variaciones, el 16,9% indicó que prevé una disminución y el 5,0% anticipó un aumento. El balance se ubicó en -11,9 puntos.

La percepción sobre la situación empresarial futura también refleja cautela. Para los próximos tres meses, el 76,4% de las empresas consideró que la situación de su negocio será “igual”, el 11,9% estimó que será “peor” y el 11,6% respondió que será “mejor”. El balance fue prácticamente neutro, con -0,3 puntos.

A partir del primer mes de 2026, los límites del esquema cambiario se actualizarán por el último dato disponible de inflación: 2,47%, correspondiente a noviembre

A dos semanas del cierre del año, el Banco Central de la República Argentina (BCRA) anunció una reconfiguración del esquema de bandas cambiarias: a partir del 1° de enero de 2026, pasarán a ajustarse por el último dato disponible de inflación. En base a esta modificación, una consultora estimó en qué valor se ubicará el techo del nuevo desde el primer mes del año que viene.

En efecto, un informe de Invecq indicó que las bandas se ajustarán mensualmente en función de la inflación, aunque con un rezago de dos meses. “Así, el techo se ubicará en torno a $1.564 a finales de enero, frente a los $1.542 que resultarían de mantener el esquema previo; es decir, un leve ajuste de 1,4%”, proyectaron los economistas. De esta manera, si el tipo de cambio mayorista, que se negocia en el Mercado Libre de Cambios, superara los $1.564, la autoridad monetaria debería intervenir para que regrese a un valor dentro del sistema vigente.

Aunque los analistas de la consultora evaluaron como positiva la medida del BCRA, advirtieron que persisten interrogantes de relevancia: “Si bien el ajuste era necesario, resta evaluar si será suficiente para garantizar a la vez una oferta de dólares capaz de cubrir las necesidades de 2026 y la recomposición del activo del Central. La principal incógnita reside en el atesoramiento de individuos: si promediara USD 2.000 millones por mes, las necesidades de financiamiento, dadas nuestras proyecciones de Cuenta Corriente y el objetivo de acumular USD 10.000 millones en el año, podrían superar los USD 50.000 millones”.

Y agregaron: “La pregunta clave es si el mercado estará dispuesto a financiar esos montos y, en particular, dicho nivel de dolarización privada. La apuesta del equipo económico es que el ahorro en divisas caiga considerablemente. Si bien este escenario luce plausible, habrá que ver hasta qué punto. Como referencia, el atesoramiento de personas humanas promedió, a precios actuales, USD 21.000 millones en 2016-2019 (USD 24.000 millones si se excluye 2016). En ese período, el TCR se ubicó en niveles comparables al actual en 2016, fue inferior en 2017 y resultó más elevado en 2018-2019. En este marco, la confianza en Milei y en la consistencia del programa será el factor determinante”.

A través de las proyecciones del último Relevamiento de Expectativas de Mercado (REM) del Central, es posible anticipar cómo evolucionará el límite superior de la banda cambiaria en los próximos meses. Las estimaciones son realizadas por consultoras privadas, entidades bancarias y centros de análisis económico.

La inflación estimada para diciembre es de 2,1% según el REM, lo que implicaría que el límite superior del esquema alcance los $1.597 al cierre de febrero. En marzo, el techo llegaría a $1.627 (si la inflación de enero es de 1,9%); en abril, $1.655 (con una proyección de 1,7% para febrero); en mayo, $1.685 (si marzo registra un 1,8%); en junio, $1.711 (con 1,6% en abril); y en julio, $1.737 (si mayo marca un 1,5%).

Nuevas bandas: cómo funcionarán

Hasta ahora, las bandas que regulaban las fluctuaciones del tipo de cambio se ajustaban mensualmente a un ritmo del 1%. A partir de enero, el rango establecido por el nuevo esquema se modificará en función del Índice de Precios al Consumidor (IPC) publicado por el Indec para noviembre, que fue del 2,47%.

El aumento del IPC en los meses previos hacía que el ajuste del 1% quedara por debajo del avance de los precios, lo que generaba un atraso en la actualización de las bandas en términos reales. El cambio anunciado busca corregir ese desfase. De esta manera, tanto el valor máximo como el mínimo del corredor cambiario se moverán un 2,47%, ampliando la distancia entre ambos extremos.

“Dado que el ritmo de deslizamiento de las bandas no se ajusta por la inflación de Estados Unidos, el techo de la banda se incrementa en términos reales a lo largo del tiempo. Las bandas de flotación cambiaria seguirán cumpliendo la función de limitar el riesgo de movimientos extremos y abruptos en el tipo de cambio”, comunicó la autoridad monetaria.

En tanto, Santiago Bausili, presidente del BCRA, explicó que ajustar las franjas de acuerdo al IPC “no quiere decir que la inflación va a ser mayor o menor; le está dando un grado de flexibilidad a las bandas”. Además, describió la decisión como un “aporte para la reducción de incertidumbre hacia adelante”.

En su último reporte, Jorge Vasconcelos, economista e investigador del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (Ieral) de Fundación Mediterránea, un conjunto de tres factores precipitaron el cambio de esquema:

La emisión del Bonar 29, por el que se obtuvieron poco más de 900 millones de dólares, pese a ofrecer un rendimiento del orden del 9,3% anual;

La cercanía de la revisión del programa acordado con el FMI, con un “fuerte incumplimiento” de la meta de reservas netas;

Los “modestos resultados” en la compra de divisas por parte del BCRA, aun con la mejora de las condiciones políticas después de octubre y pese a que el precio del dólar subió 17 puntos por encima de la inflación (48% vs 31%) en los últimos doce meses, definiendo un “peso menos apreciado”.

El sistema de bandas cambiarias vigente se pactó con el FMI antes del levantamiento parcial de restricciones cambiarias en abril. Bajo este mecanismo, el Banco Central está obligado a intervenir si el tipo de cambio se ubica fuera de los límites establecidos, que actualmente basculan de $919,04 a $1.522,05. El objetivo de la medida es atenuar la volatilidad y evitar saltos bruscos en la cotización del dólar.

Las tasas de interés operaron con suma volatilidad sobre todo desde mitad de año hasta las elecciones de medio término. Tras los últimos anuncios del BCRA, habrá intervenciones de mercado abierto a través de la compraventa de Lecaps.

La tasas de interés operaron con suma volatilidad, sobre todo desde mitad de año hasta las elecciones de medio término. La salida desprolija de las LEFIs y un intento malogrado por conseguir una tasa endógena generaron una crisis de liquidez en el mercado. La secuencia culminó con un gran apretón monetario, que incluyó encajes bancarios en máximos de varias décadas y la intervención de la autoridad monetaria sobre el nivel de la tasa a través de operaciones en la bolsa.

Los últimos anuncios del Banco Central (BCRA), en los que se recalibraron las bandas cambiarias, incluyeron un plan para comprar reservas en la medida en que se recupere la demanda de pesos y un esquema que permita intervenciones de mercado abierto a través de la compraventa de Lecaps. ¿Qué escenario abren estas decisiones?

Los expertos brindaron su balance de este 2025 y las proyecciones para 2026 en lo que se refiere a las distintas tasas que operan en el mercado.

El apretón monetario preelectoral y las tasas por las nubes

Durante junio, el BCRA dio por concluida la etapa en la que la política de tasas funcionaba como ancla del proceso de desinflación y avanzó hacia un esquema basado en el control de agregados monetarios. Justamente la idea del Gobierno era que el control de la inflación ya no sea por la fijación de las tasas de interés (inicialmente negativas), sino a través de limitar la cantidad de dinero en circulación. De la batería de medidas anunciadas a partir de aquel momento hubo dos que resultaron clave en la posterior montaña rusa: la eliminación de las LEFIs y un ajuste en los encajes bancarios.

Si bien tras la inyección de u$s10.000 millones por el desarme de estos instrumentos, la primera reacción del mercado fue hundir las tasas cortas, después de activar los pases pasivos, una herramienta que estaba en desusó, el Tesoro decidió llevar a cabo licitaciones de emergencia para reubicar esa liquidez disponible. Finalmente, los bancos no se volcaron a las Lecaps como esperaba el Gobierno, y la incertidumbre electoral junto con las presiones sobre el tipo de cambio terminaron generando un clima de tasas extremadamente volátil en instrumentos como las cauciones bursátiles.

Paralelamente, mientras crecía la tensión cambiaria, el equipo económico dispuso un fuerte apretón monetario para controlar el circulante disponible en manos de los bancos y elevó los encajes bancarios a niveles no vistos desde la salida de la hiperinflación. Del exceso de liquidez, se pasó a una crisis autoinfligida donde la falta de pesos en el mercado contribuyó no solo a la fuerte alza en las tasas cortas, sino también a que las tasas de rendimientos en la curva de pesos se vieran completamente desacopladas. Así, el Central dispuso varias herramientas para controlar el circulante.

La entidad monetaria permitió a través de los pases activos ofrecer una ventana de liquidez a los bancos, pero también comenzó a absorber pesos por otros lados. En agosto, el BCRA cambió de estrategia una vez más. Esta vez decidió dejar de participar en el mercado de REPOs y eligió otro instrumento que permitía camuflar mejor los montos que utilizaba para intervenir y, de esta forma, seguir controlando las tasas de interés que, se suponía, deberían ser “endógenas” tras el fin de las LEFIs. Así, el instrumento para ponerle un piso a la tasa fue la rueda de simultáneas de BYMA.

Después de las elecciones de octubre, la situación cambió. El BCRA comenzó a bajar el piso de tasas que define con la intervención en la rueda simultáneas hasta el nivel actual del 20% TNA. También empezó a desarmar el apretón monetario y comenzó a reducir los encajes que pesan sobre los depósitos de los bancos. Finalmente en diciembre junto con una batería de medidas que incluye un plan de compra de reservas y una recalibración en las bandas cambiarias, anunció que buscará una “normalización” de la política de encajes.

Diciembre con miras a 2026: ¿cómo será la dinámica de tasas?

La tasa nunca fue completamente endógena y, de hecho, en diciembre se anunció varias medidas tendientes a controlarla. “En concreto, los anuncios apuntan a un esquema algo más claro que el actual, con intervenciones de mercado abierto de compraventa de Lecaps y con repos, por lo que asumimos que habrá en la práctica cierto corredor de tasas que el BCRA determinará con estas operaciones (podrían no explicitar los niveles de ese corredor, pero asumimos que existirá)”, explicaron desde Grupo SBS.

Desde este informe también sostuvieron que lo que busca el Gobierno es que que los inversores compren deuda con vencimientos más largos, no solo de corto plazo. Para lograrlo, el BCRA pagará una tasa más baja en sus instrumentos de corto plazo (repos pasivos) que la que paga el Tesoro por sus Lecaps. Así, incentivan a los inversores a optar por instrumentos con plazos más largos. Para el Grupo SBS, el nuevo esquema monetario es mejor que el anterior, porque es más ordenado o coherente.

¿Se viene una mayor compresión en las tasas durante 2026?

El economista Matías Rajnerman, en diálogo con Ámbito, opinó: “La tasa de interés es probable que comprima el año que viene, pero va a depender de la nominalidad. El escenario más probable es que la tasa real baje. Respecto del promedio de este año estuvo influido por la salida de las LEFIs y la suba de la tasa real; justamente por eso es probable que comprima. Por eso, también habrá que ver la dinámica de los encajes”.

Para este experto, si el Banco Central vuelve a la posición de encajes previa a agosto, los bancos tendrán más pesos y, si los bancos tienen más liquidez, deberían prestar dinero más barato. “Si eso pasa va a haber algo más de liquidez para las empresas sobre todo para los adelantos de cuenta corriente que sirven para los gastos diarios, para el flujo normal del efectivo, y quizás algo más de inversión. Para la familia hay un tema que es la mora. Está muy alta, al 7,8% en octubre que es el nivel más alto de la región y está casi en el pico regional de los últimos años que es Colombia en el 8%”, sintetizó.

“Si Argentina logra acceder al financiamiento externo, como planea el Gobierno, el escenario base planteado se sostiene. Pero si no consigue ese financiamiento y debe volver a pagar la deuda con recursos propios —después de un año en el que lo hizo con ayuda del FMI y del Tesoro de Estados Unidos, es decir, con herramientas poco tradicionales en la región—, los márgenes para que la tasa comprima van a estar más tensos y dependerán fuertemente del frente cambiario”, expresó Rajnerman.

Y añadió: “De todas formas, ese no es hoy el escenario base. Si se reabren los mercados, la tasa va a bajar, especialmente en el crédito a empresas, más que en el financiamiento a las familias, como los préstamos personales o tarjetas de crédito”.

Por su parte, el economista Eric Paniagua, coincidió: “Creo que la expectativa que tiene hoy el mercado con respecto a la tasa, es que siga a la baja, a fin de disminuir el carry trade y lograr una convergencia con respecto a la inflación. Al mismo tiempo, la mayor amplitud que deberían exhibir las bandas cambiarias después de que se adecuen según IPC, podría traer algo de volatilidad en el corto plazo, mientras la inflación permanezca relativamente alta”.

La Administración Provincial de Impuestos (API) recordó que los contribuyentes santafesinos tienen plazo hasta el 31 de diciembre para ponerse al día con sus obligaciones fiscales y, de ese modo, mantener los beneficios del régimen de “Buen Contribuyente” durante 2026.

Quienes no registren deudas a esa fecha accederán a un 20 % de descuento en el Impuesto Inmobiliario y, además, quedarán eximidos del pago de la sexta cuota. Estos beneficios se complementan con lo establecido en la Ley Tributaria 2026, que prevé un 35 % de descuento adicional para quienes opten por el pago total anual, alcanzando así rebajas acumuladas de hasta el 56 %.

En el caso de quienes adhieran al débito automático, el beneficio consiste en un 15 % de descuento en cada cuota, que combinado con la condición de Buen Contribuyente permite llegar a un 46 % de descuento total.

Para el Impuesto Patente Automotor, en tanto, se mantienen los beneficios vigentes durante 2025: 35 % de descuento por pago anual y 15 % por débito automático en cada cuota.

Trámites y pagos digitales

Desde la API destacaron que la liquidación de deudas del Inmobiliario o la Patente puede realizarse de manera online ingresando a www.santafe.gov.ar/api, o bien a través de www.santafe.gov.ar/apiboletas, donde se pueden descargar boletas y estados de deuda.

Además, recordaron que desde 2025 se puede abonar con cualquier billetera digital, utilizando el QR interoperable que figura en la parte inferior de las boletas.

Convenios de pago y advertencias

La formulación de convenios de pago también puede gestionarse desde la web oficial. Sin embargo, la API aclaró que quienes mantengan convenios vigentes después del 31 de diciembre no serán considerados “Buenos Contribuyentes”, por lo que no accederán al descuento del 20 %.

Canales de consulta

Ante dudas o consultas, los contribuyentes pueden acercarse personalmente a Ituzaingó 1258 en la ciudad de Santa Fe, comunicarse al 0800 888 3722 o escribir a apiconsultassantafe@santafe.gob.ar.

En Rosario, la atención se realiza en Tucumán 1853, teléfonos (0341) 4292100 / 4721481, o al mail apiconsultasrosario@santafe.gob.ar.

También se encuentran disponibles tutoriales paso a paso en el Instagram oficial @api_santafe, dentro del destacado “Tutoriales”.