Ante la duda de diversos sectores empresariales y sindicales, el Gobierno emitirá una norma complementaria para establecer los alcances de la ley

La Ley de Teletrabajo y las condiciones y beneficios que ésta establece para empleados y empleadores comenzará a regir el 1 de abril, mientras gran parte de la población económicamente activa se encuentra aún desempeñándose desde su hogar y a distancia para protegerse del contagio de COVID-19.

Por eso para muchos existía la incertidumbre acerca de si su aplicación sería también para todos los que hoy circunstancialmente operan de forma remota desde hace un año.

Sin embargo, esta norma no se aplicará a todas las personas que en la actualidad se encuentren trabajando de manera remota, sino sólo a aquellos contratos que sean acordados voluntariamente desde el inicio bajo esta modalidad. Es decir, no será extensiva a los y las trabajadoras que desempeñan hoy sus tareas desde sus casas por la circunstancia excepcional del Covid-19 y que podrían volver a la presencialidad de un momento a otro.

El régimen será de aplicación para los trabajadores que prestan servicios fuera del establecimiento empleador de manera regular y permanente, a través de tecnologías de la información y la comunicación, y no para los que desempeñen esas labores bajo esa modalidad de forma esporádica u ocasional.

El Ministerio de Trabajo publicará en las próximas horas una normativa que dejará en claro que la situación de teletrabajo actual “no consolida una modalidad de prestación”, porque no implica una “condición de voluntad”. Es decir, cuando terminen las medidas vinculadas a la pandemia, los empleadores podrían volver a exigir presencialidad.

Ahora, si finalizado el contexto de emergencia sanitaria y al momento de regresar a la presencialidad ambas partes acordaran continuar con el teletrabajo, entonces sí la relación quedaría enmarcada en la nueva ley.

Habrá tres categorías de empleados:

- personal regular que mantuvo siempre la presencialidad

- teletrabajador surgido de un contrato nuevo a partir de la entrada en vigor de la ley

- asalariado que comenzó a prestar tareas remotas por la emergencia sanitaria

La clave para esta última clasificación es que no cumple con el postulado de “voluntariedad” plasmado en el texto de la legislación nueva para regular las condiciones del trabajo a distancia.

Para la tercera categoría, el Ministerio de Trabajo que conduce Claudio Moroni estaría preparando una norma complementaria para habilitar la chance de que recién una vez finalizadas las restricciones derivadas de la pandemia se abrirá la instancia de decidir a favor o en contra de continuar en la modalidad de teletrabajo. Mientras tanto, la ley regirá de manera plena para todos los demás empleados.

Principales puntos de la Ley de Teletrabajo

Principales puntos de la Ley de Teletrabajo que comienza a regir el 1 de abril

La Ley de Teletrabajo (N° 27.555) fue sancionada a mediados de 2020 en el Congreso Nacional. Indica que la normativa comenzaría a regir 90 días después de la finalización del período de aislamiento social, preventivo y obligatorio (ASPO)

A principio de 2021 se dispuso que el Ministerio de Trabajo definiera la fecha a partir de la cual sería necesario comenzar a cumplir con la normativa en el caso de los trabajadores remotos.

A través de la resolución 54/2021, la cartera que conduce Moroni indicó que esa fecha sería el 1 de abril.

Hay que tener en cuenta que la Ley 27.555 no será aplicable cuando la prestación laboral se lleve a cabo en los establecimientos, dependencias o sucursales de las y los clientes a quienes el empleador o la empleadora preste servicios de manera continuada o regular o en los casos en los cuales la labor del trabajador “se realice en forma esporádica y ocasional” en su domicilio del trabajador, ya sea a pedido de esta o por alguna circunstancia excepcional.

Se establece el derecho a la desconexión y a no ser contactado fuera del horario laboral

Desconexión digital

En el artículo 5 de la ley 27555 establece que la persona que trabaja bajo la modalidad de teletrabajo tendrá derecho a no ser contactada y a desconectarse de los dispositivos digitales y/o tecnologías de la información y comunicación fuera de su jornada laboral y durante los períodos de licencias.

Agrega luego que el empleado no podrá ser sancionado por hacer uso de este derecho y que el empleador no podrá exigirle la realización de tareas, ni remitirle comunicaciones, por ningún medio, fuera de la jornada laboral.

El Gobierno determinó alcances y excepciones al destacar que “cuando la actividad de la empresa se realice en diferentes husos horarios o en aquellos casos en que resulte indispensable por alguna razón objetiva, se admitirá la remisión de comunicaciones fuera de la jornada laboral”.

Sin embargo, la reglamentación comprende que “la persona que trabaja no estará obligada a responder hasta el inicio de su jornada, salvo que concurran los supuestos contenidos en el artículo 203 de la Ley Nº 20.744″.

Tareas de cuidado

El artículo 6 de la ley 27.555 puntualiza que en los casos de las personas que trabajen bajo la modalidad de teletrabajo, y que acrediten tener a su cargo, de manera única o compartida, el cuidado de personas menores de 13 años, personas con discapacidad o adultas mayores que requieran asistencia específica, tendrán derecho a horarios compatibles con las tareas de cuidado a su cargo y/o a interrumpir la jornada.

Cualquier acto, conducta, decisión, represalia u obstaculización proveniente del empleador que lesione estos derechos se presumirá discriminatorio, resultando aplicables las previsiones de la ley 23.592.

De acuerdo a la reglamentación, toda persona que ejerza el derecho a interrumpir la tarea al evocar esta razón, “deberá comunicar en forma virtual y con precisión” el momento en que comienza la inactividad y cuándo finaliza.

“En los casos en que las tareas de cuidado no permitan cumplir con la jornada legal o convencional vigente se podrá acordar su reducción de acuerdo a las condiciones que se establezcan en la convención colectiva“, plantea el artículo 6° de la reglamentación.

Asimismo, sobre esta cuestión se destaca que tanto los empleadores como los trabajadores deberán velar por un uso equitativo, en términos de género, de las medidas dispuestas “promoviendo la participación de los varones en las tareas de cuidado”.

La norma establece que las partes podrán pactar condiciones superadoras a las establecidas por la ley

Reversibilidad

Se trata de uno de los puntos que causó mayor controversia dentro del sector empresarial.

Es decir, la ley indica que el consentimiento prestado por la persona que trabaja en una posición presencial para pasar a la modalidad de teletrabajo podrá ser revocado por la misma en cualquier momento de la relación.

La negativa del empleador dará derecho a la persona que trabaja bajo esta modalidad a considerarse en situación de despido o accionar para el restablecimiento de las condiciones oportunamente modificadas.

En los contratos que se pacte la modalidad de teletrabajo al inicio de la relación, el eventual cambio a la modalidad presencial operará conforme las pautas que se establezcan en la negociación colectiva.

De acuerdo a la reglamentación, deberá ajustarse a los deberes impuestos en los artículos 9º y 10° del Código Civil y Comercial de la Nación y 62 y 63 de la Ley de Contrato de Trabajo.

“Recibida la solicitud de la persona que trabaja, con la sola invocación de una motivación razonable y sobreviniente, el empleador o la empleadora deberá cumplir con su obligación en el menor plazo que permita la situación del o de los establecimientos al momento del pedido”, plantea el artículo 7°.

En ningún caso, dicho plazo podrá ser superior a 30 días. “A los efectos de evaluar la imposibilidad de cumplir con esta obligación se tendrá especialmente en cuenta el tiempo transcurrido desde el momento en que se dispuso el cambio de la modalidad presencial hacia la modalidad de teletrabajo”, se precisa en el Boletín Oficial.

No obstante, en relación a los empleados que hubiesen pactado la modalidad de teletrabajo desde el inicio de la relación laboral “no pueden revocar su consentimiento ni ejercer el derecho a que se les otorguen tareas presenciales, salvo lo dispuesto en los Convenios Colectivos del Trabajo o en los contratos individuales”.

Provisión de elementos de trabajo y compensación de gastos

El artículo 9 de la ley 27555 dispone que el empleador debe proporcionar el equipamiento -hardware y software-, las herramientas de trabajo y el soporte necesario para el desempeño de las tareas, y asumir los costos de instalación, mantenimiento y reparación de las mismas, o la compensación por la utilización de herramientas propias de la persona que trabaja.

La compensación operará conforme las pautas que se establezcan en la negociación colectiva. La persona que trabaja será responsable por el correcto uso y mantenimiento de los elementos y herramientas de trabajo provistas por su empleador, y deberá procurar que estos no sean utilizados por personas ajenas a la relación o contrato de trabajo.

En ningún caso responderá por el desgaste normal producto del uso o del paso del tiempo. En caso de desperfectos, roturas o desgaste en los elementos, instrumentos y/o medios tecnológicos que impidan la prestación de tareas, el empleador deberá proveer su reemplazo o reparación a fin de posibilitar la prestación de tareas. El tiempo que demande el cumplimiento de esta obligación patronal no afectará el derecho de la persona que trabaja a continuar percibiendo la remuneración habitual.

A su vez, el artículo 10 establece que la persona que trabaja bajo la modalidad del teletrabajo tendrá derecho a la compensación por los mayores gastos en conectividad y/o consumo de servicios que deba afrontar.

La compensación de gastos, de acuerdo a la reglamentación, no es remuneratoria, lo cual se extiende a “la compensación de gastos, aún sin comprobantes”.

La norma establece el derecho a realizar tareas de cuidados de menores de 13 años durante la jornada de

trabajo

Representación sindical

Variará de acuerdo a si el empleado comenzó a trabajar de modo remoto desde el comienzo de la relación laboral o si lo hizo luego.

Derecho a la Intimidad

La ley indica que “los sistemas de control destinados a la protección de los bienes e informaciones de propiedad del empleador deberán contar con participación sindical a fin de salvaguardar la intimidad de la persona que trabaja bajo la modalidad de teletrabajo y la privacidad de su domicilio”.

De acuerdo a la reglamentación, la participación sindical tendrá lugar mediante auditorías conjuntas, compuestas por técnicos designados o técnicas designadas por la asociación sindical y por la empresa, garantizándose la confidencialidad de los procesos y datos y limitadas a preservar los derechos establecidos a favor de las personas que trabajan bajo la modalidad prevista por la Ley 27.555.

Ahora, los problemas se generarán en cuanto al control de presentismo y al cumplimiento de órdenes durante la realización del trabajo, pudiendo quedar limitado el control a la valoración del trabajo en función de los resultados y la limitación de las facultades de dirección y control ya que tratándose del domicilio del trabajador, deberá respetar su intimidad y privacidad y no podrá, por ejemplo, usar cámaras para aquellos fines.

Fuente: iprofesional.com

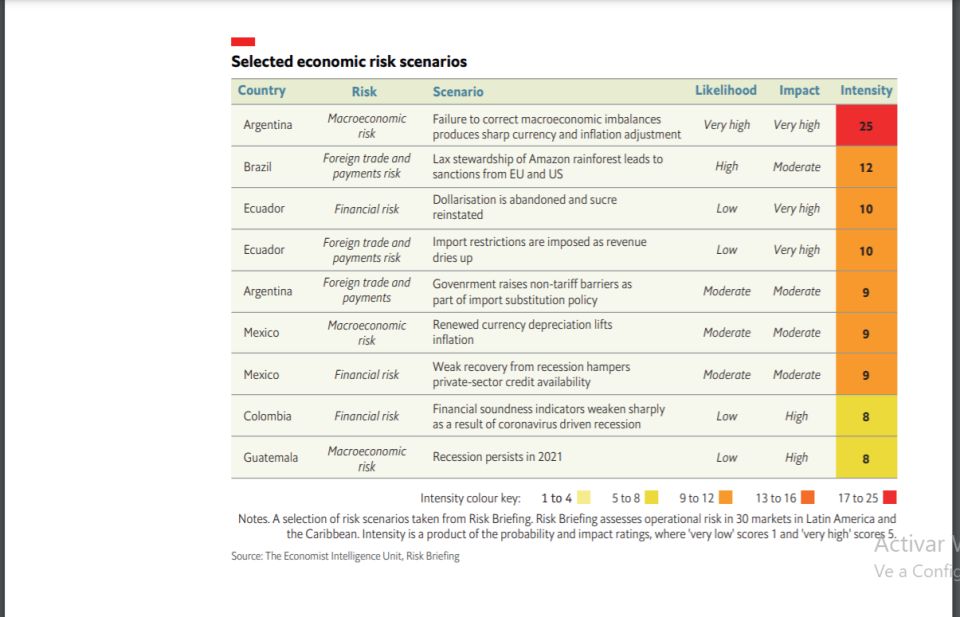

Escenarios elegidos más riesgosos de América latina y el Caribe. En Argentina el riesgo macroeconómico es muy alto. Fuente: The Economist.

Escenarios elegidos más riesgosos de América latina y el Caribe. En Argentina el riesgo macroeconómico es muy alto. Fuente: The Economist.