El órgano consultivo elaboró un informe final que expresa una serie de propuestas para modificar la estructura fiscal, tributaria y laboral del país

El gobierno de Javier Milei difundió el documento final elaborado por el Consejo de Mayo, órgano asesor impulsado desde la Presidencia. El informe reúne distintas propuestas que buscan transformar aspectos centrales de la economía argentina, a través de proyectos de ley dirigidos al Congreso, entre los que resaltan modificaciones al régimen laboral, la protección de la propiedad privada y reformas tributarias.

Estos cambios, plasmados en proyectos de ley, serán abordados en las sesiones extraordinarias que comenzarán este miércoles 10 de diciembre por pedido de la administración nacional.

Inviolabilidad de la propiedad privada

- Reforma de la Ley de Expropiaciones: indemnización a valor de mercado, tasaciones independientes y límites estrictos a la ocupación temporal de hasta 60 días.

- Procedimiento de desalojo: entrega inmediata del inmueble ante usurpación, notificación electrónica y sanciones a desalojos injustificados.

- Modificación del régimen de regularización dominial: permite transferir inmuebles a personas jurídicas, aumentando el valor y la inversión.

- Reforma de la Ley de Tierras: elimina restricciones a la compra de tierras por privados extranjeros, manteniendo controles para entes estatales extranjeros.

- Derogación de restricciones en la Ley de Manejo del Fuego: elimina prohibiciones desproporcionadas tras incendios.

El informe del Consejo de Mayo contempla modificaciones en áreas clave como la laboral, la tributaria y la fiscal.

Equilibrio fiscal y baja del gasto público

- Ley de Compromiso Nacional para la Estabilidad Fiscal y Monetaria: prohíbe déficits financieros, obliga a ajustes automáticos y sanciona penalmente el incumplimiento.

- Disciplina presupuestaria: todos los gastos deben estar en el presupuesto; prohibición de adelantos del Banco Central.

- Acuerdo “a la Maastricht” para provincias: límites al endeudamiento y déficit provincial.

- Reducción del gasto público: objetivo de converger al 25% del PIB, congelando el gasto real y condicionando transferencias nacionales al cumplimiento de metas provinciales.

Reforma tributaria: simplificación y reducción

- Régimen de Incentivo a la Formalización Laboral (RIFL): reducción de contribuciones patronales para nuevos empleos.

- Promoción del Empleo Registrado (PER): regularización de relaciones laborales con condonación de sanciones.

- Régimen de Incentivo para Medianas Inversiones (RIMI): amortización acelerada y devolución anticipada de IVA.

- Eliminación de impuestos internos y cedulares.

- Proyecto de Ley de Reforma del Procedimiento y Régimen Penal Tributario: presunción de inocencia, extinción de acción penal por pago, simplificación de declaraciones y reducción de plazos de prescripción.

Explotación de recursos naturales y acuerdo con provincias

- Reforma de laLey de Glaciares: definición precisa del área protegida para dar certeza a la minería.

- Modificación del régimen de zonas frías y Ley de Bosques: reducción de cargas burocráticas y mayor autonomía provincial.

- Modernización de la Ley de Acuicultura: habilita nuevos sistemas productivos y refuerza el federalismo operativo.

- Derogación de la Ley de Gas Licuado de Petróleo: busca que el mercado sea más competitivo.

- Eliminación de leyes de compra y mano de obra local: promueve competencia y eficiencia en proyectos productivos.

El Consejo de Mayo está integrado por representantes empresariales, sindicales, legislativos y provinciales.

Reforma laboral: flexibilidad, formalización y descentralización

- Eliminación de la ultractividad: renegociación obligatoria de convenios colectivos.

- Prelación de convenios: prioridad a los de empresa o región sobre los nacionales.

- Reducción de la carga fiscal sobre el trabajo y creación de Fondos de Asistencia Laboral.

- Modernización de la Ley de Contrato de Trabajo: mayor seguridad jurídica, límites a la solidaridad y digitalización de registros.

- Marco específico para trabajadores de plataformas y agrarios.

- Regulación de servicios esenciales y sanciones a prácticas sindicales desleales.

- Incentivos a la formalización y regularización laboral.

- Derogación de leyes “obsoletas” o “no exitosas” como la que regula el teletrabajo.

Apertura comercial e inserción internacional

- Reducción de aranceles y barreras paraarancelarias, eliminación de retenciones selectivas.

- Estrategia de apertura gradual y competitiva, priorizando sectores con ventajas dinámicas.

- Modernización del marco institucional: adhesión e implementación de tratados internacionales clave (PCT, Convenio de Berna, Protocolo de Madrid, entre otros).

- Incentivos a la exportación y mejora de la infraestructura logística.

- Monitoreo público-privado de la competitividad sectorial.

Fuente: infobae

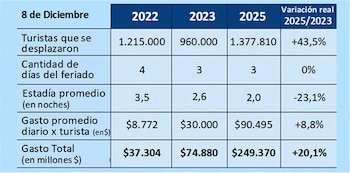

Desempeño del fin de semana largo del 8 de diciembre (CAME)

Desempeño del fin de semana largo del 8 de diciembre (CAME) Comparación de cantidad de viajeros e impacto económico de cada fin de semana largo de 2025 (CAME)

Comparación de cantidad de viajeros e impacto económico de cada fin de semana largo de 2025 (CAME)

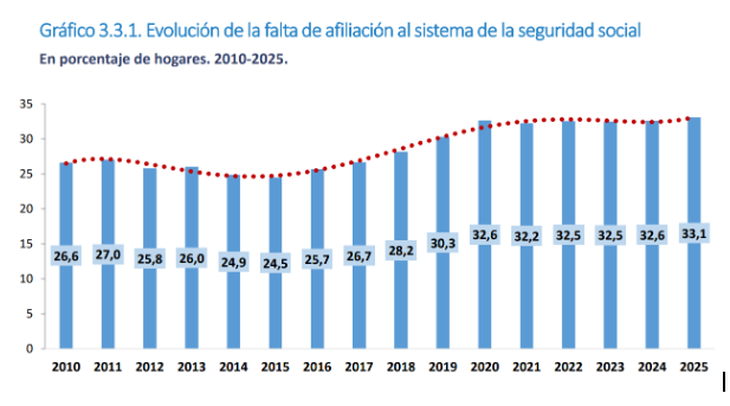

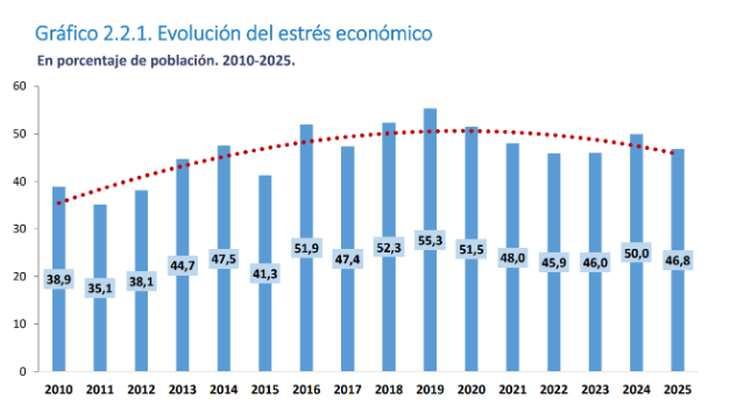

Persiste en niveles “muy altos” el estrés de la vida diaria

Persiste en niveles “muy altos” el estrés de la vida diaria