Este martes se publicará el Estimador Mensual de Actividad Económica (EMAE) de septiembre. Lo que anticipan las consultoras privadas y lo que pasó en octubre

Este martes el Instituto Nacional de Estadística y Censos (Indec) dará a conocer lo que pasó con la actividad económica en septiembre. Se tratará de un dato que confirmará si la economía argentina entró o no en recesión técnica, lo que se traduce en dos trimestres consecutivos a la baja.

Luego de la victoria del Gobierno en las elecciones legislativas, el equipo económico apunta a dejar atrás el “apretón monetario” que llevó a cabo para evitar que los pesos se vayan al dólar. Sin embargo, las consecuencias de esa estrategia pueden continuar en los próximos meses.

“El tercer trimestre cerraría con una caída de 0,4%. Bajo el criterio técnico de dos trimestres consecutivos de caída del Producto Interno Bruto (PIB) desestacionalizado, la economía ya está en una recesión moderada“, anticiparon en la consultora Analytica, en donde consideran que en septiembre la caída fue del 0,3%.

En agosto, el Estimador Mensual de Actividad Económica (EMAE) presentó una variación intermensual positiva del 0,3%, que trajo alivio al Gobierno. Aunque en gran parte se explicó por la incidencia de los sectores “ganadores”: Intermediación financiera tuvo una variación interanual del 26,5% y Explotación de minas y canteras del 9,3 por ciento.

Para Analytica la actividad sufrió una caída del 0,3% en septiembre.

Para Analytica la actividad sufrió una caída del 0,3% en septiembre.

A la vez, cinco sectores registraron caídas en comparación con el mismo mes de 2024, en donde se destacaron Industria manufacturera (-5,1%), que junto con Comercio mayorista, minorista y reparaciones (-1,7%) le restan 1,06 puntos porcentuales (p.p.) al crecimiento interanual del EMAE.

El indicador viene de meses a la baja. En el segundo trimestre experimentó fluctuaciones: en abril tuvo una variación del 1,2%, pero luego en mayo del -0,2% y en junio, -0,2%. Una tendencia a la baja que continuó en julio con -0,1% y luego repuntó en agosto con el 0,3%.

Los pronósticos de las consultoras privadas no son alentadores. En Invecq esperan una caída cerca al -0,1% con base en los indicadores sectoriales, que reflejan la desaceleración en comercio minorista y los créditos de ese mes.

Este último punto refleja una variable que el equipo económico busca revertir después del triunfo en las urnas. En la primera licitación posterior, que estuvo a cargo del entonces secretario de Finanzas, Pablo Quirno, se liberaron cerca de $5 billones que ayudaron a que las tasas comenzaran a bajar. Pero el bajo nivel de depósitos en pesos del Tesoro en el Banco Central de la República Argentina (BCRA) condiciona la continuidad de esta estrategia frente a los altos vencimientos.

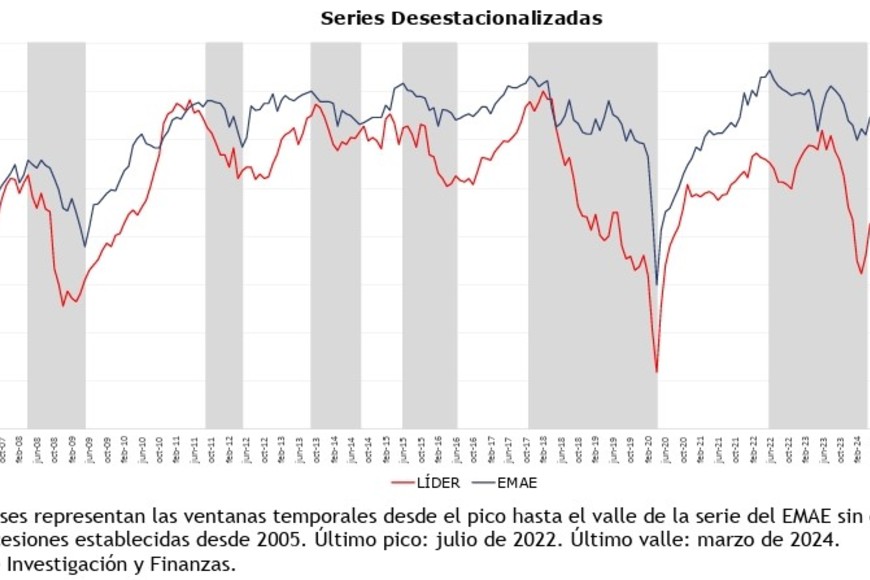

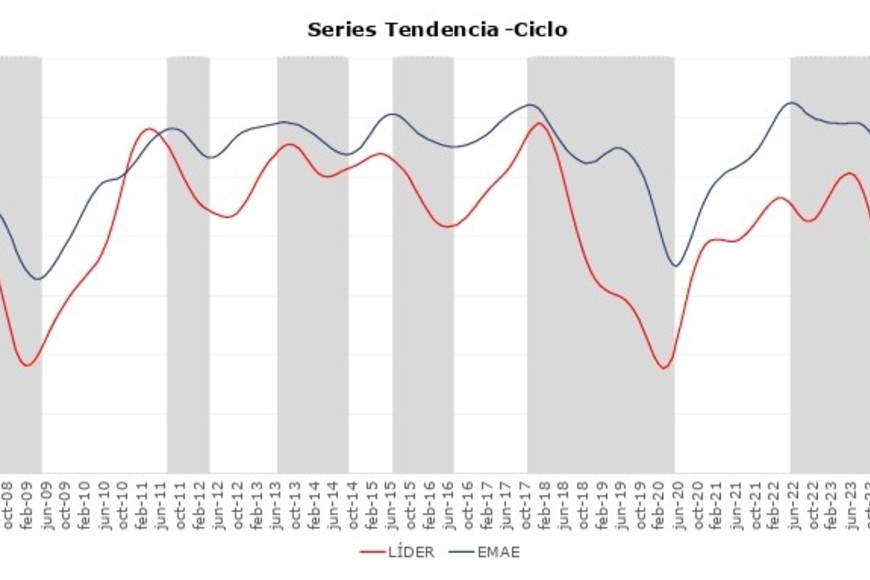

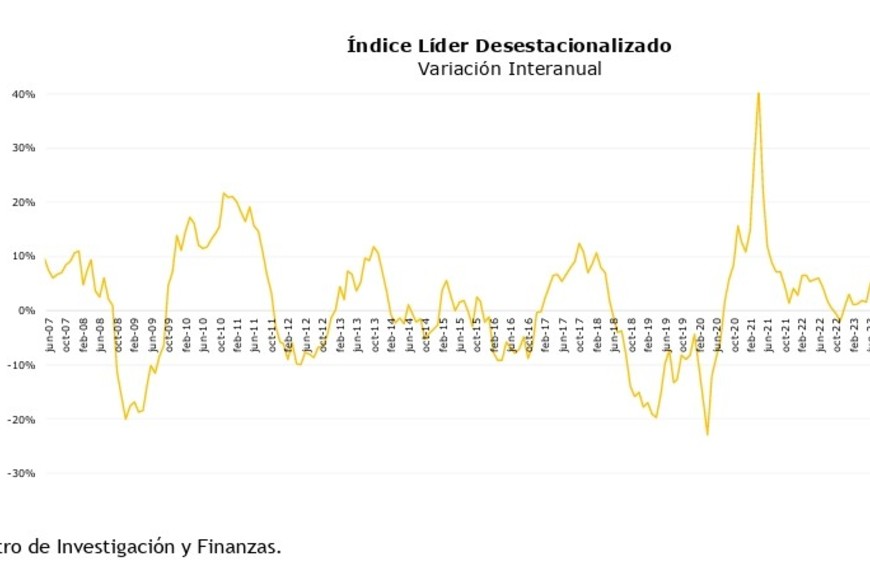

Un pronóstico en el mismo sentido, pero más severo tienen en la consultora Analytica. Basado en indicadores de alta frecuencia (sectoriales, de consumo y crédito), el Índice Líder de Actividad Analytica (ILA) presentó una variación negativa del 0,3% en septiembre.

La caída en la actividad tiene su correlación con los salarios. A pesar de que están mejor comparados con noviembre de 2023, hay ganadores y perdedores entre los asalariados.

“La actividad retrocedió en un contexto marcado por la inestabilidad de precios relativos, evidenciando comportamientos dispares entre sectores. Las caídas predominaron en la industria automotriz, en la metalurgia básica y en el sector energético, con una disminución en la producción de gas”, marcaron. Sumado a variables ligadas con el consumo, como la recaudación del Impuesto al Valor Agregado (IVA) y la confianza que mostraron mermas.

Las mejoras aparecieron en algunos segmentos industriales, particularmente, la producción de aceros planos y laminados en frío, así como en ciertos bienes durables. “Las importaciones continuaron expandiéndose con fuerza, reflejando la persistente heterogeneidad del entramado productivo”, agregaron.

Lo mismo revelan los indicadores sectores de Qualy. Con base en datos de la Asociación de Fábricas de Automotores (Adefa), destacaron que la producción creció 5,8% respecto a agosto, pero que cayó 5% en la comparación interanual, sumando la tercera baja consecutiva. “En contraposición, las ventas a concesionarios se dispararon 22% interanual, pero este crecimiento se debe a la mayor disponibilidad de unidades importadas en el mercado, más que a la fortaleza productiva nacional”, puntualizaron.

El indicador de confianza empresarial (ICE) de la industria manufacturera. (Fuente: Indec)

El indicador de confianza empresarial (ICE) de la industria manufacturera. (Fuente: Indec)

También hubo algunas luces verdes en la construcción, aunque lejos de los picos del sector. “Según el Índice Construya, que mide la venta de insumos al sector privado, la actividad registró un crecimiento interanual y respecto al mes anterior, revirtiendo dos meses consecutivos de caída. Sin embargo, este repunte es frágil, ya que los despachos de cemento se mantuvieron casi un 8% por debajo del máximo alcanzado a mitad de año”, comentaron en el reporte sectorial.

Mientras tanto, la industria de las pequeñas y medianas empresas (pymes) y sus ventas continúan en negativo, con caídas intermensuales de 1,8% y 2% respectivamente que encuentra su principal causa en la pérdida del poder adquisitivo, variable que podría determinar el apoyo o no al Gobierno en las próximas elecciones y, con ello, al éxito del programa económico.

“Se anticipa un leve repunte en octubre, sustentado por indicadores mixtos: si bien se registraron aumentos en despachos de cemento (+5,3% en el mes), créditos al sector privado (+1,1% m/m) y comercios minoristas (+2,1%), se vieron contrarrestados por la caída en los patentamientos de autos (-1,5% m/m)“, destacaron.

Desde Analytica destacan que todas las miradas después de las elecciones están puestas en los desafíos del frente monetario y cambiario, mientras el Gobierno también tiene un frente abierto en los movimientos del consumo y la producción, sin dar señales claras de cómo planea revertirlos en el corto plazo.

Fuente: infobae

La actividad económica creció 0,5% en septiembre respecto a agosto.

La actividad económica creció 0,5% en septiembre respecto a agosto. Pesca e Intermediación Financiera fueron los sectores que más crecieron en el último año.

Pesca e Intermediación Financiera fueron los sectores que más crecieron en el último año.