Diferentes compañías y distritos argentinos emitieron deuda a un promedio de 8% anual en las últimas semanas. La importancia de acumular reservas

El martes fue una rueda cambiante que comenzó con pesadez para bonos y acciones. Pero el humor de los inversores cambió al cierre del Mercado Libre de Cambios (MLC), donde trascendió que el Tesoro habría comprado reservas por tercera rueda consecutiva, acumulando más de USD 360 millones. Esas divisas se utilizarían para cancelar deudas puntuales con organismos internacionales.

La novedad tomó fuerza después de las 15 y coincidió con un crecimiento de las reservas en USD 264 millones, que deben haber incorporado las compras que habría realizado Economía. Si bien esas compras de urgencia no acumulan reservas, tienen el mismo sentido porque apela a dólares de libre disponibilidad.

Cabe recordar que la semana anterior el Tesoro también habría comprado divisas y efectuó pagos que provocaron que el lunes las tenencias del Banco Central de la República Argentina (BCRA) bajarán USD 280 millones.

Pasado el mediodía, los inversores habían recibido de manera positiva las declaraciones del titular del BCRA, Santiago Bausili, dando indicios de cómo será la compra de divisas en el futuro y que no se harán con el tipo de cambio elevado. Por eso cuando el lunes el dólar mayorista perforó el piso de $1.400, los inversionistas intuyeron que era el momento para que el Tesoro compre y lo habría hecho.

A pesar de esa demanda, el tipo de cambio mayorista cayó $16 porque no había privados pugnando por esos dólares. Ayer, el MLC operó con apenas USD 249 millones, el menor monto del mes. En ese contexto, la divisa recuperó $13 y cerró a $1.400, un nivel que satisface al Gobierno y que está alejado en casi 105 pesos (7,5%) de la banda superior que se ubicó en $1.504,98.

El mercado espera que el riesgo país llegue al nivel que le permita acceder al financiamiento privado en el mundo, como lo hacen las empresas y provincias argentinas.

Por caso, la Ciudad de Buenos Aires colocó USD 600 millones a 7,8% bajo ley inglesa a 7 años. Esto equivale a un riesgo país 400 puntos básicos. Lo que sobresale es que la oferta por este bono fue de USD 1.700 millones. En otras palabras, el gobierno de Jorge Macri rechazó USD 1.100 millones de inversores externos.

La otra novedad fue que YPF consiguió USD 700 millones a 3 años para lograr la primera operación de Prefinanciación de Exportaciones Sindicada Cross-Border en Argentina. El sindicato de bancos estuvo integrado por Banco BBVA S.A, Banco Santander S.A., Itaú Unibanco S.A. Nassau Branch y Banco Latinoamericano de Comercio Exterior S.A. (Bladex).

Estas operaciones transnacionales se conocen como Cross-Border y solo las pueden ejecutar empresas consideradas globales. La empresa señaló que “el préstamo tiene como propósito impulsar las actividades de exportación de YPF”.

Este préstamo fue sobresuscripto y es parte de una operación por USD 1.200 millones donde se colocaron Obligaciones Negociables por USD 500 millones con vencimiento en 2031 y a una tasa fija del 8,75% anual. Esta colocación se realizó bajo el Régimen Simplificado de Emisor Frecuente de la Comisión Nacional de Valores (CNV).

Según un informe de ConoSur Investments “la Argentina necesita acumular reservas. Si bien hoy el BCRA cuenta con liquidez, para generar mayor certidumbre sobre la sostenibilidad del esquema es necesario ver una consolidación y fortalecimiento de su balance. Con el riesgo político despejado y el superávit fiscal sostenido, la compra de reservas sería una señal muy positiva para la inversión en Argentina. Según el acuerdo con el FMI, el gobierno debería acumular alrededor de USD 9 mil millones a diciembre (más los vencimientos de deuda), meta que en su momento se fijó para asegurar la capacidad de pagos de la deuda de corto plazo (títulos públicos, organismos internacionales, Bopreales, etc.). Hoy el contexto es diferente, y hay alternativas disponibles para atender esos vencimientos (swaps, bancos, mercado internacional). El Gobierno tiene la oportunidad de avanzar en esa dirección”.

El informe agrega que “considerando el crecimiento económico y que los agregados monetarios están en mínimos históricos, la remonetización de la economía podría permitir comprar más de USD 25.000 millones sin necesidad de salir a absorber los pesos. La base monetaria se ubica en 4,6% del PBI (vs promedio de 7,0% para 2007-25 y un máximo de 10%) y la amplía en 6,0% (vs promedio de 13,5%)”.

La segunda parte del aluvión de dólares siguió avanzando de la mano de empresas y provincias. Pero muestra un país con dos realidades: una que no tiene acceso a los mercados internacionales y otra que se maneja con un riesgo país que es 35% inferior donde los bonos tienen calificación de entre “B” y “B2”, cuando el país tiene “CCC+”.

En estas circunstancias, en el mercado financiero el dólar MEP bajó $8,4 (-0,6%) a $1.440,50, mientras el contado con liquidación (CCL) cedió $22,36 (-1,5%) a $1.471,70. El “blue” cedió $5 (-0,30%) a $1.530.

Según el informe de la consultora F2 que dirige Andrés Reschini “con datos al jueves, la base monetaria estaría sufriendo contracción en lo que va del mes y esto podría estar comenzando a sentirse en las tasas cortas de la curva pesos. Todo esto indica que más allá de las colocaciones de deuda corporativa, la oferta de divisas de momento no sería suficiente para abastecer las necesidades del Tesoro y el Ministerio de Economía prioriza la tranquilidad cambiaria por sobre la salud del balance del Banco Central”.

El reporte agrega que “en el mercado de futuros el volumen de operaciones escaló a 1.136.729 contratos en contraste con la operatoria de bonos dollar linked en BYMA (t+1) donde el volumen cayó al nivel que no se veía desde la etapa anterior a la tensión preelectoral, veremos si esto se mantiene en las próximas ruedas. Volviendo a futuros, estos terminaron con alzas producto del rebote en el mayorista. El interés abierto (IA) se incrementó en 58,7 millones con el aporte, principalmente de fin de noviembre (+39m) y fin de septiembre en el tramo más largo, que agregó otros 10 millones”.

En simultáneo, las LECAP y BONCAP definieron las tasas entre 2,2% y 2,5% efectivo mensual mientras las cauciones se ubican por debajo del 2%. El analista Adrián Wibly señaló que “las tasas en pesos bajaron y se estabilizaron fuerte en tres semanas tras las elecciones”.

Por su parte, los bonos soberanos abrieron con alzas y terminaron con leves caídas de 0,3% que dejaron al riesgo país en 614 puntos básicos.

La Bolsa cambió el humor pasadas las 15. El S&P Merval abrió con bajas casi generalizadas pero comenzó a teñirse de verde por la tarde y cerró con un aumento de 0,2% en pesos y 1,7% en dólares. Los ganadores fueron IRSA (+4,3%) debido a la suba de la soja y el trigo que siguen subiendo en Chicago, Edenor (+2,7%) y Transportadora Gas del Sur (2,3%).

La baja a las retenciones en petróleo convencional no impactó en el mercado porque la producción es baja y tiene elevados los costos, por eso se orienta en su totalidad al mercado interno. La explotación de este petróleo fue tercerizada por YPF a privados en el Golfo de San Jorge.

Fuente: infobae

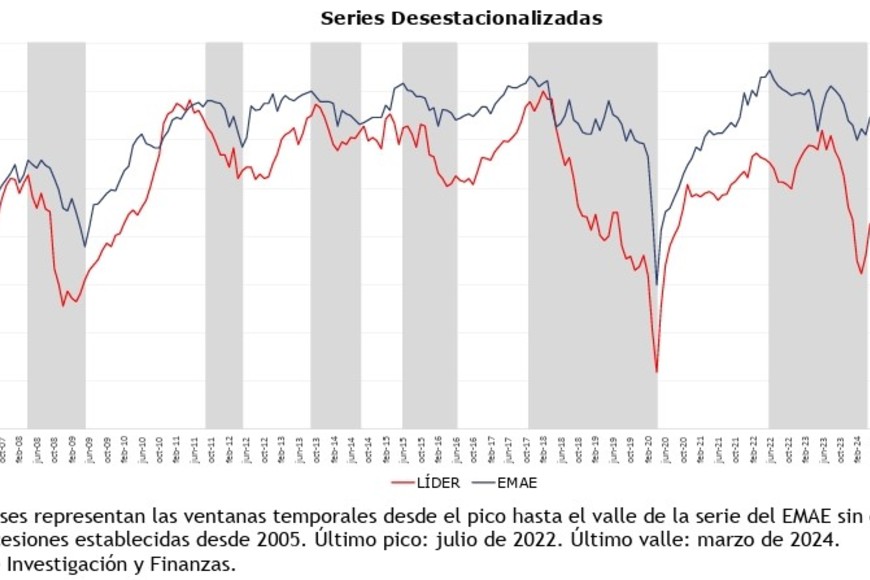

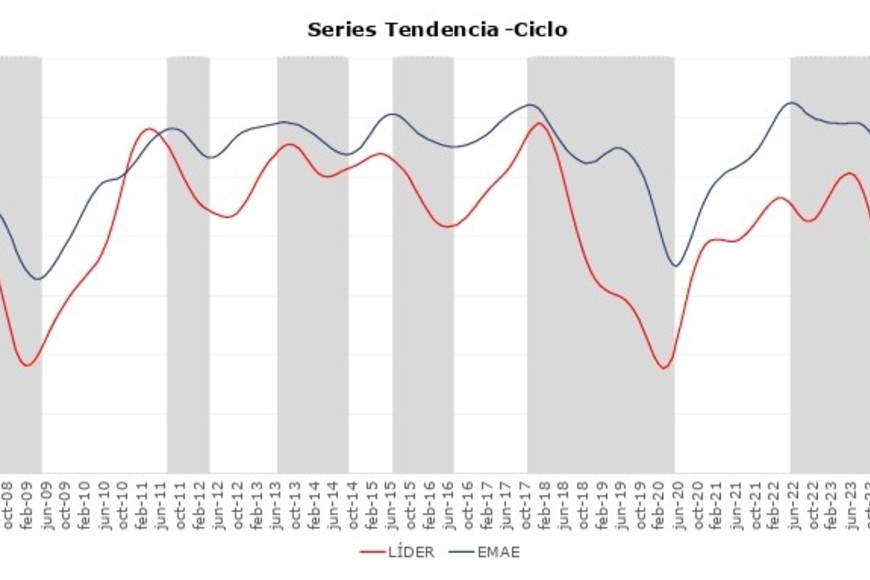

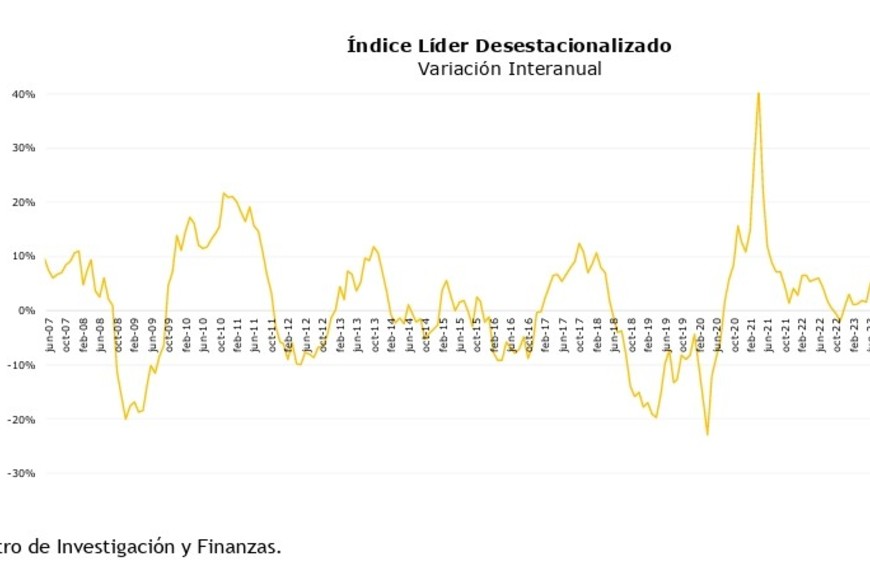

Para Analytica la actividad sufrió una caída del 0,3% en septiembre.

Para Analytica la actividad sufrió una caída del 0,3% en septiembre. El indicador de confianza empresarial (ICE) de la industria manufacturera. (Fuente: Indec)

El indicador de confianza empresarial (ICE) de la industria manufacturera. (Fuente: Indec)