En medio de la polémica que generó la iniciativa que quiere impulsar Milei, se destaca un capítulo sobre los incentivos a empresas que contraten personal

El Gobierno espera poder avanzar este verano con una reforma laboral alineada con las necesidades de un mundo donde la flexibilidad es una de las claves para ganar negocios. Y necesita no solo la aprobación de esa ley, sino también una rápida puesta en marcha para que empresas y trabajadores se adapten a las mismas y esto puede disparar la creación de nuevas empresas y la demanda de más empleados. Será uno de los temas que abordará el presidente Javier Milei cuando esta semana se reúna con los gobernadores.

Este jueves, el Presidente prevé recibir a Rogelio Frigerio (Entre Ríos), Leandro Zdero (Chaco), Jorge Macri (CABA) y Alfredo Cornejo (Mendoza), aliados electorales de La Libertad Avanza (LLA). Además, se espera que concurran Rolando Figueroa (Neuquén) -se reunió este martes con el ministro Luis Caputo-, Raúl Jalil (Catamarca), Gustavo Sáenz (Salta), Hugo Passalacqua (Misiones), Claudio Poggi (San Luis) y Alberto Weretilneck (Río Negro).

También se espera que concurran los referentes de Provincias Unidas, el sello que tuvo una performance pobre en las elecciones de este domingo: Martín Llaryora (Córdoba), Maximiliano Pullaro (Santa Fe), Ignacio Torres (Chubut); Carlos Sadir (Jujuy) y Claudio Vidal (Santa Cruz).

Con el fuerte apoyo que recibió en las urnas, el Gobierno volvió a poner en agenda la reforma laboral, que ya se venía discutiendo en el Consejo de Mayo.

La iniciativa fue formalmente impulsada por la diputada nacional libertaria Romina Diez, bajo el título de Ley de Promoción de Inversiones y Empleo. La acompaña un grupo de legisladores de distintos bloques, y propone un proyecto de ampliación de la jornada laboral, flexibilización de convenios, indemnizaciones en cuotas y otros puntos que prometen ser cuestionados por sectores gremiales.

La propuesta sigue los lineamientos de la denominada Ley Bases y busca “institucionalizar un modelo en términos económicos que modifique, actualice y mejore las condiciones que regulan la relación entre empleador y empleado”.

Uno de los capítulos más relevantes está vinculado con los “incentivos al empleo”. La iniciativa:

- Busca crear un sistema de bonos de crédito fiscal para empleadores que inicien nuevas relaciones laborales en los primeros 18 meses de vigencia de la ley.

- Los porcentajes varían según el tamaño de la empresa: 100% para microempresas, 75% para pequeñas, 50% para medianas y 25% para el resto, todos aplicables durante doce meses.

- El beneficio se otorgaría sólo si la contratación implica un incremento neto en la nómina de personal y el trabajador no tuvo relación laboral en los tres meses previos, salvo excepciones para programas de inserción laboral.

Los cálculos que se hacen en el oficialismo es que la nueva ley debería estar vigente en marzo de 2026 y ayudar a dar un “shock de empleo” que termine impactando fuerte especialmente en 2027, el año en el que Milei buscará la reelección.

Contratos de trabajo

Uno de los ejes del proyecto es la modernización laboral, ya que introduce cambios en artículos clave de la Ley de Contrato de Trabajo.

Entre ellos se anotan la ampliación de las facultades del empleador para modificar las formas y modalidades del trabajo, y la actualización de los beneficios sociales no remunerativos.

También trata los temas de movilidad y disciplina laboral: el empleador podrá introducir cambios en la prestación del trabajo, siempre que no resulten “irrazonables”, ni alteren aspectos esenciales del contrato, y se mantiene la opción para el trabajador de considerarse despedido sin causa si se vulneran estos límites.

Además, la nueva ley precisa los plazos y mecanismos para impugnar sanciones disciplinarias, estableciendo que “dentro de los 30 días corridos de notificada la medida, el trabajador podrá cuestionar su procedencia y el tipo o extensión de la misma”.

Beneficios sociales

El proyecto redefine el concepto de beneficios sociales que incluyen desde la provisión de almuerzos y útiles escolares hasta el pago de servicios de telefonía móvil y acceso a internet para el trabajador y su familia.

El proyecto aclara que estos beneficios no integran la remuneración, salvo excepciones expresamente previstas.

Cómo se le paga al empleado

En materia de remuneraciones, se habilita el pago en efectivo, cheque o acreditación bancaria, y se permite la instrumentación electrónica de los recibos.

Deberán incluir información detallada sobre el empleador, el trabajador, los conceptos liquidados y las deducciones practicadas.

Vacaciones

En cuanto a las vacaciones, se flexibiliza la época de otorgamiento y se permite la fragmentación en períodos no menores a una semana.

Solo se garantiza que cada trabajador pueda gozar de sus vacaciones en temporada de verano al menos una vez cada dos años, salvo que opte en contrario.

El proyecto establece, además, que los trabajadores unidos en matrimonio o unión familiar que trabajen para el mismo empleador podrán solicitar el goce conjunto de las vacaciones.

Cambios en las modalidades de producción

El texto incorpora la posibilidad de que los convenios establezcan regímenes adaptados a los cambios en las modalidades de producción, incluyendo la gestión de horas extras, bancos de horas y francos compensatorios, siempre respetando un mínimo de 12 horas de descanso entre jornadas.

En materia de licencias por enfermedad o accidente, se mantienen los plazos de tres o seis meses de remuneración según la antigüedad -inferior o superior a 5 años-. Y fija que quienes se encuentren impedidos de concurrir al trabajo tendrán derecho a percibir remuneración durante seis o 12 meses, según la antigüedad.

En cuanto a la conservación del empleo tras el vencimiento de los plazos de interrupción por enfermedad, el proyecto prevé que el empleador deberá mantener el puesto durante un año adicional. Y fija que, si no se reincorpora, cualquiera de las partes podrá extinguir la relación sin responsabilidad indemnizatoria.

En una de las claves de la iniciativa, propone que las Micro, Pequeñas y Medianas empresas puedan abonar el total de una indemnización en hasta 12 cuotas mensuales consecutivas.

Principales cambios

En materia de Jornada laboral, el proyecto prevé que podría extenderse hasta un máximo de doce horas diarias, lo cual modifica el límite actual de ocho. Respecto de las vacaciones, se permitiría el fraccionamiento, lo que habilita a pedir que los trabajadores tomen sus días de descanso en partes.

Con relación a las indemnizaciones, para las pymes se establece la posibilidad de abonarlas en hasta doce cuotas mensuales.

- Flexibilización de convenios: autoriza la implementación de sistemas de “banco de horas” y otros esquemas laborales flexibles, los cuales se podrán negociar mediante los convenios colectivos de cada sector, y representarían casi la desaparición de las horas extras.

- Salario en especie. Se recupera la opción de abonar una porción del salario a través de prestaciones no dinerarias, como “vales de comida o canastas de alimentos”, sistema conocido como “ticket canasta”.

- Incentivos fiscales. Otorga beneficios fiscales a las pymes para fomentar la contratación de nuevo personal, en una suerte de régimen de incentivo para inversores de menor escala.

A partir de la reunión que mantendrá Milei con gobernadores, al proyecto de ley ya presentado en Diputados se le sumarían las propuestas que surjan del Consejo de Mayo, donde también participan la Unión Industrial Argentina y la CGT.

Julio Cordero, un hombre de Techint al frente de la Secretaría clave para la reforma

El hombre clave que lleva la voz cantante en materia de reforma laboral es el secretario de Trabajo, Julio Cordero, quien llegó al Gabinete luego de 35 años en el Grupo Techint, el principal holding industrial de la Argentina.

Cordero participó en la redacción del capítulo IV del DNU 70/23 antes de asumir su cargo público, que está suspendido judicialmente. Esta iniciativa permite la incorporación de empresas de medicina prepaga al sistema, fomentando la competencia con las obras sociales sindicales. También aborda aspectos de la reforma laboral en temas como licencias por maternidad y la posibilidad de acuerdos colectivos para sistemas de indemnización.

Cordero también propuso revisar los convenios colectivos, especialmente la obligatoriedad de los aportes sindicales y el concepto de ultraactividad, que mantiene vigente un convenio colectivo hasta que se negocia uno nuevo.

Pero tal vez el punto más polémico de sus iniciativas es el que busca modificar el sistema de negociación salarial, para que las paritarias se discutan por productividad y por empresa, un modelo similar al implementado en los ‘90 durante el gobierno de Carlos Menem, con Domingo Cavallo como ministro de Economía.

Cordero habla de “negociaciones dinámicas”. Desde la CGT sostienen que lo que se busca es “bajar salarios”.

Fuente: infobae

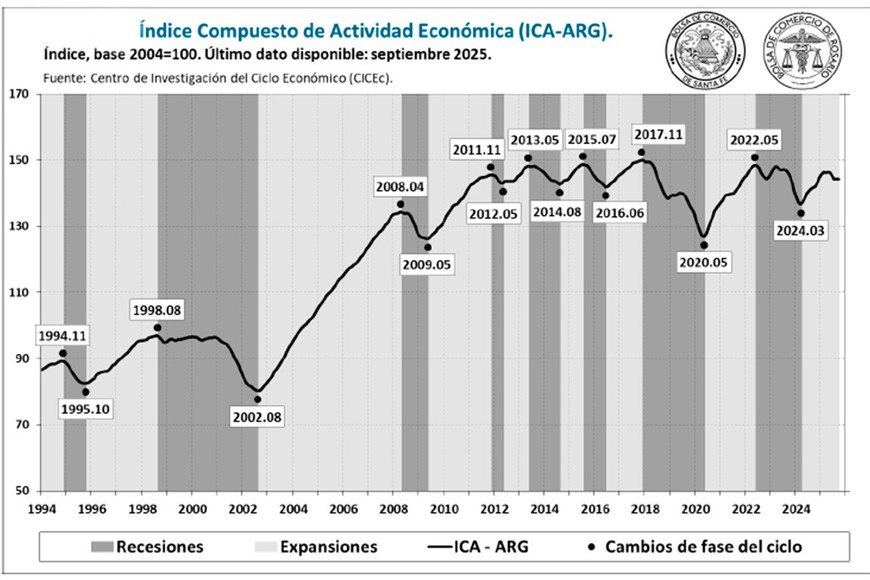

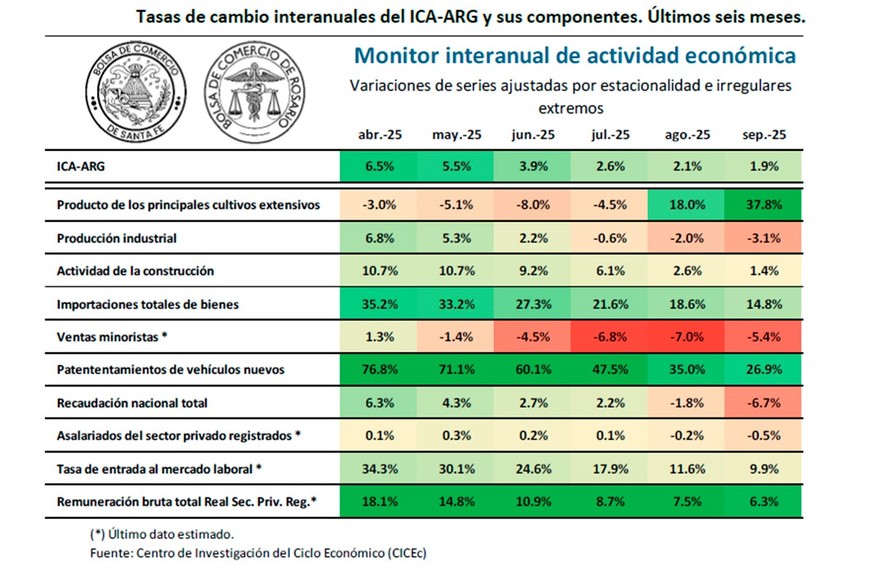

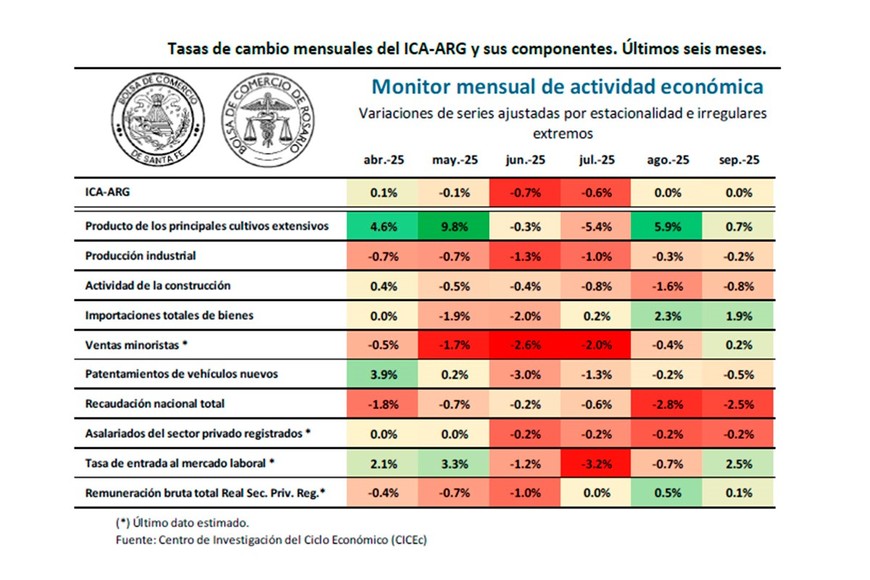

El exigente cronograma de vencimientos de deuda que afronta el Gobierno en noviembre

El exigente cronograma de vencimientos de deuda que afronta el Gobierno en noviembre Perfil provisorio de vencimientos del Tesoro hasta octubre de 2026

Perfil provisorio de vencimientos del Tesoro hasta octubre de 2026