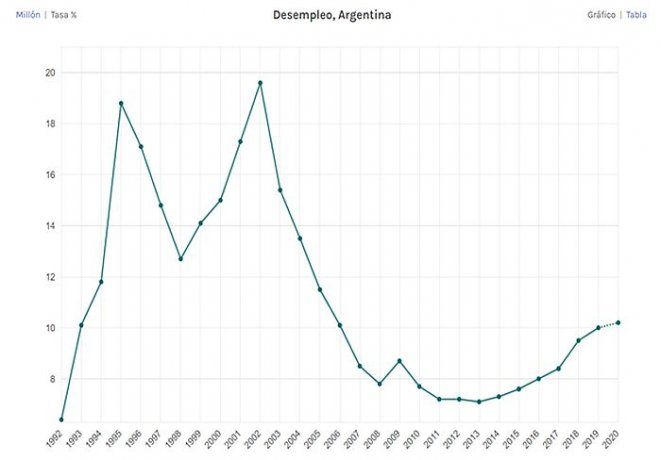

La recuperación del crecimiento mundial este año es incierta, ya que depende de la mejora de resultados de “economías estresadas” como la de Argentina

La economía latinoamericana se recuperará en 2020 y crecerá 1,6% en 2020, impulsada por la mejora de Brasil.

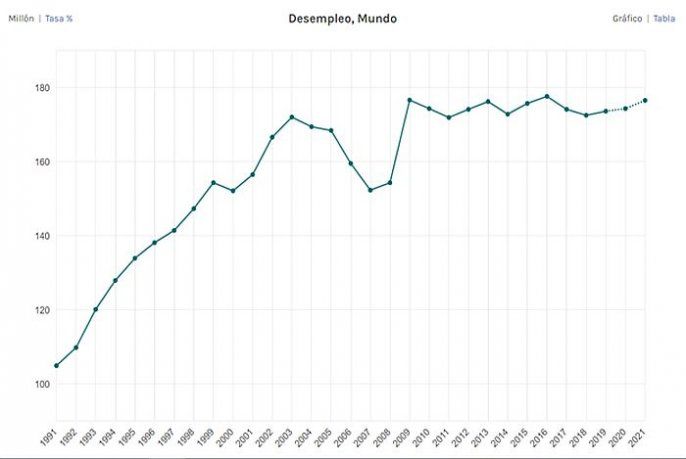

Así lo reveló el último informe publicado por el FMI, que asegura además la economía mundial creció en 2019 un 2,9%, su menor ritmo de expansión desde la crisis financiera y siete décimas por debajo del crecimiento registrado en 2018.

La entidad colocó a la Argentina en el grupo de “economías que soportan tensiones” y que pueden influir en un deterioro en el proceso de “estabilización” de la actividad mundial, cuyas perspectivas “aún son débiles y no hay una señal clara que apunte a una inflexión”.En este escenario, ha revisado una décima a la baja su previsión para este año, hasta el 3,3%, mientras que para 2021 anticipa una expansión del 3,4%, dos décimas menos de lo previsto el pasado mes de octubre, aunque la institución aprecia síntomas de estabilización en la economía.

“El perfil de crecimiento para el grupo refleja una combinación de las recuperaciones proyectadas tras profundas desaceleraciones en las economías de mercados emergentes que han soportado tensiones y han tenido desempeños deficientes, y la desaceleración estructural que está ocurriendo en China”, sostuvo.En ese sentido, la economista jefa del FMI, Gita Gopinath, indicó que la recuperación del crecimiento mundial para 2020 “sigue siendo muy incierta”, ya que depende de la mejora de resultados de crecimiento de “economías estresadas” como Argentina, Irán y Turquía, además de las economías emergentes y en desarrollo de bajo rendimiento, como Brasil, India y México.

Las revisiones se deben a un recorte de las perspectivas de crecimiento de México en el bienio 2020-21, entre otras razones por la “continua debilidad de la inversión”, y a una importante revisión a la baja del pronóstico de crecimiento para Chile, afectado por la tensión social.Para los emergentes de América latina, el estudio también achicó sus perspectivas de crecimiento. Los analistas del organismo esperan que la región se recupere de un 0,1% estimado en 2019 a 1,6% en 2020 y a 2,3% en 2021; 0,2 y 0,1 puntos porcentuales menos que lo señalado respectivamente en el informe de octubre.

Estas revisiones están en parte compensadas por una revisión al alza del pronóstico de 2020 para Brasil, “gracias a una mejora de la actitud tras la aprobación de la reforma de las pensiones y la disipación de las perturbaciones de la oferta en el sector minero

Entre los países emergentes y en desarrollo, el FMI recortó sus pronósticos de crecimiento a 4,4% en 2020 y el 4,6% en 2021 (0,2 puntos porcentuales menos que lo previsto en octubre). En 2019, el organismo estima que las economías de este grupo se robustecieron un 3,7%.

En el caso de las economías avanzadas, las nuevas proyecciones del FMI contemplan un crecimiento del 1,6% este año y el siguiente, una décima menos de lo estimado en octubre para 2020 y en línea con lo previsto para el próximo ejercicio, mientras que en el caso de las economías emergentes la rebaja de las proyecciones ha sido de dos décimas para ambos ejercicios, hasta el 4,4% en 2020 y el 4,6% en 2021.

“La revisión a la baja se debe principalmente a los resultados inesperadamente negativos de la actividad económica en algunas economías emergentes, en particular India, que dieron lugar a una revaluación de las perspectivas de crecimiento correspondientes a los próximos dos años”, precisó el FMI en la actualización de su informe ‘Perspectivas Económicas Mundiales’, publicada este lunes.

La institución dirigida por Kristalina Georgieva destaca que, si bien la proyección de crecimiento de base es más débil, la evolución desde finales de 2019 deja entrever un conjunto de riesgos para la actividad mundial “menos sesgado a la baja” que lo recogido en el anterior informe de perspectivas, que se dio a conocer el pasado mes de octubre.

“Estas incipientes señales de estabilización podrían persistir y a la larga reforzar el vínculo entre el gasto de consumo y un repunte del gasto de las empresas”, apunta el FMI, que subraya el efecto positivo de la relajación monetaria en las economías avanzadas en 2019, sin la que el crecimiento del año pasado y el previsto para 2020 serían 0,5 puntos porcentuales inferiores respectivamente.

En este sentido, el FMI aprecia indicios de que la actividad manufacturera y el comercio internacional “están llegando a un punto de inflexión”, gracias a la política monetaria acomodaticia, las noticias positivas sobre negociaciones comerciales entre Estados Unidos y China, y por los menores temores a un ‘Brexit’ sin acuerdo, a pesar de que los datos macroeconómicos mundiales “aún no arrojan señales visibles de que se esté llegando a puntos de inflexión”.

No obstante, a pesar de los síntomas de estabilización observados, el FMI advierte de que “los riesgos a la baja siguen siendo importantes”, e incluyen la agudización de las tensiones geopolíticas, particularmente entre Estados Unidos e Irán, el aumento del malestar social, un nuevo empeoramiento de las relaciones entre EE.UU. y sus socios comerciales, y una profundización de las fricciones económicas entre otros países.

De este modo, la materialización de estos riesgos podría provocar un rápido deterioro de la confianza, que daría lugar a una caída del crecimiento mundial por debajo del nivel de base proyectado, señala la institución.

A este respecto, el FMI considera “indispensable” para afianzar la actividad económica y prevenir los riesgos a la baja lograr una cooperación multilateral más sólida y una combinación más equilibrada de políticas a nivel de cada país, teniendo en cuenta el espacio monetario y fiscal disponibles en cada caso.

“Es necesaria una cooperación transfronteriza más estrecha en diversos ámbitos, para subsanar los problemas con el sistema comercial basado en reglas, reducir las emisiones de gases de efecto invernadero y apuntalar la arquitectura tributaria internacional”, apunta.

Asimismo, en el plano nacional, el FMI recomienda que las políticas deben proporcionar un respaldo oportuno a la demanda según sea necesario, valiéndose de herramientas fiscales y monetarias en función del margen del que se disponga para la aplicación de políticas.

En el caso de las economías avanzadas, la institución señala como prioridad que los países que disponen de espacio fiscal incrementen el gasto en iniciativas que fomenten el crecimiento de la productividad, en ámbitos como la investigación, la capacitación y las infraestructuras, mientras que insta a los países más endeudados a proseguir con la consolidación fiscal, a menos que la demanda privada sea muy débil, con el fin de estar preparados para la próxima desaceleración y el gasto en prestaciones que se avecina.

No obstante, el FMI advierte de que en el caso de que en estos países se detectase un debilitamiento de la actividad, y si las condiciones de mercado lo permiten, “pueden bajar el ritmo de consolidación fiscal para evitar un período prolongado de crecimiento inferior al potencial”.

En cualquier caso, se recomienda a los países avanzados adoptar medidas para aliviar las restricciones estructurales e incrementar las tasas de participación en la fuerza laboral para hacer frente al envejecimiento demográfico, mejorar las perspectivas a medio plazo y desarrollar resiliencia de la economía.

Por otro lado, de cara a paliar los efectos de una futura desaceleración, el FMI subraya que la estrategia debería asignar a la inversión un papel protagónico en lo que se refiere a combatir el cambio climático, así como en ámbitos que apuntalen el crecimiento potencial y que garanticen una amplia distribución de los beneficios, como educación, salud, capacitación de la fuerza laboral e infraestructuras.

Asimismo, señala la necesidad de que las redes de protección social de los países faciliten un acceso amplio a oportunidades y reduzcan la inseguridad económica.

Es esencial reforzar las políticas macroprudenciales, realizar una supervisión más proactiva y, en algunos casos, sanear más a fondo los balances de los bancos, sobre todo en vista de que las vulnerabilidades continúan acumulándose durante un período prolongado de tasas de interés bajas, añade el FMI.

Fuente: iprofesional.com