La FED elevó las tasas a 4%. Es la segunda poda del año. ¿La tercera, en diciembre, será la vencida? Eso se daba por sentado y ahora se discute, a la vista del público. Por empezar, la decisión del miércoles se adoptó con dos disidencias. El hombre de Trump en el banco central, el gobernador Stephen Miran, quería una rebaja de medio punto, que nadie más imaginó. Jeffrey Schmid, el presidente de la FED de Kansas City, abogó en cambio por dejar las tasas sin modificación. Una postura que defendieron muchos, pero que fue el único que la sostuvo sin concesiones. “No creo que una reducción de 25 puntos básicos en la tasa de política monetaria haga mucho para abordar las tensiones en el mercado laboral, que probablemente se derivan de cambios estructurales en la tecnología y la demografía”, dijo. “Sin embargo, un recorte podría tener efectos más duraderos sobre la inflación si se pone en duda el compromiso de la FED con su objetivo de inflación del 2%.” Más claro, agua.

La disidencia de Miran es un ave solitaria. Refleja una aberración de raíz netamente política. La de Schmid goza de una frondosa compañía. Basta mirar las proyecciones de la FED en septiembre para detectar siete altos funcionarios, de un total de 19 que tienen voz (aunque no necesariamente voto) que favorecían entonces la posición de cruzarse de brazos. El viernes, dos días después de la reunión, tres presidentes de distrito lo refrescaron con nitidez. Beth Hammack, de la FED de Cleveland, señaló que “hubiera preferido dejar las tasas estables” debido a la inflación persistente por encima de la meta de 2%. Raphael Bostic, de la FED de Atlanta, comparte la visión, pero aceptó la conveniencia de una baja, con reservas. “Lo hice sólo porque pienso que la política monetaria aún opera en terreno restrictivo”. Laurie Logan, de la FED de Dallas, puntualizó que “no veía necesidad de recortar las tasas en esta reunión”. Y agregó, “encuentro difícil volver a bajarlas en diciembre, salvo que haya clara evidencia de que la inflación caerá más rápido o de que el mercado de trabajo se enfríe más rápido”. Ninguno de los tres integra la actual rotación del comité y por ende carecen de derecho a voto. Otros dos presidentes distritales, Goolsbee y Musalem, que vertieron expresiones muy ásperas antes de la reunión, y no hablaron todavía, se alinearon con la mayoría a la hora de tomar la decisión. Todos ellos forman parte de un “coro creciente”, Powell dixit, que aboga por saltear una reunión, al menos, antes de volver a tijeretear las tasas.

¿Apocalipsis, ahora? “ALERTA: los bancos toman prestado 50 mil millones de dólares de liquidez de emergencia de la ventanilla de pases de la FED”. Es un titular con tono de catástrofe de un informe despachado el viernes por una oficina de Wall Street a sus clientes. “Algo grande está ocurriendo bajo la superficie”. Es decir, en la plomería que distribuye la liquidez en el sistema. No fue el único aviso de alarma. Y las redes los viralizaron. ¿Cuán grave es la situación? ¿Qué tiene que ver la baja de tasas con ella? Dos días antes, la FED anunció el fin del QT con vigencia al 1 de diciembre. ¿Vio venir, acaso, esta súbita necesidad de liquidez? ¿La intranquiliza especialmente? No y no. Vio venir, eso sí, la lenta extinción de las reservas excedentes de la banca. A mano alzada, el nivel de los 3 billones de dólares de reservas era el umbral que comenzaba a justificar la decisión de cesar las ventas de bonos de la FED y la consecuente reducción de la liquidez. A principios de octubre, se traspasó. Su último registro: 2,83 billones. Al 1 de diciembre la cifra será más exigua. Pero no tiene por qué desatar un temporal. Y, en caso de ocurrir, por la razón que fuere (que no será por culpa de mantener el QT), hay mecanismos – como el que usaron los bancos – para reponer la liquidez que se precise de inmediato. El tope de utilización de la ventanilla de pases SRF es de 500 mil millones de dólares (a una tasa mínima de 4%), más que suficientes para devolver el nivel de reservas actuales por encima de los “críticos” 3 billones.

Una plomería deficiente le quitó el sueño a la FED en septiembre de 2019 cuando bajó la tasa de fed funds a 2% y las tasas de pases se dispararon a 10%. Y también cuando estalló la crisis de la pandemia, y la liquidez se evaporó (fugazmente) hasta el mercado de títulos del Tesoro. Mantener su funcionamiento adecuado en todo momento es, por cierto, su obligación (y una necesidad para que la política monetaria sea efectiva). La FED, pues, no ignora lo que pasa allí. El miércoles recortó la tasa de fed funds de 4,25% a 4%. Y disminuyó a 3,90% la tasa que paga por las reservas excedentes (IORB) que los bancos depositan en la FED. Pero la tasa overnight colateralizada (SOFR) apenas bajó de 4,31% a 4,27%. La FED recortó 25 puntos base, la SOFR solo retrocedió 4. El diferencial con la IORB, que suele ser negativo, se disparó a 37 puntos base. El viernes decayó a 14. Si esta semana la tensión persiste (es decir, si no es un desajuste puntual de fin de mes), Houston, tenemos un problema.

El “shutdown”, el cierre parcial de la Administración, cumplió ya su primer mes. Sin visos de solución. Si llega al miércoles, será el más largo de la historia. Mientras tanto, los impuestos se recaudan, pero el gobierno semicerrado no gasta. Así, la liquidez se drena. Y se acumula en la cuenta del Tesoro en el banco central. Desde que empezó el “shutdown” creció en 200 mil millones de dólares. Su saldo, que en julio merodeaba 400 mil millones de dólares, ahora se arrima al billón. Esta sequía corroe también las cañerías.

¿Qué hará la FED si la liquidez se resiente? Muy simple, la proveerá. Puede facilitar una mejor lubricación a través de operaciones de mercado abierto – comprando activos contra dólares – o por la vía de asistencia contra buen colateral (como los pases). ¿No hay una contradicción allí con la advertencia que formula Powell? Ninguna. La FED migró a un sistema de reservas abundantes después de la crisis de Lehman Brothers en 2008. Y la relación biunívoca entre tasas de interés y liquidez se rompió. El banco central puede, en simultáneo, aumentar la liquidez y mantener estables sus tasas de interés. Y en un caso como el actual, si las tasas de corto plazo pugnan por superar en demasía el techo de fed funds y abandonar el corredor de tasas, suministrará la liquidez necesaria para devolverlas allí.

Wall Street tomó nota del aviso a los navegantes. Ya sabe que no podrá contar con la certeza de otra baja de tasas en diciembre. Aunque los futuros de Chicago la siguen considerando como el escenario más probable (aunque menos que antes, sus chances se redujeron de más de 90% a 63%). Sin embargo, la Bolsa redondeó una buena semana, gracias a la salud robusta de los balances y a la tregua comercial que Trump forjó con China. Fueron los bonos los que acusaron el impacto. La tasa de diez años abandonó de apuro su breve paseo por debajo de 4%. Bill Gross, el viejo gurú de la renta fija, señaló que sus mejores días quedaron atrás. Vaticina una visita pronta a 4,25%. Si fuera un viaje muy rápido podría atraer más compañía. Pero, después de Halloween, asoma la estacionalidad más favorable del año. Y será difícil que el mercado bull renuncie a sacarle provecho.

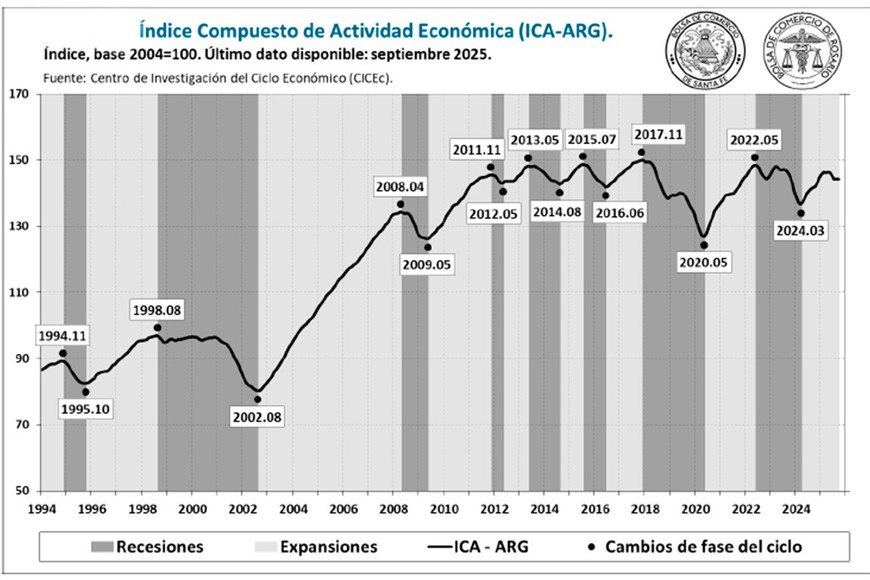

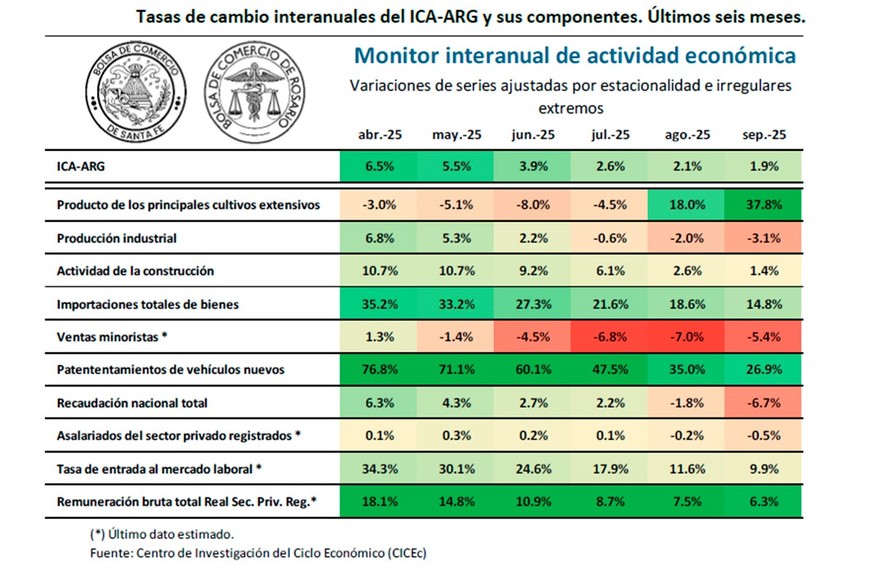

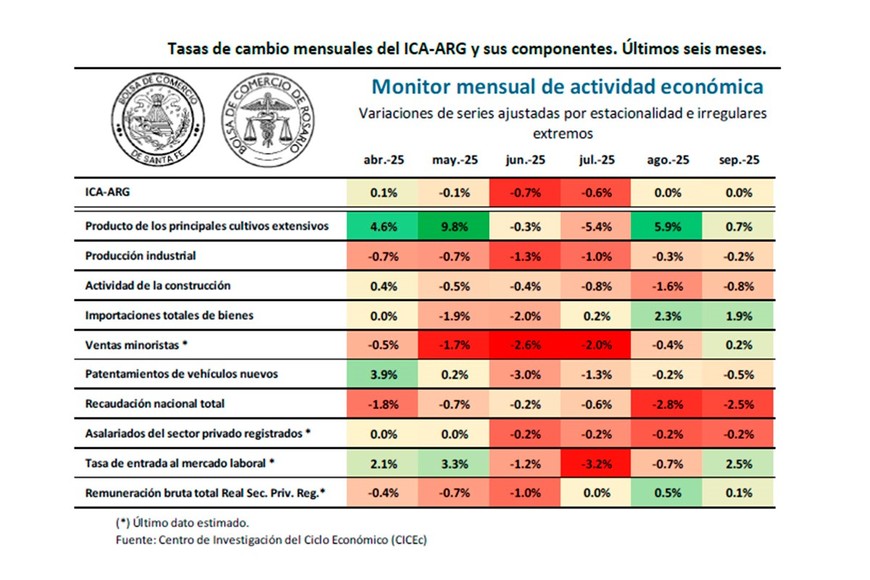

Fuente: ambito

El exigente cronograma de vencimientos de deuda que afronta el Gobierno en noviembre

El exigente cronograma de vencimientos de deuda que afronta el Gobierno en noviembre Perfil provisorio de vencimientos del Tesoro hasta octubre de 2026

Perfil provisorio de vencimientos del Tesoro hasta octubre de 2026

El Gobierno flexibiliza los encajes bancarios (Fuente: GMA Capital)

El Gobierno flexibiliza los encajes bancarios (Fuente: GMA Capital)