El relevamiento abarca la provincia de Buenos Aires, la Ciudad de Buenos Aires y Córdoba, donde están radicadas el 61% de las empresas de la Argentina. Siete empresas entraron en concurso o quebraron cada día hábil entre julio y septiembre de 2019.

El Centro de Economía Política Argentina (CEPA) elaboró un informe en base a datos publicados en el Boletín Oficial, en el cual se asegura que siete empresas entraron en concurso o quebraron cada día hábil entre julio y septiembre de 2019.

El relevamiento abarca la provincia de Buenos Aires, la Ciudad de Buenos Aires y Córdoba, donde están radicadas el 61% de las empresas de la Argentina. Si los resultados se proyectan a todo el país, el cálculo da que en el tercer trimestre de 2019, once empresas entraron en concurso o quebraron por día. Además, al comparar los datos con 2016, arroja que los concursos y quiebras casi que se duplicaron.

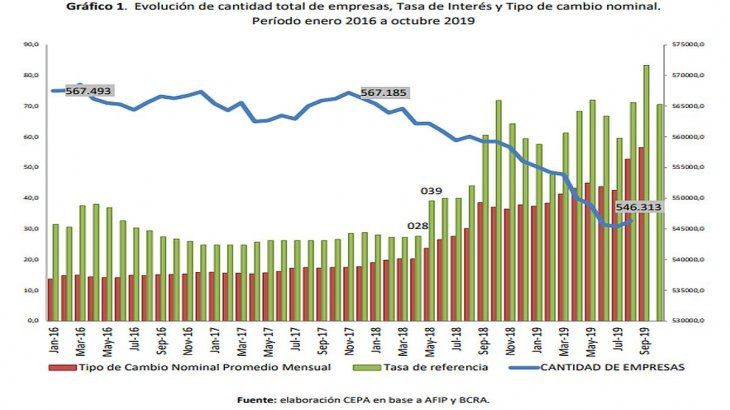

“La situación económica argentina se encuentra en estado crítico. Desde mayo de 2018, el nivel de actividad medido por el EMAE-INDEC acumula 13 caídas y sólo 3 leves alzas. La política de altas tasas sostenida durante la gestión Cambiemos, intensificada a partir de la corrida cambiaria de abril de 2018 y re-inaugurada el 1 de octubre luego del segundo acuerdo con el Fondo Monetario Internacional, tiene fuertes vínculos con este proceso de retracción en la actividad, afectando las ventas de las empresas y la propia viabilidad del sector productivo por el alto costo de financiamiento”, sostiene el informe de CEPA, que conduce Hernán Letcher.

Argumenta que “cuando los procesos preventivos, concursos y quiebras aumentan significativamente es debido a que las condiciones macroeconómicas hacen inviable que se mantenga la actividad por causas que le son ajenas. Lo que en definitiva ocurre es un proceso de destrucción económica de valor. Cuando hay lugar a una crisis que amerita este tipo de medidas, se produce tanto un corte en la cadena de pagos como la destrucción de puestos laborales”.

Y agrega: “Luego de este evento, aparece un efecto cascada en los acreedores (incluyendo a los trabajadores que ven afectada su fuente laboral en las personas jurídicas) por la degradación de los activos que representan las acreencias contra la sociedad/persona en crisis, lo que puede llevar tanto a nuevos quebrantos, como a despidos. En tercer lugar, pero no menos importante, el caso de la quiebra implica un ‘rompimiento del contrato social’, perjudicando las chances de reconstrucción del entramado productivo luego de la crisis: la empresa, el empresario o la persona que entra en un proceso de quiebra, queda fuera del sistema productivo dificultando mucho que vuelva a ingresar, ya que figura en registro de morosos y con mal historial crediticio. En definitiva, las empresas en crisis implican un proceso de destrucción de valor que trasciende a la propia organización”.

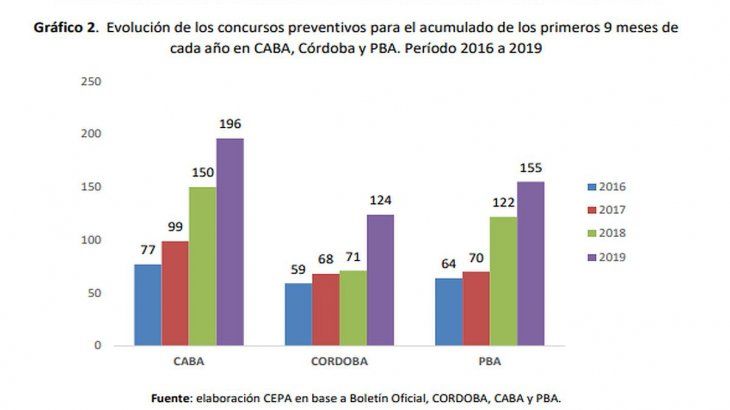

CEPA asegura que considerando los datos al tercer trimestre de 2019 para CABA, provincia de Buenos Aires, y Córdoba (61% las empresas registradas del país a 2017) se presentaron 1.203 casos de concursos y quiebras, 15% más respecto a los 1.042 para el mismo período de 2018. “Estos datos indican un promedio de 7 empresas que entraron en concurso o quebraron por día hábil, mientras que en los primeros 3 trimestres de 2018 eran 6. Si este mismo número se extrapola al total del país, son 11 empresas que quebraron o entraron en concurso por día”, explica.

“El promedio de 7 empresas diarias en las tres jurisdicciones y de 11 a nivel país, que entró en crisis recientemente representa tanto un indicador de la gravedad de la crisis económica actual, como una alerta sobre el riesgo sistémico en el futuro cercano de continuarse tensionando la cadena de pagos y el deterioro sobre la situación financiera de las empresas”, dice el CEPA.

Asimismo, recuerda: “Como antecedente de esta etapa de incrementos sustanciales en las quiebras y concursos, debemos retrotraernos al período 2001-2002. Solamente en marzo de 2002 se registraron 243 quiebras y concursos de acreedores, casi un 50% superior al valor de marzo de 2001. Si se calcula el promedio por día hábil, se registraron 11 personas jurídicas o humanas que entraban en quiebras o concurso. De hecho, en 2003 por recomendación del FMI y de la promulgación de la Emergencia Económica, se aprobaron modificaciones en la Ley de Quiebras vigente en ese momento debido al gran número de empresas afectadas incluyendo muchas de relevancia como lo eran el Correo Argentino, Azurix, Gas Nea y Alpargatas”.

Otros puntos que destaca el informe del CEPA:

- Respecto del total de los concursos, en las tres jurisdicciones consideradas se observa un considerable incremento entre el acumulado al tercer trimestre de 2018 y el acumulado al tercer trimestre de 2019. En Córdoba se produjo el mayor incremento (75%), seguido de la Ciudad Autónoma con (31%) y la Provincia de Buenos Aires (27%). En total, el aumento representa 38% más de Concursos que en los primeros 9 meses de 2018 y 138% respecto al mismo período de 2016.

- El comportamiento de la cantidad de quiebras, muestra un incremento del 4% a nivel global para los primeros nueve meses de 2019 respecto al mismo periodo de 2018. Este último dato, se explica especialmente por el aumento significativo en la cantidad de quiebras ocurridas en Provincia de Buenos Aires. En total, se registraron 728 quiebras en los primeros 9 meses de 2019 y 699 en el mismo período de 2018. Respecto de 2016 el total de casos se incrementó 40%, mientras que respecto a 2017 lo hizo en 25%.

- En el caso de la Provincia de Buenos Aires, se acumularon 45% más de casas que en 2018, mientras que en Ciudad de Buenos Aires no hubo aumentos y en Córdoba lo hizo en 22%.

- La evolución de los concursos según sector de actividad, entre los primeros tres trimestres de 2016 y los primeros tres trimestres de 2019, muestran que el más afectado ha sido el Sector Servicios (216 casos en 2019 y 573 desde 2016, un incremento del 135% en el período), Comercio (85 casos en 2019 y 221 desde 2016, un incremento del 102% en el período) e Industria (65 y 200 casos para los mismos períodos, un incremento del 103% en el período).

- En cuanto a las quiebras, y para la comparación de los primeros tres trimestres de 2019 y 2016, fueron también los Servicios los más afectados en términos absolutos (285 casos), seguidos de Industria (128 casos) y Comercio (124 casos). En términos de variación, para la Construcción se produjo un incremento del 104%, mientras que la Industria fue 51% y el sector Primario 38%. En el caso del Sector Comercio, hubo una disminución de los casos del 12% respecto al año 2016.

Fuente: ambito.com