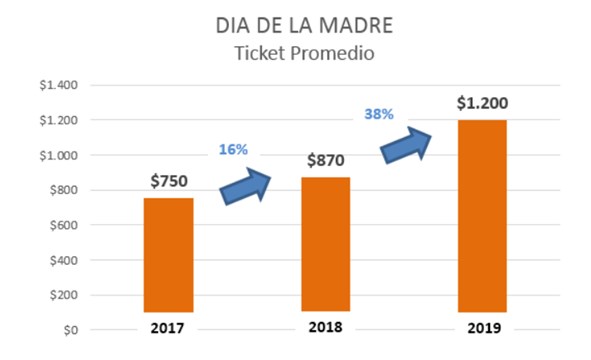

Las cantidades vendidas por los comercios minoristas tuvieron un ticket promedio de 1.100 pesos, un 37,5% por encima del año pasado.

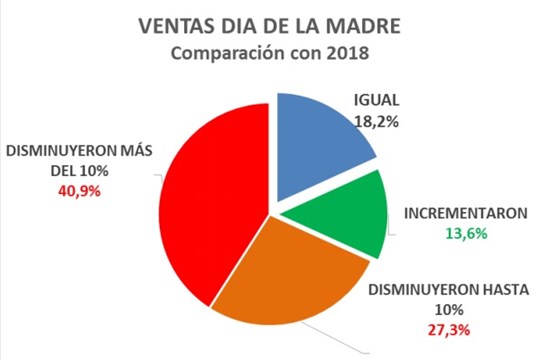

Las ventas por el Día de la Madre cayeron un 12 por ciento frente a la misma fecha del año pasado, según un informe difundido hoy por la Confederación Argentina de la Mediana Empresa (CAME).

Las cantidades vendidas por los comercios minoristas tuvieron un ticket promedio de 1.100 pesos, un 37,5% por encima del año pasado, cuando se ubicó en $800.

“Como ya se viene detectando la tendencia en fechas especiales, los festejos apelaron más a salidas o reuniones en familia que a obsequios. Los productos más demandados fueron celulares, de perfumería, cosmética y servicios de estética, belleza y cuidado personal”, precisó la CAME.

La entidad remarcó atribuyó en parte la baja a que “en algunas ciudades no ayudó el clima de la semana previa, que alejaron a los compradores del mercado, como en la Ciudad de Buenos Aires”, aunque aclaró que “sobre el fin de semana se pudo ver una recuperación de la venta”.

El mayor porcentaje de las ventas que se realizaron para el Día de la Madre, corresponde a indumentaria, seguido por calzados y recreación, como gastronomía, spa y espectáculos,.

De acuerdo al análisis del organismo, las ventas estuvieron signadas por los planes de hasta 18 cuotas, los descuentos que decidieron realizar algunas marcas y las promociones bancarias, además, la decisión de parte de la Administración Federal de Ingresos Públicos (AFIP), de devolver el IVA en rubros de alta demanda para los regalos del Día de la Madre.

El Informe analizó la proyección de la demanda a través de la consultora Focus Market y en base a encuestas y relevamiento de ofertas, promociones y descuentos disponibles en los comercios minoristas.

El trabajo fue realizado sobre la base de 7.396 encuestados, lo que permitió proyectar que el gasto promedio por producto sería de $1.100, y también los rubros en los que se concentraría la preferencia de regalos, formas de pago y canales de compra.

Se pudo determinar de esta manera que los rubros con mayor demanda fueron los de indumentaria con un 24%, seguido por calzados con el 13%, en tanto que la recreación, que involucra la gastronomía, los spa y los espectáculos arrojó un 12% de preferencia.

Para perfumería, cosmética y belleza quedó un 9 %, un 7 % para la telefonía celular, al igual que los electrodomésticos y las flores y plantas 7%, mientras que los productos de bazar y regalos registraron un 6%.

La implementación de los Planes Ahora 3, 6, 12 y 18 cuotas, con tasas que se mantuvieron en el 20 %, constituyeron un motor importante para el movimiento comercial, a lo que se sumaron los planes especiales para adquirir productos de indumentaria, calzado y marroquinería, bicicletas, libros, artículos de librería, teléfonos celulares 4G, computadoras, notebooks y tabletas e instrumentos musicales.

En ese sentido se logró establecer que en indumentaria y calzado se registraron promociones bancarias con hasta 30% de descuento y seis cuotas sin interés, y en electrodomésticos el descuento llegó al 35% y 12 cuotas sin interés.

En celulares los descuentos estuvieron en el orden del 15%, y 18 cuotas sin interés y 50% en el abono por 12 meses; mientras que en otros segmentos, comercios y portales web se promocionan descuentos de hasta el 40% en productos determinados.

Se promocionaron también descuentos de hasta 10% en perfumes; 25% en regalerías; hasta 30% en artículos seleccionados en supermercados y hasta 35 % en maquillaje.

Este año, la AFIP lanzó el Programa SUMA, una prueba piloto para las compras en florerías, indumentaria y zapatos, perfumerías, joyerías y otros, mediante el cual los contribuyentes podrán “recuperar” el IVA que abonaron en la compra.

La AFIP reintegrará hasta $200 por ticket de compra con un tope de $1.000 en el mes, para lo cual el contribuyente debe cargar los datos de los comprobantes de compras en la web.

Fuente: iprofesional.com