Un informe revela que los impuestos provinciales y municipales encarecen el crédito en promedio un 20%. La heterogeneidad de tasas locales eleva los costos administrativos de los bancos y limita la expansión del financiamiento en la Argentina.

“El crédito es imprescindible para el desarrollo, tanto para las empresas como para las familias. El orden macroeconómico es una oportunidad para que éste se expanda”, dijo Osvaldo Giordano, presidente de IERAL (Instituto de estudios de la Realidad Argentina y Latinoamericana de la Fundación Mediterránea) en oportunidad de presentar un trabajo técnico en conjunto con ADEBA y ABA. Para luego aclarar que “si no se resuelve el tema impositivo, y en particular el problema que se acarrea con impuestos locales, este desarrollo no va a ser posible”.

De manera categórica, el economista afirmó: “Lo que vemos es que esto conspira contra el desarrollo del crédito. Y el crédito es un instrumento decisivo e imprescindible para el desarrollo del país”.

En este punto, el trabajo “Impacto de las tasas municipales sobre el crédito” señala que uno de los factores “particularmente importante es el nivel y tipo de presión tributaria que gravan la intermediación financiera”. Las evidencias muestran que en una mayoría de municipios aplican el tributo sin sustento legal.

La Corte Suprema ha delineado criterios claros de validez de las tasas:

- deben vincularse a un servicio público específico,

- estar efectivamente disponibles para el contribuyente,

- guardar proporcionalidad con el costo del servicio y destinarse únicamente a financiar ese servicio.

“En la práctica, muchas ordenanzas municipales no cumplen con estos requisitos. Los más de 2 mil municipios regulan con total autonomía la metodología para calcular la tasa”, se lee en el trabajo. Situación que “deriva en una enorme dispersión de reglas que elevan exponencialmente los costos administrativos y la inseguridad jurídica”.

Este entramado regulatorio anárquico obliga a sobredimensionar las áreas administrativas de los bancos, que deben invertir muchos recursos en interpretar y cumplir normas locales altamente heterogéneas.

Para calcular el costo adicional que representan estos tributos se tomó información suministrada por un conjunto de bancos, para 51 municipios de 10 provincias. “Estos municipios representan cerca del 30% de la población del país”, indican.

De acuerdo a este análisis se observa que “la alícuota promedio ponderada, para los municipios incluidos en el estudio, resulta del 5,9% de sus ingresos brutos”.

Esta presión tributaria “por su magnitud, no solo excede los límites de una tasa y operan como un impuesto encubierto, sino que impacta de manera sensible sobre el costo del crédito”.

El otro problema es que el “promedio esconde enormes diferencias entre jurisdicciones. Incluso municipios similares aplican sobre la intermediación financiera una presión tributaria muy diferente”.

Más presión

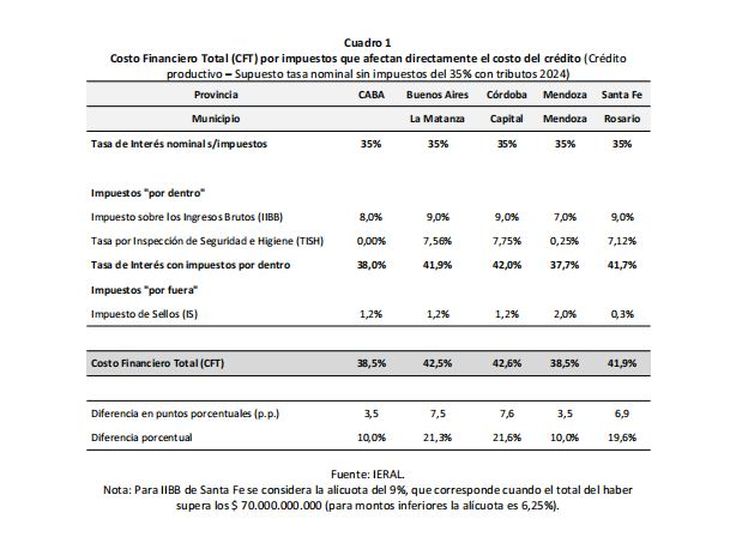

Al incorporarse los tributos provinciales y municipales que gravan directamente el crédito, y bajo el supuesto que cada banco carga los tributos locales al costo del financiamiento en cada localidad, “la tasa actual ya supera el 42%, es decir, alrededor de 7,5 puntos porcentuales extras, o un incremento de más del 20% derivado de la aplicación de los impuestos locales”.

El impacto sobre el costo del crédito más moderado, con un incremento del orden del 10%, es en CABA y Mendoza, debido a que no existe una tasa municipal en el primer caso y a que la tasa municipal en Mendoza es mucho más baja que en otras ciudades.

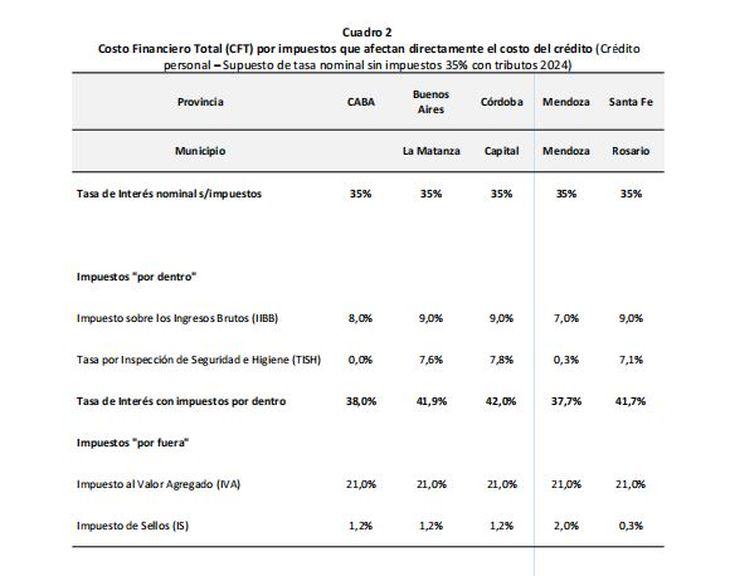

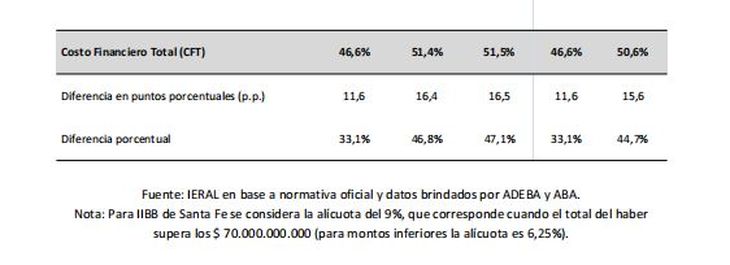

Si a esta situación se le incorpora la incidencia del IVA, la carga es aún mayor ya que se agrega a los impuestos locales. Bajo esta hipótesis “el aumento en el costo del crédito como consecuencia de la aplicación de los impuestos en algunas ciudades llega a poco menos del 50%”.

En el otro extremo aparecen localidades con alícuotas efectivas por encima del promedio. Más significativo resulta que en ciudades más grandes ubicadas en Buenos Aires, Córdoba y Santa Fe, se estimaron tasas efectivas superiores al 7% de los ingresos brutos de los bancos.

Sectores

Otro rasgo notable “son las arbitrarias diferencias en la presión tributaria entre sectores económicos”.

En general, la presión tributaria sobre la intermediación financiera es varias veces más alta que la que se aplica al resto de los sectores, incluso grandes contribuyentes con capacidad contributiva similar a los bancos.

En muchos municipios a la actividad financiera se le aplica una carga tributaria equivalente a más del 7% de los ingresos brutos, en el resto de las actividades económicas, que raramente superan el 1%.

Un ejemplo de cómo se encarece el costo del financiamiento: un préstamo a una tasa de interés del 35% al incorporarse los tributos provinciales y municipales que gravan directamente el crédito, la tasa activa supera el 42%, es decir, alrededor de 7,5 puntos porcentuales extras, o un incremento de más del 20% derivado de la aplicación de los impuestos locales.

Tasas

A modo de ejemplo, las aplicaciones de tasas en diferentes jurisdicciones, mostrando la falta de equidad tributaria:

- La Plata: Servicios de inspección destinados a preservar la salubridad, seguridad e higiene

- San Fernando del Valle de Catamarca, Santa Rosa, Viedma: Servicios de habilitación, seguridad, salubridad e higiene

- Resistencia: Servicios de registro y control de locales; verificar seguridad, salubridad e higiene; Fiscalizar la fidelidad de pesas y medidas; Inspeccionar y controlar las instalaciones eléctricas y condiciones de bioseguridad; Supervisar la exhibición de publicidad propia; Lealtad Comercial y Defensa al Consumidor

- Rawson, Córdoba: Servicios de inscripción, habilitación, inspección, contralor, salubridad, seguridad e higiene, y cualquier otro no retribuido por un tributo especial (Rawson, Córdoba).

- Corrientes, Posadas: Servicios de registro y control de las actividades, preservación salubridad, seguridad e higiene. La supervisión de vidrieras, publicidad y propaganda; inspección y control de la ocupación del espacio público. Además de la planificación y urbanismo, el control de pesas y medidas y la lealtad comercial y defensa del consumidor (

- Paraná, Formosa, Santiago del Estero: Prestación pecuniaria correspondiente al registro y control de actividades, preservación de salubridad, de moralidad, seguridad e higiene, y demás servicios por los que no se prevean gravámenes especiales.

- San Salvador de Jujuy, Mendoza, La Rioja, Neuquén. Servicios municipales de contralor des nados a preservar la seguridad, salubridad, higiene, condiciones ambientales y cualquier otro, no retribuido por un tributo especial, que tiendan al bien común y bienestar general de la población

- Salta: Servicios de inspección des nados a preservar la seguridad, salubridad e higiene, de los comercios, establecimientos, locales y oficinas, afectadas total o parcialmente a la explotación económica del sujeto pasivo

- San Luis: Servicios municipales de contralor de la salubridad, seguridad e higiene, conservación, mantenimiento, y demás servicios destinados al ordenamiento urbano y a la conservación de su infraestructura, así como cualquier otro, no retribuido por un tributo especial, que tienda al bienestar general de la población.

- Santa Fe: Servicios destinados a: Registrar y controlar las actividades comerciales, industriales, científicas, de investigación y toda actividad lucrativa; Preservar la salubridad, seguridad e higiene; Fiscalizar la fidelidad de pesas y medidas; Inspeccionar y controlar las instalaciones eléctricas, motores, máquinas en general y generadores a vapor y eléctricos; Supervisión de vidrieras y publicidad propia

- Ushuaia: Fiscalización del cumplimiento de las normas de seguridad e higiene en los locales y/o establecimientos, en los que se llevan a cabo actividades de índole comercial e industrial, productora de bienes y/o servicios en la jurisdicción del Municipio de Ushuaia

- San Miguel de Tucumán: Para los fines propios del municipio

El trabajo señala que “la ambigüedad y amplia variedad de servicios que se argumenta como contraprestación para el cobro de estas tasas municipales revela una desconexión entre lo que realmente aporta el municipio y la carga fiscal impuesta. Esto le quita legitimidad y legalidad al tributo y agrava la desventaja competitiva de los negocios con presencia física”.

Reforma

De cara al objetivo de generar un contexto tributario que permita la expansión del crédito, son varios los motivos por los cuales hay que considerar urgente e imprescindible revisar y replantear la manera en que los municipios gravan la actividad financiera.

El objetivo final debería ser llegar a un esquema más simple y homogéneo entre municipios y que el monto de la tasa encuadre dentro de los límites legales que imponen que la tasa es la contrapartida de un servicio que brinda el municipio y que está claramente identificado.

La litigiosidad reciente confirma estas tensiones: el Banco Nación, y luego otras entidades, han promovido acciones judiciales en la Justicia Federal cuestionando la validez de las tasas municipales.

Aunque aún no hay sentencias firmes, ya se han dictado cautelares y alcanzados acuerdos que reducen la carga impositiva en varios municipios.

Un tema adicional no menos importante es que bajo un esquema de este tipo también se corregiría la asimetría que actualmente generan las tasas municipales entre quienes operan con sede física y quienes ofrecen servicios financieros de manera digital.

Mientras que quienes operan con sede física soportan la carga tributaria que aplica el municipio, quienes operan de manera digital, al no tener sede física, eluden totalmente este tributo, concluye el trabajo de IERAL.

Fuente: ambito

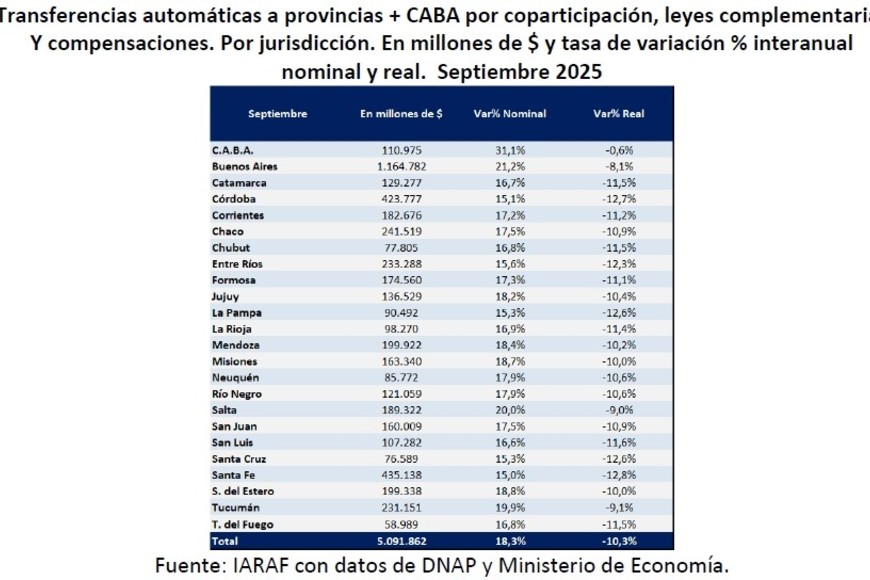

La suba nominal para Santa Fe representó 15%.

La suba nominal para Santa Fe representó 15%.