Consultoras y bancos de inversión comenzaron a recortar sus proyecciones de crecimiento para el PBI de la Argentina en 2025. El endurecimiento financiero continuará afectando a empresas y hogares, limitando la reactivación

Los informes más recientes de distintas consultoras y bancos internacionales sobre la coyuntura de Argentina advierten que la volatilidad de las tasas de interés y el menor ingreso disponible de las familias determinarán el estancamiento de la actividad económica en el tercer trimestre. El recorte en las proyecciones de crecimiento del PBI en 2025 es cada vez más generalizado y contrasta con las expectativas que tenía el Gobierno, en donde comenzaron a reconocer el proceso de enfriamiento.

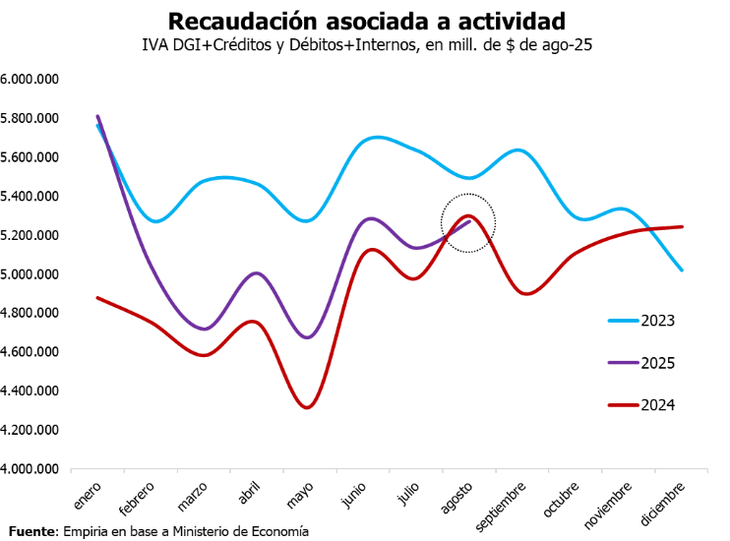

“Tras un primer semestre estancado, el tercer trimestre aparece condicionado por tasas altísimas”, afirmó Empiria, la consultora dirigida por el ex ministro de Economía Hernán Lacunza. De acuerdo con su último análisis, la economía exhibió dos meses consecutivos de contracción, con una caída de 0,7% mensual en junio y una baja de 0,6% en el semestre. El informe añadió que “la actividad cayó en cuatro de los seis primeros meses de 2025”.

Empiria utilizó el “símbolo de la raíz cuadrada” como metáfora para describir el ciclo de caída, rebote y estancamiento que caracterizó a la economía local en los últimos años. El reporte subrayó que, tras una recuperación parcial, la actividad retomó una tendencia descendente desde febrero.

La consultora Empiria remarcó que el consumo sigue estancado y la actividad económica “cayó en cuatro de los seis primeros meses de 2025”

La consultora Empiria remarcó que el consumo sigue estancado y la actividad económica “cayó en cuatro de los seis primeros meses de 2025”

La consultora estimó que si el nivel de actividad de junio se mantiene durante el segundo semestre, en 2025 la economía crecería 3,7% respecto a 2024. Sobre la meta oficial de 5,5%, señaló: “Para llegar al 5,5% planteado en el presupuesto y en las estimaciones oficiales, la economía debería crecer a un ritmo promedio de 0,9% mensual durante todo el segundo semestre. Poco probable”. También destacó que la salida del régimen de LeFis generó dos meses de volatilidad extrema y tasas elevadas, duplicando las tasas de adelantos a empresas y de pases del Banco Central.

A nivel sectorial, Empiria detalló que la construcción fue el sector con mayor y más rápida caída entre 2023 y 2024, y aclaró que tras el rebote la actividad se mantuvo muy por debajo de los valores previos. En la industria, aunque con menor intensidad, el comportamiento fue similar.

El informe mencionó la reducción de 7% en el “ingreso disponible” de los hogares respecto a noviembre de 2023, es decir en lo que va de la gestión de Javier Milei, junto con un consumo persistentemente estancado. “Las ventas en los supermercados, por ejemplo, solo evidenciaron estancamiento”, remarcó la consultora. Respecto al mercado laboral, Empiria indicó que primero se registró una caída y luego estabilización. En el plano externo, la consultora destacó una desaceleración de las importaciones a partir de la salida parcial del cepo y la suba del tipo de cambio, tras un período de fuerte repunte.

Informes de consultoras nacionales identificaron una caída en el empleo, el crédito y la producción industrial durante junio y julio

Informes de consultoras nacionales identificaron una caída en el empleo, el crédito y la producción industrial durante junio y julio

Por otra parte, el informe de Orlando Ferreres y Asociados confirmó la debilidad coyuntural. “El nivel general de actividad registró un crecimiento de 3,6% interanual en julio de 2025”, mientras que la variación desestacionalizada mostró una contracción de 1% respecto a junio, quedando apenas 0,3% por encima del nivel de diciembre pasado. El reporte puso el foco en la contracción de la industria manufacturera, en particular en los sectores alimenticio y automotriz. Adicionalmente, resaltó que la intermediación financiera, minas y canteras, y la construcción encabezaron las mejoras, aunque en un contexto general de debilidad.

Ferreres advirtió: “El contexto macroeconómico se deterioró y a nivel político también emergen fisuras en el gobierno, lo que genera un aumento de la incertidumbre”. El informe subrayó que el oficialismo apuesta a que un resultado electoral favorable logre ordenar expectativas. Sin embargo, las cartas todavía no están sobre la mesa.

Invecq aportó una perspectiva complementaria. La consultora observó que durante el segundo trimestre de 2025 la actividad prácticamente no avanzó, creciendo solo 0,1% trimestral. La revisión de las cifras de abril y las caídas de mayo y junio limitaron el arrastre. Su pronóstico anual disminuyó a 4% interanual, por debajo de las proyecciones oficiales y del FMI, que se sitúan entre 5% y 5,5 por ciento.

Para Empiria, “difícil que la situación relaje antes de las elecciones de fines de octubre, dada la natural demanda de cobertura cambiaria”

Para Empiria, “difícil que la situación relaje antes de las elecciones de fines de octubre, dada la natural demanda de cobertura cambiaria”

Invecq detectó retrocesos en la industria, la construcción, la producción automotriz y la molienda de soja en julio, mientras únicamente los despachos de cemento, petróleo y el acero registraron subas en ese mes. Además, la consultora alertó que los salarios formales privados en julio se encontraban 1,2% por debajo de febrero. Los créditos en pesos al sector privado exhibieron un crecimiento real sostenido, con un alza de 2,8% en julio, aunque a un ritmo inferior al de meses previos. Se señaló un fuerte aumento en la mora de préstamos familiares, que subió al 5,2% en junio desde el 4,5% del mes anterior.

Lo mismo reflejaron la reacción de los bancos de inversión. JP Morgan redujo su proyección anual, disminuyendo la estimación de 5,1% a 3,8%, en sintonía con el nuevo contexto financiero y la expectativa de tasas elevadas hasta después de las elecciones.

Las consultoras coincidieron en que el mercado financiero continuará bajo presión hasta las elecciones de octubre. Solo entonces podría reducirse el costo del dinero. Para Empiria, “difícil que la situación relaje antes de las elecciones de fines de octubre, dada la natural demanda de cobertura cambiaria”.

Invecq advirtió que el segundo semestre aparece condicionado por los niveles de tasa de interés históricamente altos, escenarios incompatibles con una recuperación de la actividad por el encarecimiento del crédito. La consultora anticipó que, tras la tensión electoral, podría producirse un reacomodamiento en la relación tasa-dólar, con tasas más bajas y un tipo de cambio más alto, equilibrio que podría dar algo de aire a la actividad económica en el cierre del año.

Fuente: infobae