El déficit de la balanza comercial con el gigante asiático es el mayor entre los principales socios de Argentina. Se elevó hasta los US $5.227 millones durante los primeros seis meses de este año, en un contexto de retraso cambiario aplicado por el Gobierno nacional. El desequilibrio se debe a las características de los productos importados y exportados, pero también, según especialistas, a la falta de políticas de Estado que estrechen los vínculos comerciales.

De acuerdo con el último informe del Indec, el intercambio comercial de Argentina con China registró el saldo negativo más alto del primer semestre del año: U$S 5.227 millones. El país sigue siendo el segundo socio comercial argentino, pero la diferencia entre exportaciones e importaciones es considerable: mientras las primeras representan el 22,5% del total, las segundas son el 7,7%. En ese mismo lapso de tiempo, según el reporte oficial, “las ventas a ese país alcanzaron U$S 3.070 millones, con un descenso del 15% (-U$S 541 millones) respecto de igual período de 2024. Las importaciones sumaron U$S 8.297 millones y aumentaron U$S 3.672 millones (79,4%)”.

El último dato mensual disponible es el de junio de 2025, que también registró un desplome respecto al mismo mes del año anterior: las exportaciones se redujeron en un 17,8% y las importaciones, por el contrario, se incrementaron en un 92,2%. Del total de intercambio mensual (U$S 2.159 millones), el 60% fueron importaciones –cuando en junio de 2024 eran el 39% del total–.

“Tenemos productos que ellos requieren, hay una ‘complementariedad’ bastante desequilibrada desde el punto de vista de lo que es el valor agregado”, explicó a este medio Sergio Spadone, presidente de la Cámara Argentino-China.

Según el Observatorio de Complejidad Económica (OEC), las principales exportaciones de China a Argentina, además de los bienes de capital, son teléfonos y computadoras, mientras las importaciones chinas desde Argentina se concentran en productos como carne bovina congelada, carbonatos y moluscos. Desde China se importan principalmente manufacturas y maquinarias, explicó Spadone: “Productos que vienen cada vez con mayor tecnología, con mayor sofisticación”, agregó.

En junio el 59,4% de las exportaciones argentinas hacia China fueron productos primarios y el 32% manufacturas de origen agropecuario. Las manufacturas de origen industrial ocuparon apenas el 5,1% del total de las exportaciones y el rubro de combustible y energía representó el 3,5%.

“La balanza desequilibrada tiene que ver también con la falta de planificación”, afirmó Spadone. Resaltó que en el país no existe una oficina profesional dentro del Estado que estudie la relación con China de manera permanente. “En China son muy determinados y muy claros en cuando se plantean sus objetivos de crecimiento, de desarrollo, su relación con el mundo, con Latinoamérica. La prueba está en que todo embajador que viene a Latinoamérica habla español o portugués dependiendo del país donde vaya, se preparan muy bien para esa misión. Son profesionales, son diplomáticos de carrera”.

En contraposición, detalló, “del lado argentino nunca hubo una oficina que sea transversal a los gobiernos y que trabaje en función de la economía local, del ingreso de divisas, del desarrollo de la industria”. Si se considera que el liderazgo de China es una construcción que lleva décadas, “Argentina debería haberlo visto, planificado”. Frente a esto, agregó, suceden dos cosas: otros países tal vez menos competitivos ganan el mercado y los empresarios desarrollan sus propias estrategias “de supervivencia”.

“Los empresarios se preparan, se han asociado, el empresario está atento a esas cosas porque es un impulso de supervivencia de un empresario. Pero a nivel gobierno no pasa eso, es una lástima”.

De acuerdo con los últimos datos disponibles del monitor de comercio exterior del Banco Central de Chile, en lo que va de 2025 ese país exportó a China –su principal socio comercial– bienes por un total de U$S 19.453 millones e importó U$S 11.912 millones, por lo que su balanza es superavitaria. “Chile exporta 50.000 millones de dólares de la minería, principalmente del cobre. Tenemos las mismas montañas, los mismos recursos, tenemos que desarrollarlos”, aseguró Spadone.

Las estadísticas oficiales de ese país señalan que, para el año 2024, “el vino con denominación de origen en envases con capacidad inferior a 2 litros fue el principal tipo de vino exportado, con envíos por U$S 1.229 millones, mostrando un aumento de 5,3% respecto del año anterior y dando cuenta de 75,8% del total de embarques”. El segundo destino internacional de este producto (después de Brasil) fue China. Este último es además el principal destino de las cerezas, el segundo destino de uvas frescas y el tercero en importancia al que Chile destina su venta de carne porcina.

La principal diferencia, vuelve a advertir el empresario, son las políticas de Estado. “En Chile han tenido claro desde hace 50 años hacia dónde iban”.

Entre las oportunidades que, según Spadone, pierden los argentinos en un mercado chino que sigue expandiéndose, está precisamente la venta de vino. El consumo se hizo más masivo y los compradores están cada vez más preocupados por la trazabilidad y seguridad del producto. “Chile vende veinte veces más vino que nosotros en dólares. Y Australia casi 50 veces más. A nosotros nos falta todavía camino por recorrer ahí. La iniciativa privada tiene que animarse a ir a China y conquistar ese mercado que es complejo, muy grande y muy competitivo”.

Otra oportunidad desaprovechada es la de los servicios de turismo, agregó. “Nunca el sector de turismo receptivo en Argentina estuvo acompañado por políticas del gobierno que favorecieran el ingreso de turistas chinos al país. Ahora se facilitó, pero en parte, para los ciudadanos chinos que tienen visa de Estados Unidos”. Pero el resto sigue con las mismas restricciones. “El turista chino es el que más gasta en efectivo en el mundo, gasta el doble que un turista europeo”.

Sobre el rol de la política –y en relación a las primeras declaraciones del presidente Javier Milei sobre China–, concluyó que el comportamiento “pendular” de Argentina no ayuda. “Argentina en la situación en que está tiene que ser inteligente, saber negociar con todos y defender su posición. La posición inteligente sería favorecer a los productos argentinos, a las exportaciones”, sintetizó.

Fuente: perfil.com

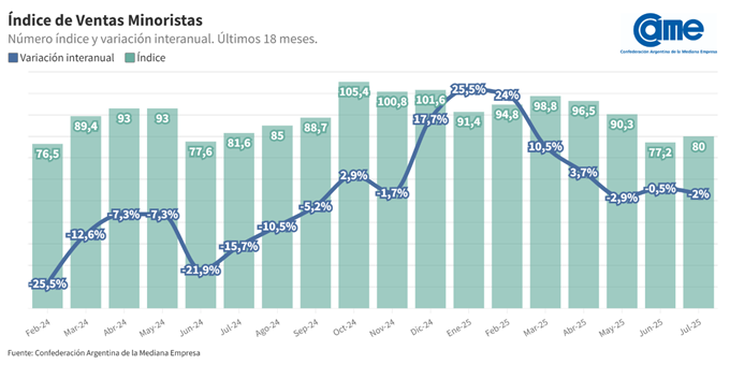

Los comercios siguen registrando dificultades y las ventas siguen con la misma tendencia desde febrero

Los comercios siguen registrando dificultades y las ventas siguen con la misma tendencia desde febrero Todos los rubros descendieron en el mes

Todos los rubros descendieron en el mes