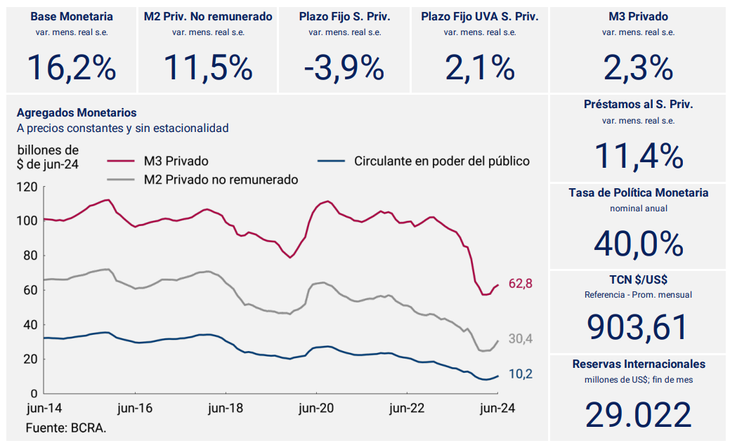

Tras el recalentamiento esta semana del dólar blue y de las divisas financieras, la lupa del mercado está puesta en la reunión de directorio del Banco Central de este jueves donde se esperan que salgan las normativas que reglamenten la fase 2 del programa económico encaminado por Luis Caputo de ir hacia emisión cero mediante el traslado de los pases pasivos de la entidad monetaria que al Tesoro. Y en este marco, la incógnita es si el Banco Central subirá la tasa monetaria. Para algunos analistas, esto podría ayudar a descomprimir un poco la tensión cambiaria.

Y es que los especialistas aseveran que la causa principal que dio el puntapié inicial a la mayor presión sobre los dólares paralelos fue la baja de tasas que dispuso el BCRA el 14 de mayo último cuando la recortó 10 puntos porcentuales y la ubicó en el 40% nominal anual (TNA) que equivale a 3,3% de Tasa Efectiva Mensual (TEM). Y tras esa medida, los bancos redujeron la rentabilidad de los plazos fijos tradicionales, que se mantienen actualmente en un rango de entre 30 y 34% de TNA, según la entidad, es decir, un rendimiento de entre 2,5% y 2,8 % mensual.

El ministro de Economía, Luis Caputo, anunció el viernes que los pases pasivos del BCRA serán reemplazados por una nuevas Letras de Regulación Monetaria (LRM) que serán emitidas por el Tesoro pero cuya tasa de interés estará determinada por la entidad monetaria, ya que tendrán un cupón variable en función de la tasa de política monetaria.

La lectura de la consultora Outlier es que es que este cambio le da al BCRA “mayores grados de libertad a la hora gestionar la tasa de interés, e incluso llevarla de forma más decidida hacia terreno positivo, lo que le permitiría matar dos pájaros de un tiro sin contradecirse: cumplirle al FMI en cuanto a la definición de un régimen monetario-cambiario que asegure tasas reales positivas y abrir la puerta a una reversión de las últimas bajas de tasas que dejaron demasiado bajo el diferencial de tasa en dólares revitalizando la brecha cambiaria”.

De igual mirada, la consultora Eco Go planteó que “este esquema le permitiría al BCRA tener un mejor mecanismo de transmisión de la política monetaria manejando la tasa de interés, teniendo en cuenta que la decisión de intentar elevar la tasa de interés de los depósitos mediante las Lecaps tuvo un efecto limitado”.

¿Por qué el mercado espera una suba de tasas en el corto plazo?

Tras los anuncios del viernes, los dólares paralelos se recalentaron y cruzaron la barrera de $1.400 para registrar nuevos valores récord ante la falta de certezas en esa conferencia de prensa sobre la fecha de salida del cepo y porque no hubo modificaciones en el frente cambiario que despeje incertidumbre en materia de acumulación de reservas, ya que Caputo ratificó el crawling de 2% mensual y la continuidad del dólar blend 80-20.

Tras los anuncios de Caputo el viernes, el mercado está expectante de si el BCRA subirá la tasa monetaria esta semana

En ese sentido, el BCRA arrancó julio con magras compras en el mercado cambiario, y en las tres primeras ruedas del mes, acumula un saldo neto positivo de apenas u$s 57 millones, tras haber cerrado junio con ventas netas por u$s 84 millones, el primer rojo mensual en la era Milei. En este contexto, los analistas de PPI afirmaron que “la suba de tasas atacaría, principalmente, el costo de apalancamiento del sector transable (reduciendo la absorción), así como también devolvería atractivo a los instrumentos de pesos de corto plazo”.

Andrés Reschini, analista de F2 Soluciones Financieras, opinó que subir tasas “es la intención que tiene el BCRA”, ya que “con el anuncio del viernes lo que le dijo al mercado es que va a recuperar el manejo de la tasa” y añadió que “cuando hace un par de semanas se anunció que se terminó el periodo de tasa real negativa, uno puede pensar que el BCRA está acomodándose para llevarla a terreno positivo”. Y enfatizó: “Hace falta más tasa, el mercado lo pide, por eso la presión cambiaria”.

A su vez, Juan Manuel Franco, economista jefe del grupo SBS, sostuvo que “con las nuevas LRM, el BCRA apunta a recuperar el instrumento de la tasa” e indicó que “dado que los pases pasivos BCRA eran gravados por ingresos brutos y las LRM no, el solo hecho de que se mantenga tasa de referencia implicaría subir la tasa efectiva para los bancos”.

Mientras que los analistas de Facimex Valores sospechan que “el equipo económico busca un aumento de las tasas de muy corto plazo; desde que arrancó el desarme de pases, la tasa de política monetaria siguió siendo la referencia para las tasas de corto plazo (caución, remunerada, plazo fijo, etc.), y creemos que el lanzamiento de las LRM vendrá acompañado de un aumento de las tasas en el tramo corto, corrigiendo la brecha entre tasas cortas y Lecaps”.

“La suba de tasas reales elevará el atractivo de estar colocado en pesos y encarecerá el apalancamiento, desincentivando la absorción de transables. Una vez implementada la suba de tasas debería mejorar el saldo de intervención cambiaria, especialmente mientras la recesión siga afectando la demanda de importaciones”, alegaron.

Plazo fijo: ¿el Banco Central subirá las tasas de interés?

Maximiliano Ramírez, economista de Sur Americana Visión, prevé que “aprovechando el tema de las nuevas letras de regulación monetaria, el BCRA va a subir la tasa” y estimó que “podría ser 10 puntos porcentuales para elevarla de 40% a 50%”.

Para algunos analistas el BCRA subirá la tasa esta semana, otros prevén que esperará un poco más

“Con estos saltos cambiarios que hay, una tasa del plazo fijo de 2,5% no conviene. Dado que el mercado secundario de bonos está por encima del 4,5% para la mayoría de los bonos,creo que el BCRA va a subir la tasa y eso va hacer subir los rendimientos de los plazos fijos para tener algunas alternativas”, especuló.

El economista Federico Glustein coincidió en que “es probable que haya un alza de la tasa monetaria aprovechando el lanzamiento de las LRM y tratando de redireccionar los pesos excedentes que empezaron a ir hacia dólares por falta de oferta en pesos positiva”, Y juzgó la tasa “hoy debería estar en 5% mensual mínimo, una tasa de aproximación a la inflación”.

Por su parte, Reschini dijo que “no se si será esta semana o no, pero sí que el BCRA está preparando todo para usarla pronto”. En la misma línea, Emiliano Anselmi, economista jefe de PPI comentó que “con la baja de los dólares este miércoles, no me queda claro” que el BCRA suba esta semana la tasa. Al respecto, indicó que “pasar de pases a LRM implica una suba de 3,1% a 3,3% tasa efectiva mensual al no estar gravadas por Ingresos Brutos”.

En cambio, Fernando Baer, economista jefe de Quantum Finanzas, indicó que “no creo que el BCRA suba ahora la tasa; esperará a terminar el tema de los pases”. El stock de pases pasivos se redujo este lunes en $4,9 con lo cual se ubica en $11billones. El movimiento se explica principalmente por la migración de pases a Lecaps, ya que la licitación de deuda en pesos de la semana pasada se liquidó ese día.

Sebastián Menescaldi, director de Eco Go, no cree que el BCRA suba ya la tasa porque “primero tiene que resolver este lío que armaron al anunciar una medida que no habían hablado antes con nadie,y que aún falta instrumentar”, por lo que estima que “habrá que esperar alguna semana más”.

En sintonía, Eric Ritondale, economista jefe de Puente, comentó que “por ahora no esperamos una suba en la tasa de referencia del BCRA, que en etapas dejarán de ser los pases para ser las nuevas LRM”. Y fundamentó: “Creemos que el BCRA va a aprovechar el hecho de que las nuevas letras no pagan Ingresos Brutos lo que en la práctica genera para los bancos una mejora de unos 3 puntos porcentuales en los márgenes para inducir gradualmente un aumento en las tasas de los plazos fijos ofrecidas por los bancos. Por ahora tampoco esperamos cambios en las tasas de las licitaciones primarias de LECAPs”.

El dólar blue bajó el miércoles $25 al cerrar en $1.405

A su vez, el analista financiero Gustavo Ber sostuvo que “a medida que continúen las señales de desinflación, no creo que el por el momento se inclinen por elevar la tasa de política monetaria”. Y juzgó que “en este contexto sería más importante para recuperar una mayor calma cambiaria que el gobierno otorgue señales que permitan a los inversores ganar claridad sobre la “hoja de ruta” frente a los múltiples desafíos económicos por delante”.

Dólar: ¿una suba de tasas alcanzaría para descomprimir tensión?

El dólar blue bajó el miércoles $25 al cerrar en $1.405, por lo cual la brecha se mantiene alta en 53,55% en tanto que el CCL y el MEP descendieron 2,4% y 3,2% al finalizar en $1.394, y $1.382 respectivamente.

Para Anselmi, “una suba de tasas apuntalaría la incipiente baja de los dólares que vimos este miércoles, iría en el sentido correcto”,y estimó que deberían llevarla “por lo menos a la zona de LECAP cortas (3,7% efectivo mensual), aunque podría ser más para shockear al mercado”. Glustein concordó que “ayudaría a bajar los dólares paralelos, es parte de las medidas que está requiriendo el mercado”.

Para Menescaldi, “ajustar solo la tasa de política monetaria no es suficiente para descomprimir” la presión sobre los dólares, y advirtió:”eso solo no sirve de nada,y podría alimentar el fuego”. Según su visión, un alza de tasa debería venir acompañada de otras medidas: “tal vez una baja de derechos de exportación temporariamente, o un dólar soja” para fomentar la liquidación.

Para Ramírez, una suba de tasas traería “una calma relativa” ya que “los incentivos van a quedar cortos con la nueva suba de inflación y con el crawl que va a seguir presionando””. Y concordó que “si necesitas que te empiecen a liquidar una alternativa puede ser reducir parcialmente las retenciones”.

“La dinámica de los últimos días muestra un contrapunto entre lo que esperaba el mercado, que eran definiciones cambiarias” y lo que anunció el gobierno que fue profundizar el saneamiento de la hoja de balance del BCRA. Para la mayoría de los inversores no alcanza con resolver sólo lo fiscal, para que la economía funcione, sino que el ingreso de dólares es fundamental. El cómo y de dónde ya es una cuestión del gobierno. Lo único que mira el mercado es el cuándo, para poder salir del cepo cambiario”, esgrimió.

Para analistas, una suba de tasas no alcanza para descomprimir la presión cambiaria porque al mercado le preocupan las reservas

De igual diagnóstico, Pablo Repetto, jefe de Research de Aurum Valores, aseguró que “no es fácil que subiendo la tasa se descomprima la tensión porque también puede ser visto como que el Tesoro va a tener que hacer tanto esfuerzo fiscal que se perciba que no es sustentable esa suba de tasas, que genere algún problema fiscal”. A su criterio,”la tensión cambiaria va a descomprimir siempre y cuando el BCRA empiece a acumular reservas, mientras no acumulen, el mercado va a estar midiendo todo el tiempo hasta donde se banca el gobierno esta regla del crawling y del dólar blend”.

“Tal vez alguna señal de suba de tasa permita moderar algo la presión en los tipos de cambio, pero tampoco es que están tan caros. Fue una suba que está más o menos en línea con lo que uno podía esperar para esta época del año. El problema es el tipo de cambio oficial que se atrasó.Se acabó la posibilidad de que el importador financie el dólar blend, y ahora hay que acumular reservas. Y para eso hay que tener un tipo de cambio competitivo porque de otra manera vas a empezar a tener demanda de dólares para viajes,turismo, pago con tarjeta”, auguró.

La consultora 1816 también remarcó que el BCRA dejó de comprar divisas en el MULC, y el mercado empezó a ponerse ansioso con la salida del cepo” pero el Gobierno no sólo no dio respuestas a esa ansiedad sino que ratificó el esquema actual”. En ese contexto, planteó: “Si la corrida arrancó por una baja de tasas, puede sonar razonable que el gobierno intente volver el tiempo atrás subiendo las tasas al nivel anterior (50% TNA para probar?). ¿Alcanzaría? No sabemos, pero tememos que a esta altura de los acontecimientos, con ya 6 semanas de debilidad en la moneda, un movimiento así, aislado, no alcance para descomprimir”.

El economista Joaquín Marque, director de UG Valores, prevé que “la cancelación total de los pases remunerados le permitirá al BCRA hacer política monetaria, con tasas de interés positivas, y será útil para contener el dólar y la inflación”. No obstante, explicó que “si bien el equipo económico sostiene el crawling peg al 2%, la actual brecha cambiaria y la devaluación del real generan muchas dudas de la sostenibilidad del actual esquema devaluatorio”, por lo cual “será importante que el BCRA demuestre que, a través de estas políticas, puede sostenidamente acumular reservas, ya que de lo contrario los activos financieros seguirán bajando y la volatilidad no se reducirá”.

Asimismo, Franco dijo que “respecto a contener la presión cambiaria, el BCRA ahora sí podría subir tasas para ello, aunque lo ideal sería avanzar en materia cambiaria para favorecer un aumento en la oferta de dólares”.

Fuente: el litoral