La mayoría de las empresas afirma que su situación está peor que hace un año, por lo menos, según la visión de la Unión Industrial Argentina (UIA) que se hace palpable en su primera encuesta 2024 llamada Indicadores Industriales y Expectativas que realiza su Centro de Estudios UIA a más de 1.200 empresas a lo largo de la primera quincena de mayo.

El relevamiento muestra, por ejemplo, en las percepciones sobre la propia empresa (58,4%), en la situación de su sector de actividad (77,2%) y respecto al país (67,2%).

También en las expectativas para para dentro de un año que muestran una mejora ya que el 62,1% espera que su situación económica mejore en el próximo año, mientras el 68,3% espera una mejora en la situación del país.

Mientras las promesas electorales de Javier Milei sobre que la “casta” política iba a ser la que “pagará” el ajuste económico siguen sin cumplirse, la sociedad, con salarios en baja, alto índice de desempleo y pobreza y retracción del consumo; y las empresas con caída en su producción; menores ventas e ingresos, parecen haberse convertido en las variables del ajuste.

Por caso, en lo que va del año predominan compañías con caídas en la producción, ventas, exportaciones y el empleo y hasta con dificultades para hacer frente a sus pagos.

Contracción generalizada: las preocupaciones de las empresas

Del relevamiento se desprende que el sector empresario en general considera que su situación económica está peor que hace un año con la caída de la demanda y el aumento de costos como las principales preocupaciones, aunque se volvió a registrar una mejora en las expectativas para dentro de un año.

La UIA, que preside Daniel Funes de Rioja, advierte que en lo que va de la gestión de Javier Milei, las empresas están peor que el año pasado

Estas dudas se ven reflejadas en el llamado Monitor de Desempeño Industrial (índice MDI), que todos los años elabora la UIA y que adelanta el ciclo de actividad industrial.

En esta oportunidad, volvió a encontrarse por debajo de 50 (niveles de contracción) por octava vez consecutiva ya que se ubicó en 35,5, lo que representó una caída de -4,9 p.p respecto al mismo mes del año pasado. El indicador anticipa en este sentido una contracción de la actividad a partir de la ponderación de los resultados para la producción, el empleo, el tiempo de entrega y el stock de insumos.

Según el estudio, el resultado obedece a que en la mayoría de los indicadores se observaron datos contractivos.

Expectativas empresariales, por el piso, según la UIA

El aumento de costos fue la principal preocupación para el 30,2% de las empresas. También hay preocupación por la caída de la demanda de otros sectores (25,1%) y hogares (23,3%).

En este contexto, según el trabajo del CEU, cada vez son menos las empresas que consideran que es buen momento para invertir con sólo el 34% de respuestas afirmativas, el segundo nivel más bajo de la serie.

En contraste, el 66% cree que es un mal momento, aunque de igual modo predominan las empresas que piensan que es un mal momento para invertir en capital de trabajo y bienes de uso (72% y 71%, respectivamente).

El trabajo del CEU, afirma que cada vez son menos las empresas que consideran que es buen momento para invertir

Además, el 53% de las empresas encuestadas enfrentó caídas de la producción; el 60% caída en las ventas; el 37% caídas en las exportaciones y el 24% caídas en el empleo.

La situación alcanzó a todos los segmentos de empresas, con especial impacto en el entramado PyME.

Las empresas y los retrasos en los pagos

La excepción se vio en los datos de empleo, donde aumentaron las empresas con disminución de su dotación, al valor más alto de la serie (desde 2021).

Además de reducción de personal, las empresas aplicaron suspensiones y redujeron turnos, de acuerdo a la UIA en el cual también se informa un aumento de las empresas con dificultades para hacer frente a sus pagos.

Según la encuesta, el 12% de las empresas presentó problemas para afrontar integralmente todas sus obligaciones (salarios, proveedores, compromisos financieros, tarifas de servicios públicos e impuestos), el valor más alto de la serie y con los mayores retrasos detectados en el rubro impuestos.

Un dato que demuestra la gravedad de la situación de las empresas es que la mayoría considera que su situación económica está peor que hace un año. Esto se observó tanto en las percepciones sobre la propia empresa (58,4%), como en la situación del sector de actividad (77,2%) y el país (67,2%).

La mayoría de las empresas encuestadas por el CEU admite tener dificultades para contratar trabajadores

Asimismo, se volvió a registrar una mejora en las expectativas para dentro de un año ya que el 62,1% de las respuestas espera que la situación económica de su empresa mejore en el próximo año, mientras el 68,3% espera una mejora en la situación del país.

Costos preocupantes

Del relevamiento del CEU se puede concluir que el incremento de los costos fue la principal preocupación para el 30,2% de las empresas. También surgió preocupación por la caída de la demanda de otros sectores (25,1% de las empresas) y por una menor demanda de hogares (23,3%).

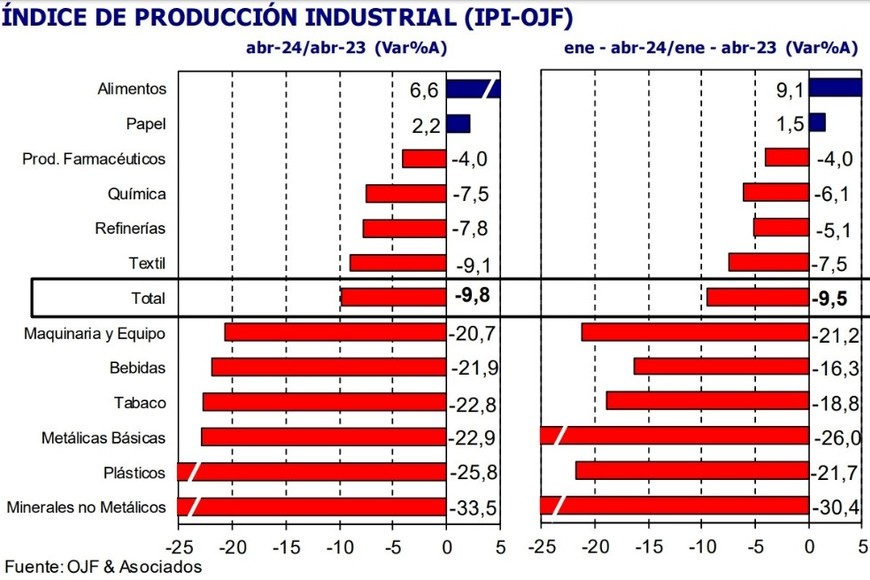

Además, el 53% de las empresas mostró caídas con relación al 35% de abril de 2023; sólo el 12% tuvo subas, el segundo nivel más bajo de la serie; la merma predominó en los 13 sectores industriales relevados y el índice de difusión (% con suba, menos % con bajas) fue negativo en -41,0 p.p, por séptima vez consecutiva.

Mercado interno recesivo

Otro dato que demuestra la parálisis de la economía durante los primeros meses de la gestión del presidente Javier Milei es que el 60% de las empresas manifestó haber sufrido caídas de las ventas al mercado interno, en comparación al 50% en octubre de 2023.

Además, el porcentaje de empresas que tuvo caída de las exportaciones (37%) fue menor que el del mercado interno. Los sectores más afectados por las bajas en las exportaciones fueron Automotor, Confecciones, Cuero y Calzado, Edición e impresión y Metales comunes.

Empleo en caída

En el total de las empresas relevadas, el 24% admitió caídas en el nivel de empleo, el valor más alto de la serie teniendo en cuenta además que por tercer relevamiento consecutivo, son más las empresas que reducen su nivel de empleo que aquellas que lo aumentan.

En este sentido, el índice de difusión se ubicó en -18.4 p.p., el nivel más bajo de la serie, aunque además de reducción de personal, las empresas aplicaron suspensiones y redujeron turnos.

Otro de los datos que impacta de la encuesta del CEU es que el 55% de las empresas encuestadas presentó dificultades para afrontar al menos uno de los siguientes pagos: salarios, proveedores, compromisos financieros, tarifa de servicios públicos, impuestos.

Es el segundo relevamiento con un atraso mayor al promedio de la serie a lo cual se suma que creció el porcentaje de empresas con dificultades para hacer frente a todos los pagos: 12% vs 7% en enero, con dificultades que fueron mayores en el pago de impuestos y proveedores.

Pequeñas empresas, más afectadas

En el caso de las PyMEs, el 53% de las empresas presentaron problemas en algún pago, y el 8% en todos.

En cuanto a los tiempos de entrega, predominan las que indicaron que disminuyeron (20,1%).

Sólo el 12,1% afirmó que los tiempos de entrega aumentaron, lo que muestra un significativo cambio en comparación a abril del 2023 (38,2%).

El 45% dio cuenta de que su stock de materias primas e insumos se redujo; el 12,4% indicó que aumentó, variable que se ubica entre los niveles más bajos de la serie.

En este marco, las PyMEs también registraron un menor dinamismo con un 54% que registró una baja en la producción, mientras que sólo el 11% manifestó subas.

Esta misma predominancia de las empresas con caídas se observó en las ventas tanto al mercado interno, como externo, escenario en donde los sectores más afectados fueron Confecciones, cuero y calzado; Metales comunes; Minerales no metálicos y Papel, cartón y madera.

Fuente: iprofesional

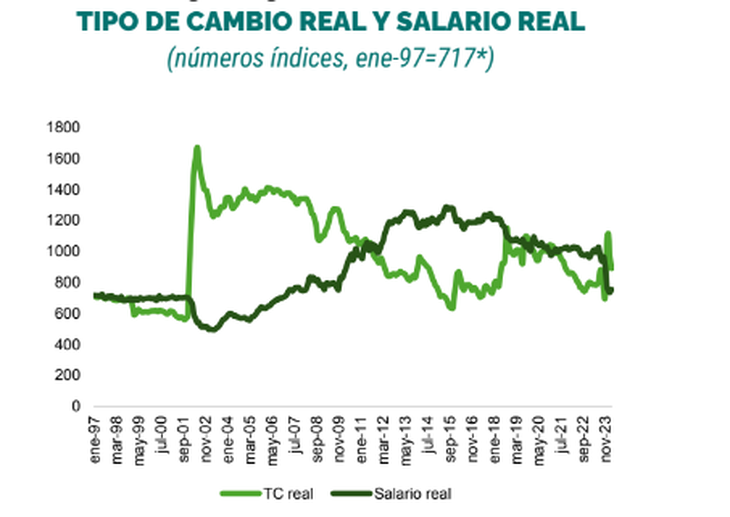

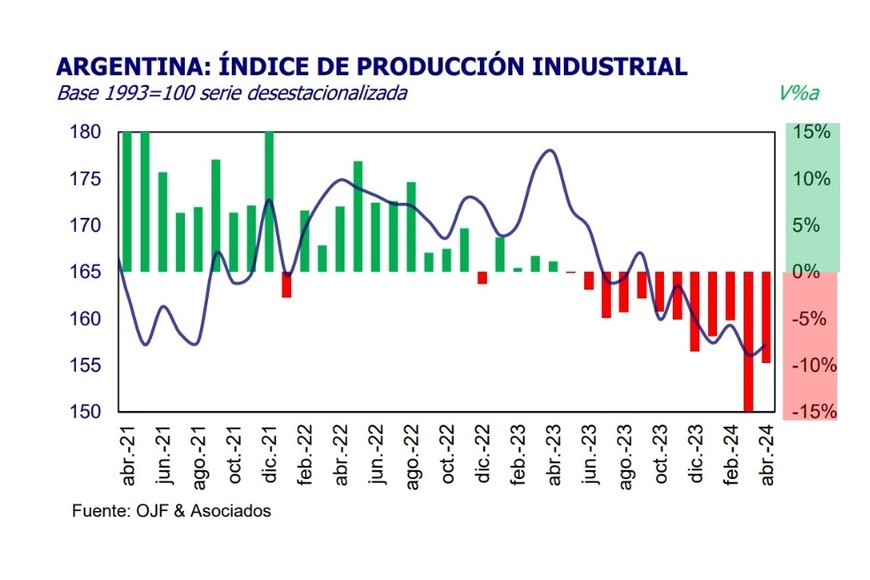

Índice de producción industrial por período.

Índice de producción industrial por período. Índice de producción industrial por categoría.

Índice de producción industrial por categoría.