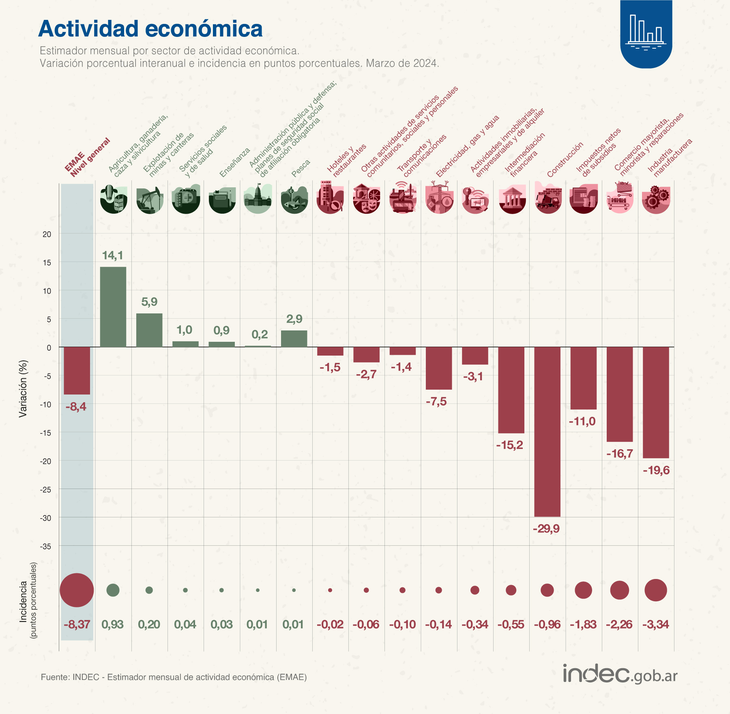

El retroceso fue de 13,7%, el más fuerte en tres años y medio. Milei dijo que la economía toco piso en marzo y abril

La venta de combustibles en abril fue la más baja en 34 meses, tras un retroceso de 13,7%, el más fuerte en tres años y medio, según un estudio privado.

La caída tiene origen en la recesión económica interna, pero además en la baja que se produjo en las zonas limítrofes por la suba del precio de los combustibles.

El presidente, Javier Milei, dijo en las últimas horas que la actividad económica había tocado piso en marzo y abril y aseguró que ya comenzaron a observarse signos de reactivación.

De acuerdo al trabajo de la consultora Politikón Chaco, en abril se comercializaron 1.296.255 metros cúbicos de combustible al público, entre naftas y gasoil.

“Se trata del volumen de ventas más bajos de los últimos 34 meses: hay que remontarse a junio de 2021 (con 1.157.630 metros cúbicos comercializados) para ver un número menor”, precisó el informe.

Añadió que “en la comparación contra abril de 2023, las ventas de combustible mostraron un retroceso del 13,7%, siendo ese el descenso más fuerte de los últimos 41 meses y el quinto mes consecutivo con ese resultado; respecto al mes previo (marzo 2024) las ventas descendieron 6,9%”.

Las naftas exhibieron una baja del 11,4% interanual aunque con alta disparidad según el segmento: las ventas de nafta súper caen 6,8% interanual pero las de naftas premium lo hacen en -24,2%. Respecto al gasoil, el resultado global fue de caída del 16,5% interanual: dentro de este, el común cayó 19,1% y el premium lo hizo en -10,7%.

En lo que respecta a la distribución geográfica solamente dos de las veinticuatro provincias exhibieron incrementos en la comparación interanual: CABA con +1,9% (apoyado en la nafta que creció 5,2% vs. -7,4% del gasoil) y Río Negro con +0,3% (traccionada por el gasoil con +3,7% vs. -2,8% de la nafta).

Por el contrario, en las veintidós jurisdicciones restantes las ventas de combustibles se contrajeron: la caída más leve, siendo la única de un dígito, se observa en Catamarca (-9,5%); pero el resto de los distritos cae en doble dígito con altos desvíos.

Por caso, en dos provincias la baja fue superior al 30%. Misiones con -32,2% y Formosa con -35,1%, los descensos más fuertes del país, jurisdicciones limítrofes donde se produjo una menor afluencia de extranjeros ante la suba de los precios.

Fuente: el ciudadano web

Fuente: Coelsa

Fuente: Coelsa