En el quinto mes de 2023, el total de deuda bruta de la Administración Central ascendió al equivalente de USD 398.832 millones, de los cuales USD 396.343 millones se encontraban en situación de pago normal, informó la Secretaría de Finanzas, dependiente del Ministerio de Economía.

Según estimaciones privadas, ese nivel de endeudamiento de la Administración Central fue equivalente a 63% de un PBI estimado, al tipo de cambio mayorista oficial, en USD 633.000 millones.

Con respecto al mes anterior, la deuda en situación de pago normal aumentó en el equivalente a USD 2.650 millones, representando un incremento de 0,67%. “La variación se explica por la disminución de la deuda en moneda extranjera en USD 768 millones y el incremento de la deuda en moneda local por un monto equivalente de USD 3.418 millones”, precisó el informe de la Secretaría a cargo de Eduardo Setti.

La estadística oficial dio cuenta de que en mayo se registraron operaciones de “financiamiento, canjes y emisiones” por USD 9.203 millones, en tanto se hicieron “Amortizaciones, canjes y cancelaciones” por USD 4.503 millones, que determinaron un incremento primario de la deuda de la Administración Central en el mes equivalente a USD 4.700 millones.

Pero, además, se contabilizaron “ajustes de valuación”, por diferencias de cambio y de la brecha entre la tasa de inflación de los títulos con cláusula de ajuste por CER y la de devaluación del peso, y también entre las diferentes monedas que integran la deuda, como dólares, DEG, yuanes, Euros y otras, que aportaron a la estadística una baja en el mes de USD 2.076 millones.

Durante los últimos 12 meses, el stock de deuda bruta de la Administración Central en situación de pago normal se incrementó por el equivalente a USD 24.296 millones, debido al incremento de la deuda en moneda extranjera en USD 2.068 millones y al incremento en la deuda en moneda local por un monto equivalente a USD 22.186 millones.

Cabe notar que algunos economistas sugieren “restar” de la deuda pública de la Administración Central los USD 14.471 millones que acumulan los Adelantos Transitorios del BCRA -subieron en 889 millones en el mes (USD 9.749 millones de corto plazo -aunque se renueva automáticamente cada comienzo de año- y USD 4.722 millones en una Letra del Tesoro a 10 año), porque forma parte del activo ente monetario que preside Miguel Pesce.

Pero, por el contrario, con similar criterio, recomiendan sumar los pasivos monetarios del BCRA que constituyen los instrumentos de regulación de la liquidez, como Leliq y Pases, que acumularon en mayo el equivalente al tipo de cambio mayorista oficial -siguiendo el criterio de la Secretaría de Finanzas- a USD 58.457 millones. Aumentaron en el mes en USD 1.279 millones.

De este modo, la deuda conjunta de la Administración Central y el BCRA totalizó en mayo el equivalente de USD 442.818 millones, acusó un crecimiento neto en el mes de USD 3.013 millones, y representó 70% del PBI.

Al cabo de casi 42 meses de presidencia de Alberto Fernández el total consolidado de la deuda de la Administración Central y BCRA se elevó en USD 121.579 millones, equivalente a más de dos veces y media el saldo de crédito vigente con el FMI de USD 42.814 millones (en ese caso bajó en el mes en USD 629 millones por diferencias de cambio).

Se explica esencialmente por el déficit fiscal financiero en ese período, a un ritmo acumulativo de unos USD 2.895 millones por mes y USD 96 millones por día.

Las diferencias de cambio negativas determinaron en mayo una disminución de la deuda con organismos internacionales en USD 530 millones, totalmente concentrada la baja en el préstamo del FMI en USD 629 millones, dado que en el mes no se registraron vencimientos.

El monto del crecimiento de la deuda sin BCRA y sin diferencias de ajustes cambiarios y de valuación que restaron en los últimos 42 meses USD 26.911 millones, hubiese ascendido a USD 112.446 millones, resultado de operaciones de financiamiento por USD 559.386 millones, y de amortizaciones por USD 446.940 millones, según el detalle mensual de la estadística de la Secretaría de Finanzas.

Tras el canje de deuda con el que consiguió estirar los vencimientos de $7,4 billones, el Gobierno avanzó esta semana en una nueva licitación de bonos en pesos, ya con el panorama de obligaciones de pago mucho menos exigente para lo que resta del año. De todas formas, como resultado de ese aplazamiento de pagos asoma, bien temprano en el 2024, un nuevo “paredón” de vencimientos en moneda local, que se acerca a los 13 billones de pesos. Al actual tipo de cambio oficial, cada billón de pesos equivale a poco más de 3.900 millones de dólares y el parcial de vencimientos del cuatrimestre se acerca a USD 51.000 millones.

Como anticipó Infobae esta semana, “el panorama de los vencimientos para lo que resta del año quedó sensiblemente más descomprimido que antes del canje. Julio, que tenía unos $4,6 billones pautados antes de la conversión de activos, ahora tendrá un desafío de cobertura de obligaciones menor al billón de pesos. La reducción fue menor pero marcada en agosto y septiembre: los vencimientos pasaron de $2,3 billones a $640.000 millones y de $2,6 billones a $530.000 millones, respectivamente.

Un elemento decisivo que también cambió tras el canje es la composición de los vencimientos para el resto del año. Según la consultora Equilibra, antes del canje del jueves, el 39% de las obligaciones de pago correspondían a tenedores privados y el resto, al sector público. En lo sucesivo, por el alto nivel de adhesión intra-sector público al canje, esa ecuación se invirtió y ahora casi el 90% de los $3,6 billones de vencimientos que restan pertenecen a inversores privados. Para el Tesoro será más duro y caro renovar esa deuda.

Otra consecuencia de los distintos canjes que hizo Economía desde agosto del año pasado es el nuevo perfil de vencimientos para los próximos meses. Al respecto, Equilibra estimó que la primera parte de 2024 tiene un alto nivel de exigencia. Según las estimaciones de la consultora, el primer cuatrimestre del año presenta un “paredón” de vencimientos de $12,7 billones ($3,6 billones en febrero, $3,9 billones en marzo y $5,1 billones en abril), que equivalen a casi 8% del PBI. Con una particularidad adicional: “La totalidad de la deuda que vence en dichos meses está indexada, por lo que no se puede licuar (resiste a shocks inflacionarios o devaluatorios)”, completó Equilibra.

Fuente: infobae

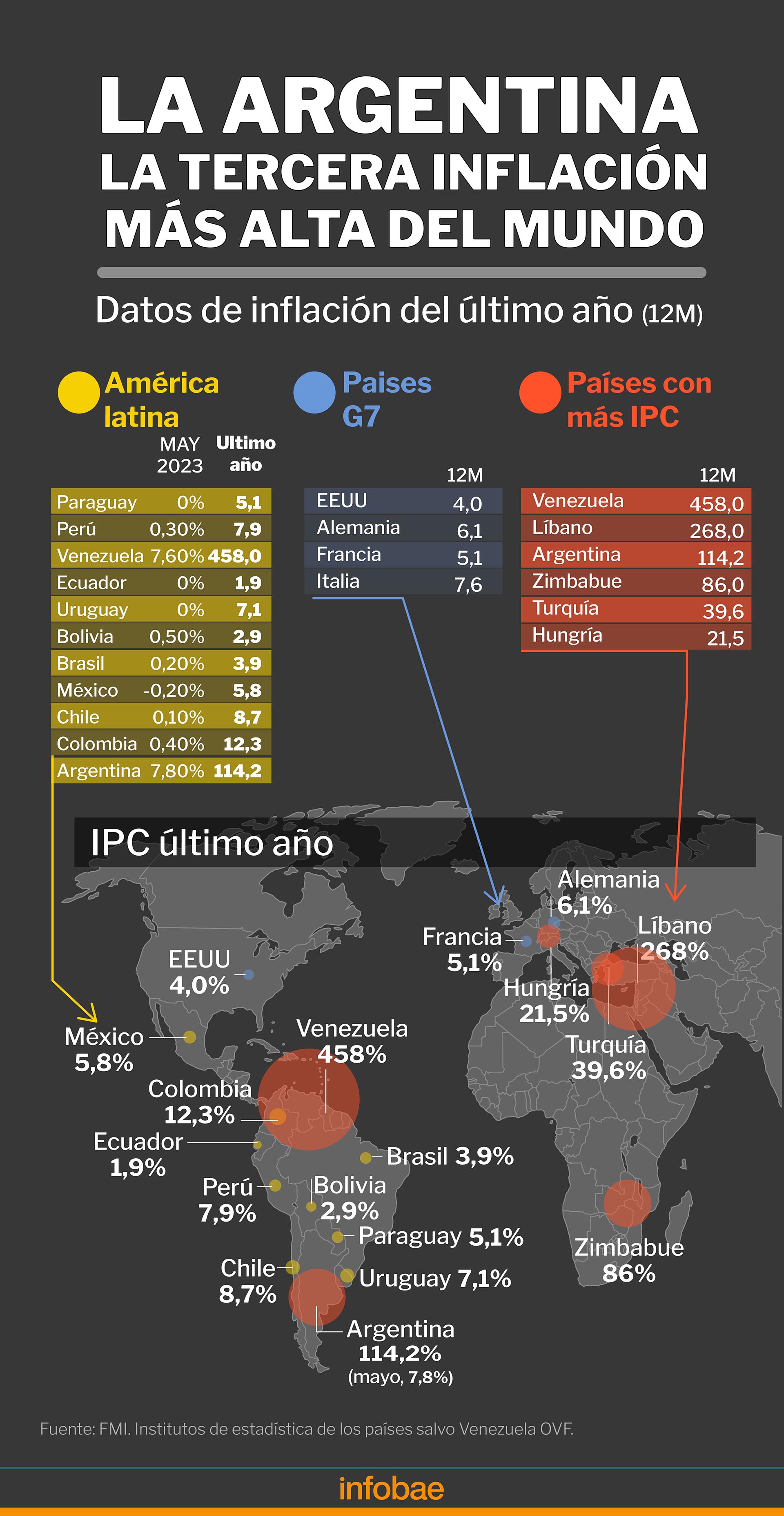

La Argentina registró en mayo la tercera inflación más alta del mundo Infografía de Marcelo Regalado

La Argentina registró en mayo la tercera inflación más alta del mundo Infografía de Marcelo Regalado