La carga de datos de cada uno de los hogares se realizará durante julio. Pero el Gobierno nacional adelantó que en agosto se prologará el plazo para aquellos que no pudieron completar el formulario con información. Luego, los organismos del Estado deberán cruzar información para verificar lo declarado.

Luego de una prolongada espera provocada por los desacuerdos en el seno del Gobierno sobre la segmentación de subsidios a los servicios públicos, finalmente los usuarios de gas natural y energía eléctrica de toda la Argentina cuentan con la posibilidad de volcar sus datos en un formulario que tiene la característica de declaración jurada. A partir de entonces, el Estado se encargará de verificar la información a través de la información que existe en la Afip, los Registros de la Propiedad, el Sistema de Identificación Nacional Tributario y Social y la Anses.

El proceso no será inmediato. Esto significa que nadie se quedará sin subsidios hasta que no finalice la carga de los datos que se organizó de la siguiente manera:

- DNI finalizados en 0 – 1 – 2: entre el 15/7 y el 19/7.

- DNI finalizados en 3 – 4 – 5: entre el 20/7 y el 22/7.

- DNI finalizados en 6 – 7 – 8 – 9: entre 23/7 y el 26/7.

A partir de este esquema, los consumos de energía eléctrica y de gas natural que se están produciendo durante el presente mes de julio continuarán con los subsidios que reciben hasta el momento, sin ninguna modificación. Este dato es importante. Sobre todo, para los consumos de gas natural, ya que se trata del inicio del invierno, cuando se registran las temperaturas más bajas.

El cronograma dado a conocer por el Gobierno es estricto y breve -en apenas 10 días todos los hogares argentinos deberían haber cargado sus datos en los formularios-. Pero desde la Secretaría de Energía ya adelantaron que durante agosto seguramente se extenderán los plazos para completar la carga de datos quienes no lo hicieron en julio.

Teniendo en cuenta que luego de la confección de cada formulario con información -proceso que se extenderá por lo menos hasta agosto- el Estado debe corroborar los datos de cada hogar; todo indica que en los casos de reducción o de eliminación de subsidios, ningún aumento podrá impactar en las boletas de gas natural y de energía eléctrica hasta octubre de este año, tomando como referencia los consumos de septiembre.

Así será siempre y cuando el Gobierno no decida prolongar aún más los plazos para que los usuarios completen el formulario que ya se encuentra disponible en el sitio web oficial.

Los datos requeridos apuntan a determinar los ingresos familiares de quienes habitan en un domicilio determinado. En caso de tratarse de un inmueble alquilado, el formulario debe ser completado por los inquilinos, y no por el propietario.

La información aportada funcionará como una declaración jurada. Los datos que se deberán completar incluyen:

– Nombre y apellido.

– Documento Nacional de Identidad.

– Número de trámite del DNI.

– CUIL.

– Género.

– Fecha de nacimiento.

– Datos socioeconómicos.

– Situación laboral.

– Datos de contacto.

– Domicilio declarado por el usuario.

– Código postal.

– Relación con el domicilio.

– Datos de los servicios de luz y gas.

– Datos del grupo conviviente.

Antes de comenzar la carga de datos, la página oficial del Gobierno recomienda tener a mano los siguientes datos:

- El número de medidor y el número de Cliente/Servicio/Cuenta/Contrato o NIS que están en tu factura de energía eléctrica y gas natural por red. Fijate dónde encontrar los números.

- El último ejemplar de tu DNI.

- El número de CUIL de cada integrante del hogar mayor de 18 años.

- Los ingresos de bolsillo de cada integrante del hogar mayor de 18 años.

- Una dirección de correo electrónico.

- Si en el domicilio de los servicios funciona un comedor o merendero comunitario registrado en el ReNaCOM, tené a mano el número de registro.

¿Quiénes perderán y quiénes mantendrán los subsidios a la energía eléctrica y al gas natural?

Los hogares de ingresos altos, ya no recibirán subsidios al consumo de energía eléctrica y gas natural. Para encuadrar en este nivel, se deben dar estas características:

- Ingresos mensuales totales del hogar equivalentes o superiores a $348.869 (3,5 canastas básicas para un hogar tipo 2 según el INDEC, lo que variará en los próximos meses por los altos niveles de inflación).

- Excepción: para aquellos hogares ubicados en el partido de Patagones (Buenos Aires), Chubut, La Pampa, Neuquén, Río Negro, Santa Cruz o Tierra del Fuego; los ingresos mensuales totales para pertenecer al segmento de mayores ingresos deberán ser equivalentes o superiores a $425.620.

- Tener 3 o más vehículos con una antigüedad menor a 5 años.

- Tener 3 o más inmuebles.

- Poseer una embarcación, una aeronave de lujo o ser titular de activos societarios que demuestren capacidad económica plena.

El segmento de ingresos altos tendrá una reducción de los subsidios gradual y en tercios bimestrales hasta alcanzar la cobertura plena del costo de la energía hacia fines de 2022.

Los hogares de ingresos medios perderán parte de los subsidios al consumo de energía eléctrica y gas natural. Para encuadrar en este nivel, se deben dar las siguientes características:

- Ingresos mensuales totales entre $99.677 y $348.869 (entre 1 y 3,5 canastas básicas para un hogar tipo 2 según INDEC).

- Excepción: para hogares con una o un conviviente con Certificado Único de Discapacidad (CUD), los ingresos mensuales totales para formar parte de este segmento pueden variar entre $149.515 y $348.869 (entre 1,5 y 3,5 canastas básicas para un hogar tipo 2 según INDEC).

- Poseer hasta 2 inmuebles.

- Poseer hasta 1 vehículo con menos de 3 años de antigüedad.

- Excepción: los hogares con una o un conviviente con Certificado Único de Discapacidad (CUD) pueden poseer hasta 1 vehículo con menos de 3 años de antigüedad para formar parte del segmento de ingresos medios.

Los hogares de ingresos bajos no perderán los subsidios al consumo de energía eléctrica y gas natural. Para encuadrar en este nivel, se deben dar las siguientes características:

- Ingresos netos menores a $99.677 (1 canasta básica total para un hogar tipo 2 según INDEC).

- Excepción: para hogares con una o un conviviente con Certificado Único de Discapacidad (CUD), los ingresos mensuales totales para formar parte de este segmento deben ser menores a $149.515 (1,5 canastas básicas para un hogar tipo 2 según INDEC).

- Poseer hasta 1 inmueble.

- No poseer 1 vehículo con menos de 3 años de antigüedad.

- Excepción: los hogares con una o un conviviente con Certificado Único de Discapacidad (CUD) pueden poseer hasta 1 vehículo con menos de 3 años de antigüedad para formar parte del segmento de menores ingresos.

Serán incluidos dentro de este segmento los hogares que, además de no cumplir alguna de las condiciones para formar parte del segmento de mayores ingresos, tengan:

- Una o un integrante con Certificado de Vivienda expedido por el ReNaBaP.

- Una o un integrante del hogar posea Pensión Vitalicia a Veteranos de Guerra del Atlántico Sur.

- Una o un integrante con Certificado Único de Discapacidad (CUD).

- Excepción: en el caso de que el hogar con CUD tenga ingresos mensuales totales del hogar que superen los $149.515 (1,5 canastas básicas para un hogar tipo 2 según INDEC) y/o sean propietarios de 2 o más inmuebles, se lo ubicará en el segmento de ingresos medios.

- Domicilio en donde funcione un comedero o merendero comunitario registrado en el RENACOM.

- Excepción: en el caso de que en el hogar funcione un comedero o merendero comunitario registrado en RENACOM y que los ingresos sean mayores a $99,677 (1 canasta básica total para un hogar tipo 2 según INDEC) y/o posean 2 o más inmuebles o 1 vehículo con menos de 3 años de antigüedad, se lo ubicará en el segmento de ingresos medios.

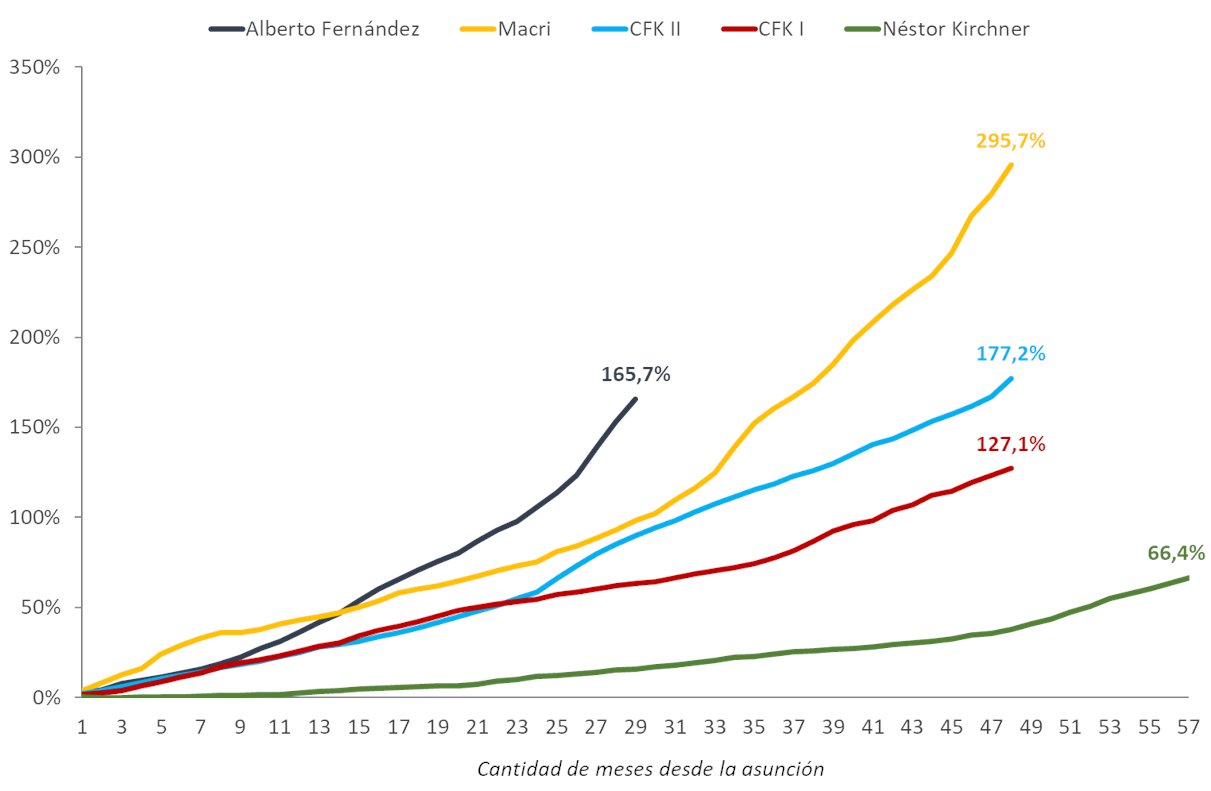

Fuente: airedesantafe

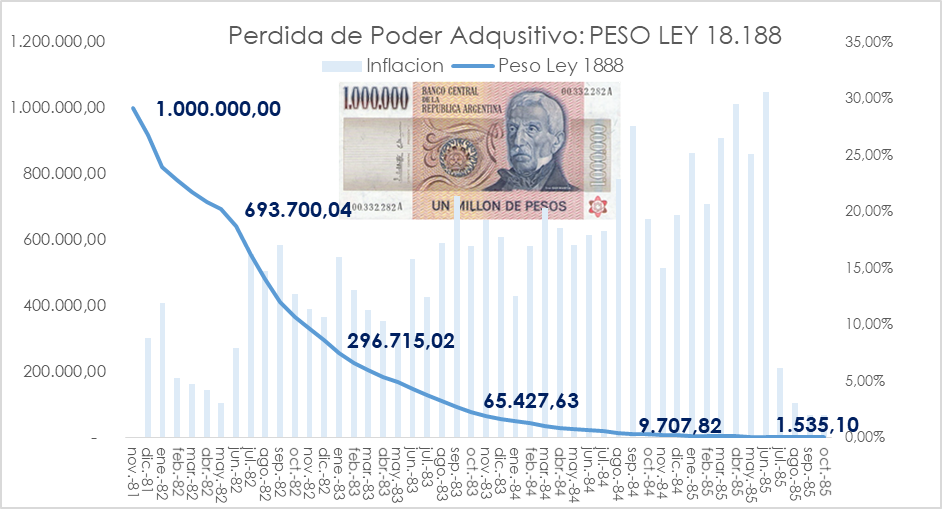

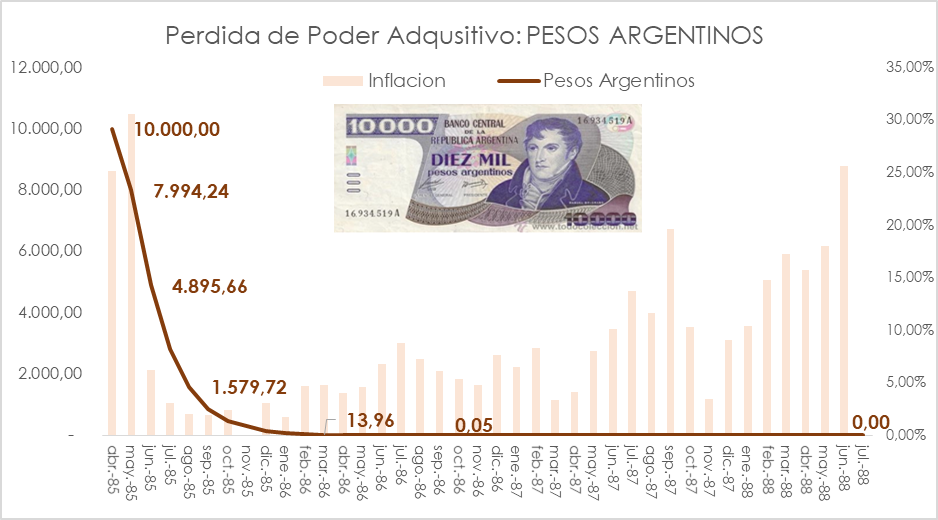

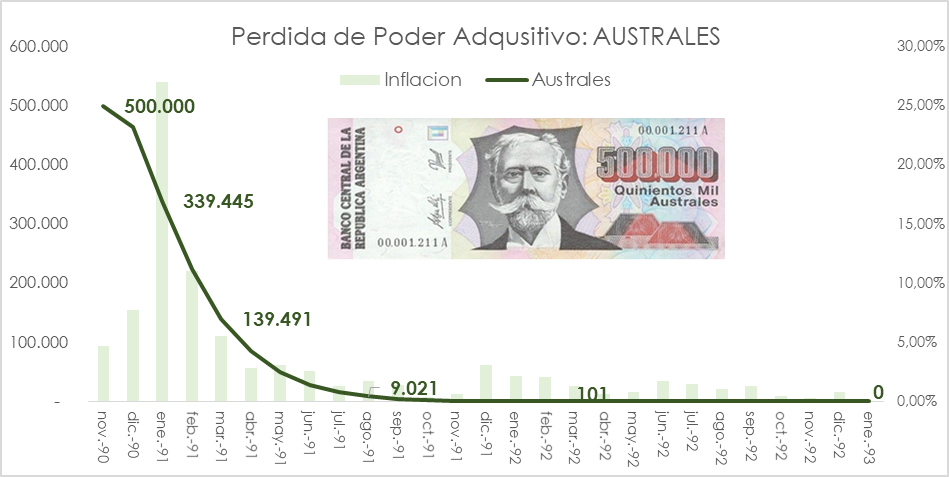

Fuente: Focus Market.

Fuente: Focus Market. Fuente: Focus Market.

Fuente: Focus Market. Fuente: Focus Market.

Fuente: Focus Market. Fuente: Focus Market.

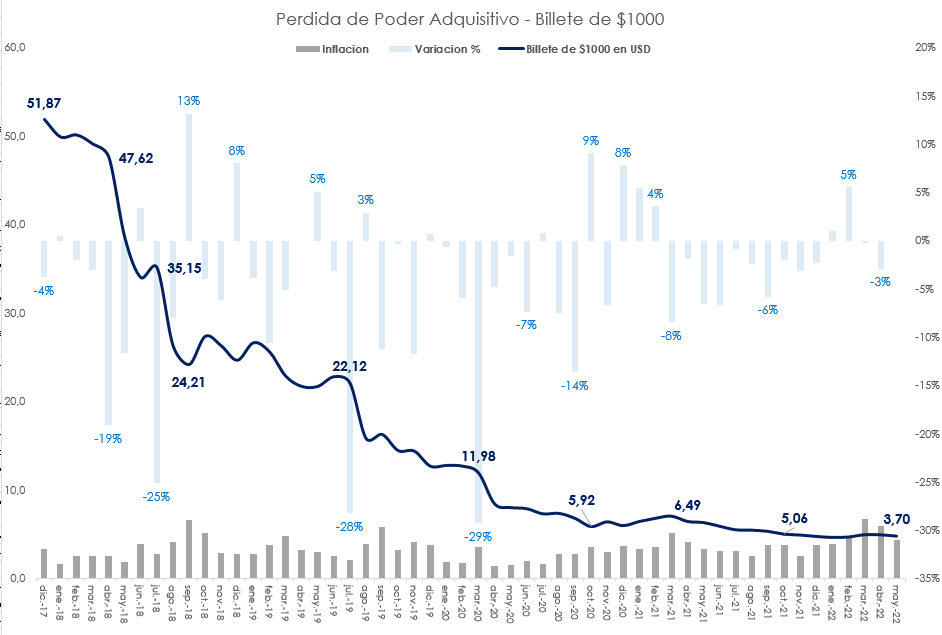

Fuente: Focus Market. El billete de $1.000 hoy alcanza para comprar apenas USD 4, dos menúes de cadenas de comida rápida u 8 botellas pequeñas de gaseosa (Adrián Escandar)

El billete de $1.000 hoy alcanza para comprar apenas USD 4, dos menúes de cadenas de comida rápida u 8 botellas pequeñas de gaseosa (Adrián Escandar) Fuente: Fundación Libertad y Progreso

Fuente: Fundación Libertad y Progreso

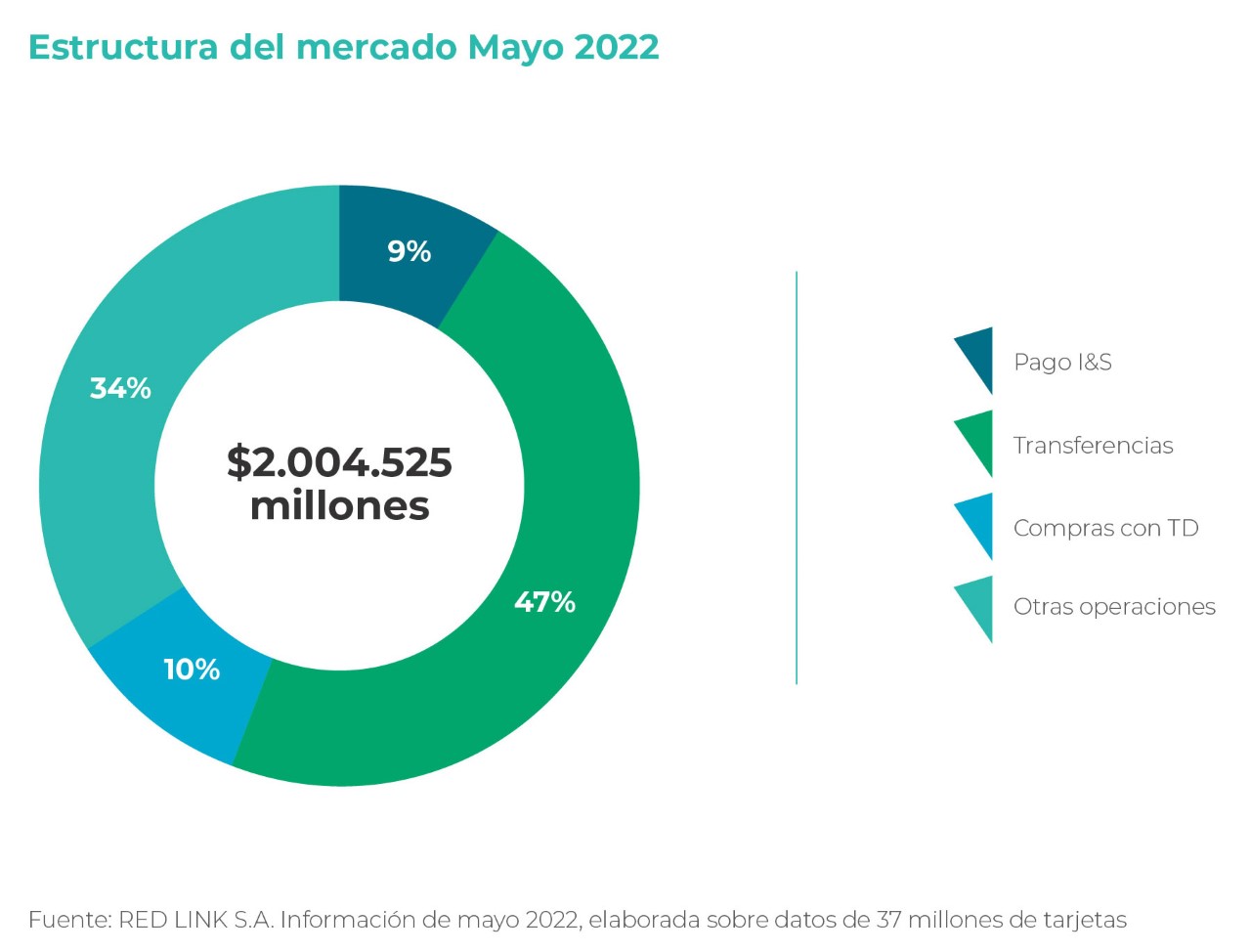

Estructura del mercado virtual

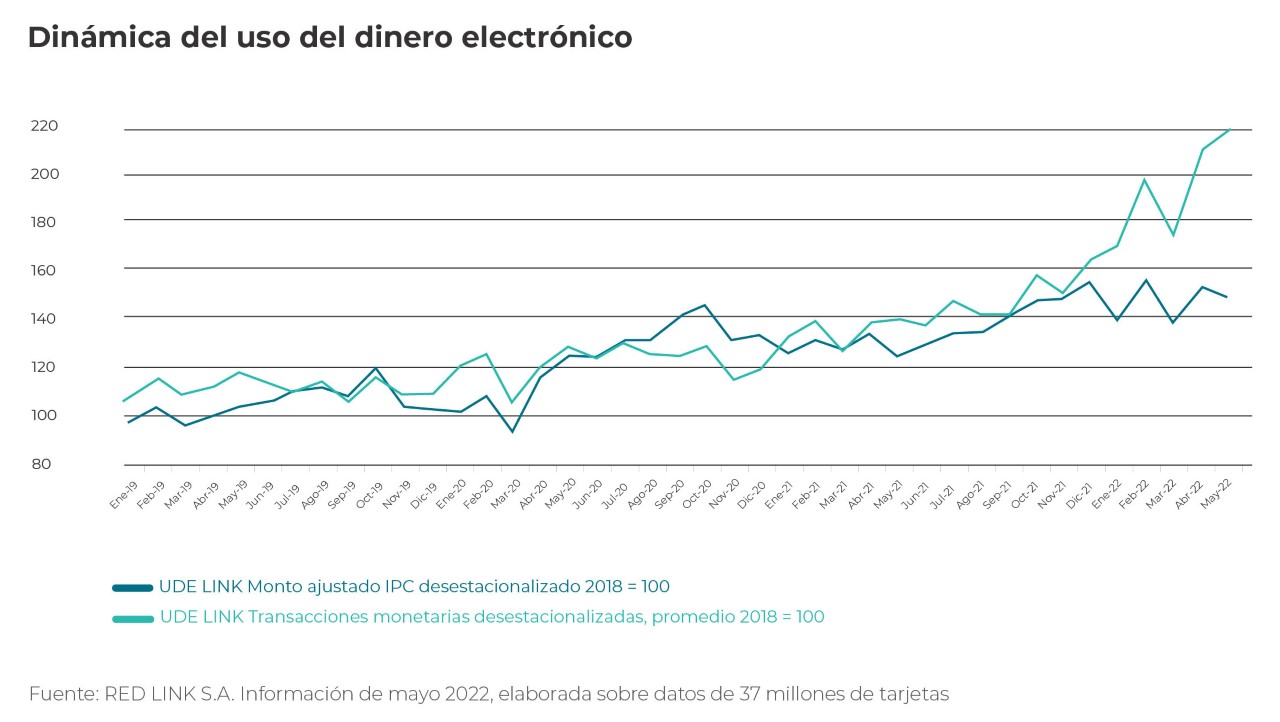

Estructura del mercado virtual Dinámica del uso del dinero electrónico

Dinámica del uso del dinero electrónico