Mientras los pronósticos sobre la economía son cada vez más pesimistas, la adopción de tecnología genera nuevos procesos en las empresas. De qué se trata

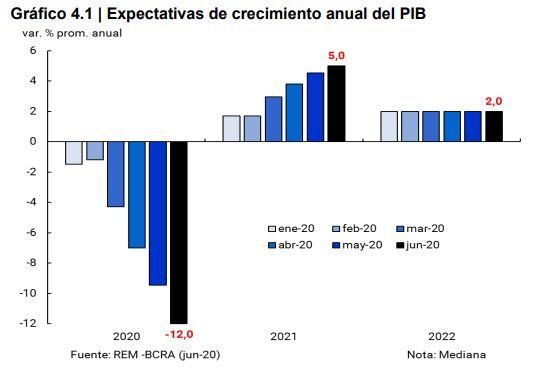

La economía digital entró en una aceleración no prevista ni siquiera por los más optimistas. Mientras el FMI anticipa que el PBI nacional caerá un 10% cuando cierre este 2020, en paralelo se da también en la Argentina el fenómeno de la aceleración digital, del que forman parte las organizaciones y las pyme. Juntas, serán las que comiencen a delinear un nuevo Producto Bruto, el PBI digital, que aportará el 53% del total del producto bruto global en 2023.

Si hay algo que muestra la pandemia es que, así como hay sectores fuertemente afectados por las restricciones sanitarias y la consecuente recesión económica, también hay otros que, por haberse transformado digitalmente en etapas previas, o por haber acelerado la decisión por necesidad o, inclusive, por supervivencia, están piloteando mejor la tormenta. Y estarán mejor preparados para lo que venga, que será diferente.

“Mucho antes de la pandemia, América latina ha estado impulsando la actividad económica hacia productos y servicios transformados digitalmente. En octubre de 2019, IDC predijo que la economía global alcanzaría la “supremacía digital” en 2023. La supremacía digital es el momento en que la mayor parte del PBI, en este caso el 53% del PBI global, será generada por producto y servicios de organizaciones transformadas digitalmente”, dijeron fuentes de IDC a iProfesional en base al reporte Worldwide Black Book, de junio de este 2020.

Previo a ello, la consultora había anticipado que en 2023 más de la mitad del crecimiento del PBI de América latina sería generado por productos y servicios digitales. Y señaló que, en una economía de supremacía digital. es probable que las organizaciones que no se están transformando digitalmente estén perdiendo participación de mercado frente a quienes sí lo están.

Podría agregarse, en el marco del pronóstico de IDC, que esta observación está teniendo parte de su comprobación en este momento. Las organizaciones que ya tenían sus procesos BtoB digitalizados, automatizados, pudieron seguir operando sin mayores problemas a partir del inicio de la cuarentena.

Luego, las empresas nacidas digitales, como los market places de comercio electrónico, las apps de movilidad, las fintech, vienen adaptando su negocio rápidamente, para responder a las demandas de los usuarios. Un tercer pelotón, conformado por las que incorporaron la estrategia digital en su negocio, también pudieron dar un golpe de timón y refocalizar. Las que estaban pensando en automatizar un proceso de negocios decidieron avanzar como fuese.

Este conglomerado de empresas, del que participan tanto las grandes corporaciones como las compañías 100% digitales y las pymes, son las que darán forma concreta a ese PBI digital argentino. ¿Es posible darle un valor? ¿A cuánto equivale? ¿Qué es, en definitiva, una economía digitalizada?

La transformación digital es una nueva manera de operar apoyado en el uso de tecnologías

“El BtoB (Business to Business) está prácticamente digitalizado al 100%. Lo que implica que al, menos un tercio de la economía, que son las grandes empresas y las medianas grandes, están digitalizadas, automatizadas. El BtoB no es comercio electrónico aun cuando éste esté totalmente digitalizado también. Y el usuario, en definitiva, también está digitalizado. De modo que los cálculos habría que sacarlos teniendo en cuenta estos valores”, consideró Alejandro Prince, director de Prince Consulting.

No se trata de un cálculo lineal. Porque así como el BtoB tiene un 100% de automatización, el comercio electrónico todavía representa el 2% del comercio minorista total, aun cuando este año pueda preverse un salto significativo. Cuando se refiere a usuario digitalizado ¿de qué se habla? ¿De quien tiene un celular y se conecta a internet o de quien tiene un celular y, a partir de esa conexión a internet, realiza otras actividades? Son definiciones que hay que comenzar a aclarar.

Según datos de Accenture de febrero pasado, la economía digital representaba en aquel entonces el 16,2% del PBI, equivalente a unos u$s88.000 millones. El criterio elegido en este caso para llegar a ese número se basa en los componentes digitales, como el trabajo, el capital digital y los bienes intermedios digitales utilizados en la producción.

A la hora de hacer proyecciones, el estudio estimó que ese porcentaje se ubicaría entre el 18,4% y el 19,2% del PBI en 2021 siempre que se optimizaran las inversiones en las palancas de valor digital. Pero aún no se había declarado la pandemia en el mundo, ni la Argentina estaba en cuarentena.

Los criterios del PBI digital

La definición de criterios para ponerle un número al PBI digital argentino es uno de los aspectos necesarios para poder llegar a un número que se condiga con parámetros económicos mínimos. Para llegar a eso es necesario abordar también a las pequeñas y medianas empresas (pymes) porque son el motor del trabajo argentino y porque, en este contexto, tanto las industriales como las de servicios están siendo impactadas por los efectos de la pandemia. La digitalización es, para ellas, una necesidad de transformación y también de supervivencia.

“Lo que sucedió con las pymes desde marzo hasta acá es que hubo una transformación digital acelerada, proceso que se dio a nivel global, tal como lo describió nuestro CEO, Sathya Nadella: en dos meses se produjo la transformación digital esperada para dentro de dos años. Y en nuestro caso, a las empresas que hace tres años les veníamos hablando de esto se les convirtió en realidad de un minuto a otro”, dijo a iProfesional, Sebastián Aveille, gerente de pymes de Microsoft Argentina.

Este camino de transformación digital que impactará, indefectiblemente en el PBI más allá de su condición de analógico, está marcado, según esta compañía, por tres fases: la reacción, la recuperación y la reinvención, todo en un cóctel mucho más acelerado por los efectos de las restricciones impuestas por la pandemia y sus cuarentenas.

“La reacción es cómo seguir haciendo negocios, lo que motivó la adopción de herramientas de gestión remota, que van desde la interacción entre personas hasta los servicios virtualizados. Una vez tomada la decisión viene el momento de la recuperación, es decir, cómo se volverá a esa nueva normalidad, cuál es el aprendizaje incorporado. Y acá es donde aparecen los beneficios del teletrabajo, la optimización de costos, la aparición de eficiencias en donde no se veían”, agregó Aveille.

En estos tres meses de cuarentena, Microsoft registró un crecimiento exponencial de Teams, la plataforma de comunicación y colaboración de la empresa. Hubo una iniciativa de provisión gratuita de la herramienta durante un tiempo que fue aprovechada por muchas empresas. A esto se sumó que hubo una mayor adopción de los servicios en la nube. Aparecieron nuevos clientes, básicamente por los inconvenientes para operar en forma remota. Situación que pudo revertirse a partir del pase a operar en cloud.

“Lo que sucede es que quien se sube a la nube sube en su nivel de satisfacción y sigue consumiendo productos de nube. Esto fomenta la práctica y se registran nuevas tendencias en esa dirección. Lógicamente, en este tiempo también puede advertirse una sobre adopción de ciertas herramientas pero sin dudas habrá una capitalización de los movimientos datos en estos meses”, aseveró el ejecutivo de Microsoft.

Supremacía digital

Desde IDC reiteraron el peso de la aceleración digital en el marco de la pandemia lo que, a su vez, profundiza “la supremacía digital en el horizonte temporal. Un reflejo de esto es la proyección de la inversión en tecnologías de la tercera plataforma, los pilares y aceleradores de la economía digital“.

La inversión de estas 11 tecnologías crecerá 1% en 2020 frente a caídas del mercado total de tecnología informática (TI) de 5% y de PBI en torno al 5,3%, siguiendo los datos de la consultora correspondientes a junio de 2020.

Esas 11 tecnologías son:

– realidad virtual y aumentada,

– impresión 3D,

– internet de las cosas,

– inteligencia artificial,

– blockchain,

– robótica,

– ciberseguridad,

– cloud,

– social media,

– big data,

– movilidad.

El crecimiento compuesto de estas 11 tecnologías de 2019 a 2023 será de 8%. ¿Cómo se llega a esa cifra? De calcular el crecimiento compuesto de la industria TI más la segunda y la tercera plataforma que representarán un 4,5%, es decir, representarán más de la mitad de ese índice compuesto.

Las 11 tecnologías de mayor crecimiento terminarán generando un PBI global de 53% en 2023, según IDC.

Tal como lo expresó Prince, “la economía BtoB ya está digitalizada. Ahora es el tiempo de escalar en un nuevo nivel y en un nivel de inteligencia. El hecho de que hayan más sensores, que se incorpore inteligencia artificial, blockchain, el hecho de que haya más información y más datos obliga a contar con mayor inteligencia y, a partir de allí, a definir estrategias que lleven a una transformación digital total”.

A la hora de ponerle un número al PBI digital Argentino, Prince consideró que, teniendo en cuenta el peso del BtoB y los factores analizados podría considerarse que alcanzaría un 30% al cierre del año.

La pandemia obligó a hacer un click mental rápido. El impacto del coronavirus sobre la pandemia fue un golpe seco y dejó en evidencia la necesidad de cambiar drásticamente un modo de operar para pasar a otro, distinto. El click mental no pasó tanto por si se incorporaba o no una tecnología sino por la necesidad de hacer las cosas distintas apalancados en la adopción de esa tecnología disponible. Comenzó el cambio cultural.

Aveille, de Microsoft, comentó que las cámaras empresariales de los distintos sectores de servicios e industrias empezaron a demandar orientación, asesoramiento, cuando siempre había sido muy difícil llegar a ellas para explicarles la necesidad de avanzar en la transformación digital

“Con la pandemia la situación se dio vuelta. Ya no hay sólo interés, sino que hay actores que se movieron y los socios que dan servicios vía Azure advirtieron que estas herramientas permitían potenciar la relación con el cliente y respetar el distanciamiento social en virtud de la situación”, destacó el ejecutivo.

El año 2020 terminará de un modo que resulta difícil prever porque los escenarios que se avizoran son sombríos. El PBI caerá de manera abrupta. El PBI digital no. Está claro, por esa razón, que 2020 finalizará con una adopción significativa de nuevas tecnologías en los distintos tipos de organizaciones y que se traducirá en nuevas maneras de operar que iremos viendo a medida se corra el telón de la pandemia.

Fuente: iprofesional.com