Los procedimientos a seguir tanto para el Régimen General como Simplificado.

A continuación, una guía paso a paso para declaraciones de Ganancias tanto para el Régimen General como Simplificado dentro del sitio de AFIP.

Declaración jurada del “Régimen General” de Ganancias

¿Quiénes deben presentarla?

Quienes se encuentren inscriptos en el respectivo gravamen, aun cuando no se determine materia imponible sujeta a impuesto por el respectivo período fiscal y aquellos que les corresponda la liquidación del impuesto por darse los presupuestos de gravabilidad que las normas establecen, aun cuando no hubieran solicitado el alta con anterioridad al vencimiento fijado para cumplir con la respectiva obligación de determinación e ingreso. Igual obligación rige para los administradores de las sucesiones indivisas por las ganancias obtenidas por las mismas. En estos casos, se deberá tramitar la CUIT y solicitar el alta en el Impuesto a las Ganancias.

¿Cómo presento la declaración jurada del “Régimen General” de Ganancias?

Este servicio unifica la confección y presentación de las declaraciones juradas de carácter determinativa e informativa del Impuesto a las Ganancias en una misma plataforma. Reemplaza al aplicativo SIAP para las presentaciones determinativas y al servicio “Ganancias Personas Humanas – Web” para las informativas.

RECORDATORIO: Domicilio Fiscal Electrónico

Es un domicilio virtual, gratis y seguro. Es obligatorio que lo constituyas: sólo tenés que ingresar con tu clave fiscal al servicio Domicilio Fiscal Electrónico y cargar una dirección de correo electrónico y un número de teléfono celular. La adhesión tenés que realizarla desde el servicio Domicilio Fiscal Electrónico, no desde Sistema Registral.

GUÍA PASO A PASO

1) Ingresá con tu CUIT/CUIL/CDI y tu clave fiscal

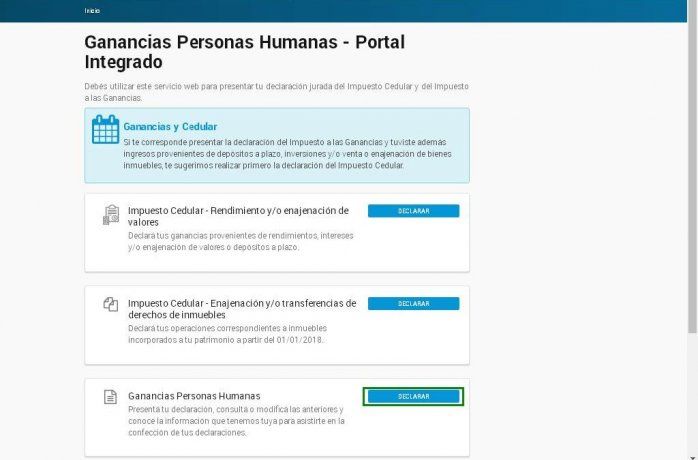

2) Buscá el servicio “Ganancias Personas Humanas – Portal integrado” dentro de la solapa “Mis servicios”

3) Dentro del servicio en la tarjeta “Declaración Jurada” presioná “Declarar”

AFIP

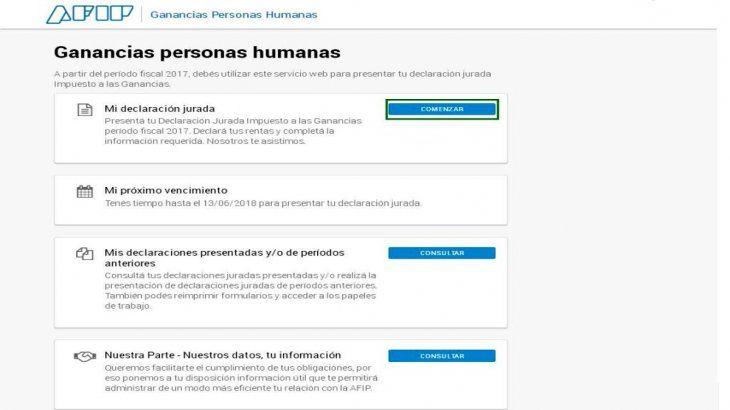

4) Una vez dentro del servicio, visualizarás las siguientes opciones:

- Mi declaración jurada: podrás realizar la determinación y liquidación del impuesto.

- Mi próximo vencimiento: te mostrará el vencimiento de tu declaración jurada.

- Mis declaraciones juradas anteriores: podrás visualizar las declaraciones presentadas en períodos anteriores.

- Nuestra parte: donde te mostraremos los datos que conocemos de vos.

Para confeccionar tu declaración jurada, posiciónate en la tarjeta “Mi declaración jurada” y hacé clic en “Comenzar”.

AFIP

5) Seleccioná el período por el cual vas a generar la declaración jurada

6) Al hacer clic en “Mi declaración” deberás seleccionar qué tipo de declaración jurada vas a generar. Seleccioná “Régimen General” para confeccionar la declaración jurada de carácter determinativa. Esta declaración es aquella en la que el ciudadano inscripto en el impuesto determina el saldo de impuesto a pagar, es decir, establece el monto a favor del organismo de un periodo determinado.

7) Una vez dentro de “Mi declaración jurada”, deberás centrarte en las primeras tres tarjetas:

- Rentas: Se divide según el origen de la ganancia, es decir, su fuente. Podrás cargar las diferentes categorías de ganancias que establece la Ley del Impuesto a las Ganancias.

- Bienes y deudas: Aquí podrás declarar los bienes que tenías al inicio del periodo 2017 y los que tenías al final. De esta forma vas a reflejar las variaciones de su valuación, así como incorporar o quitar bienes. Además podrás declarar deudas y las variaciones de su importe.

- Variaciones patrimoniales: Este ítem es para justificar los incrementos o disminuciones de tu patrimonio. Esta tarjeta incluye a las donaciones, herencias, etc.

8) Hacé clic en “Declarar” dentro de la tarjeta de “Rentas” y dentro de “Rentas de fuente argentina” seleccioná nuevamente “Declarar”.

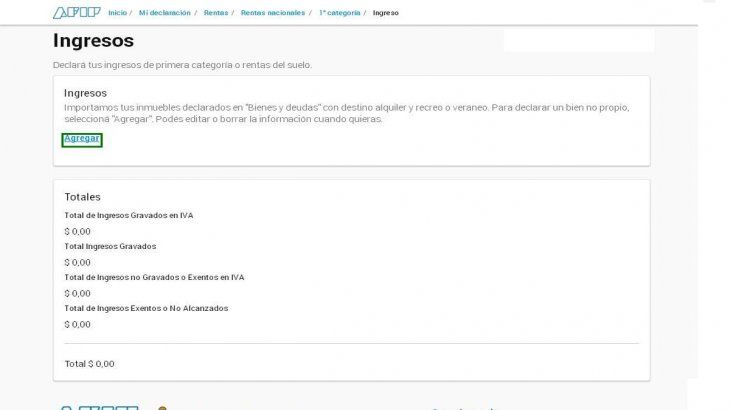

9) Primera categoría

Aquí tendrás que declarar los ingresos obtenidos por tus inmuebles con destino a alquiler y/o recreo – veraneo. Tené en cuenta que importaremos los inmuebles que hayas declarado con ese fin en “Bienes y deudas”. Por ello te recomendamos que, previamente, te encargues de incorporar en la mencionada tarjeta todas las novedades de tus inmuebles.

Para declarar un bien no propio, seleccioná “Agregar”.

AFIP

10) Dentro de la pantalla de carga, informá los datos solicitados. Cuando finalices presioná “Aceptar”.

11) Segunda categoría

Lo que generalmente es llamado Renta de Capital. Engloba todo lo que te genera intereses: ganancias provenientes de acciones, cuotas, participaciones sociales, títulos, bonos y demás valores en el país, así como a instrumentos y/o contratos derivados -a excepción de las operaciones de cobertura- y otros.

AFIP

12) Acciones, cuotas y participaciones sociales, títulos, bonos y demás valores

Al presionar “Declarar” se desplegará una pantalla. Podrás declarar tus ingresos, las deducciones y desgravaciones.

13) En “Ingresos” informá los importes. Cuando finalices presioná en Guardar.

14) En “Gastos y Deducciones” informá los que estén asociados a tus acciones, cuotas, participaciones sociales, títulos, bonos y demás valores. Cuando finalices, presioná “Guardar”.

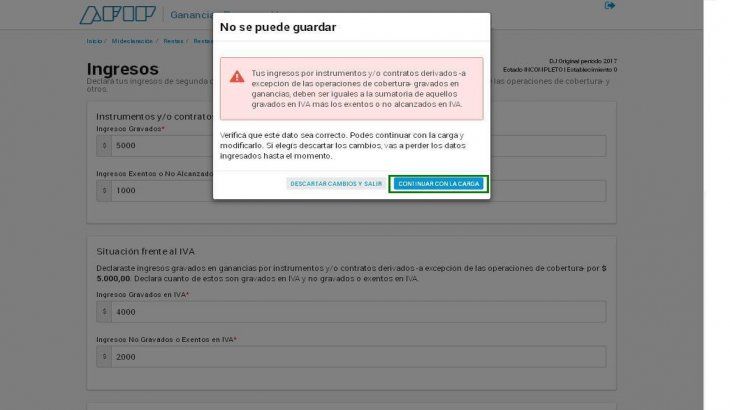

15) Instrumentos y/o contratos derivados y otros

Al presionar “Declarar” se desplegará una pantalla. Podrás declarar tus ingresos o las deducciones y desgravaciones.

16) En “Ingresos” informá los importes. Cuando finalices presioná en “Guardar”.

17) Tené en cuenta que los ingresos gravados y exentos deberán coincidir en ambos casilleros para poder continuar con la carga. En caso contrario, el sistema desplegará el siguiente mensaje de error.

AFIP

18) En “Gastos y Deducciones” informá los que estén asociados a tus acciones, cuotas, participaciones sociales, títulos, bonos y demás valores. Cuando finalices, presioná “Guardar”.

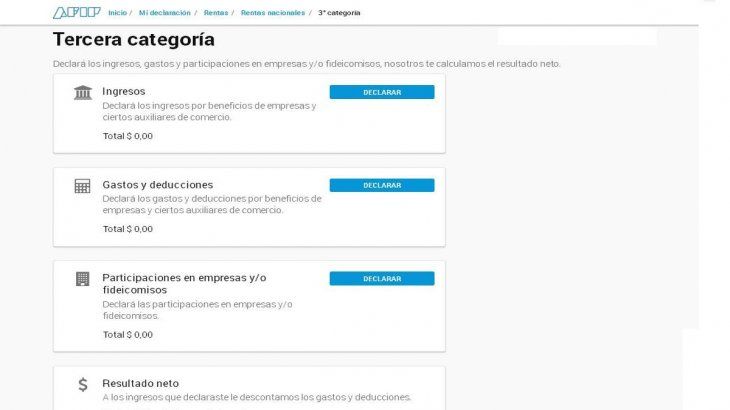

19) Tercera categoría

Son las rentas por participación en empresas y/o fideicomisos.

AFIP

20) En “Ingresos” informá los importes. Cuando finalices presioná en “Guardar”.

21) Tené en cuenta que los ingresos informados deberán coincidir con los que clasifiques como gravados y/o exentos para poder continuar con la carga.

22) En “Gastos y deducciones” declará los gastos y deducciones por beneficios de empresas y ciertos auxiliares de comercio. Cuando finalices, presioná “Guardar”.

23) En “Participaciones en empresas y/o fideicomisos” deberás presionar “Agregar” para cargar los detalles de las empresas en las que tenés participaciones.

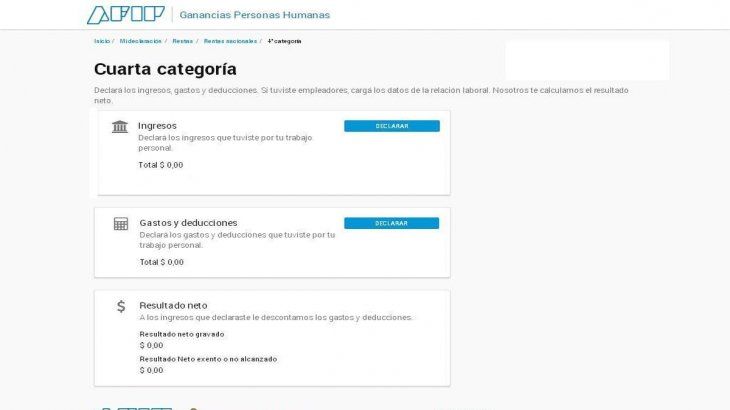

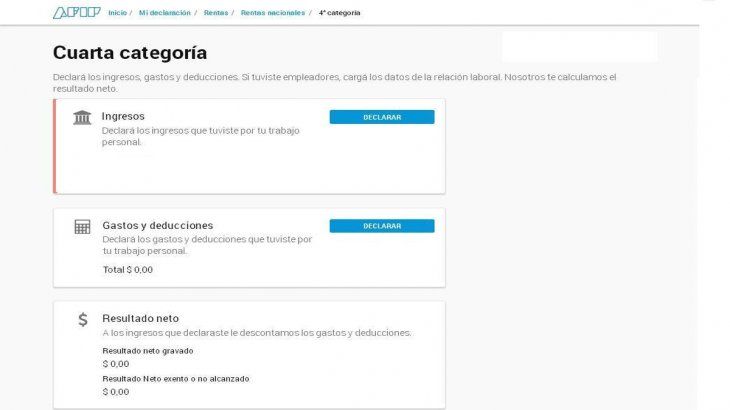

24) Cuarta categoría

Son las ganancias relacionadas al trabajo profesional, relación de dependencia, jubilados y otras rentas.

Posiciónate en la tarjeta “Ingresos” y hacé clic en “Declarar”.

AFIP

25) Dentro de “Ingresos” el paso a realizar dependerá de las rentas que vayas a informar:

- Los empleados en relación de dependencia, tendrán que informar o completar los datos del empleador antes de informar sus ingresos de cuarta categoría.

- Los autónomos tendrán que ingresar directamente a la opción “Ingresos de autónomos”.

26) Autónomos

En “Ingresos autónomos” informá los montos de ingresos en los conceptos que correspondan. Cuando finalices presioná “Guardar”.

27) Empleados en relación de dependencia

Empleadores

Posiciónate en la tarjeta “Empleadores” y presioná “Declarar”. Visualizarás una grilla con los empleadores que ya habías informado en otras declaraciones juradas. Para confirmar los datos entrá en “Completar”. En caso de que, este ciudadano, no sea más tu empleador presioná “Rechazar” e informá el nuevo haciendo clic en “Agregar”.

28) Cuando vayas a confirmar los datos de tu empleador, encontrarás que los únicos datos modificables son las fechas de inicio y cese de relación laboral. Si los datos son correctos, presioná “Aceptar”.

29) Si algún dato es incorrecto, podrás presionar “Cancelar” y luego “Rechazar” para poder realizar la carga manual de tu empleador.

30) Ingresos de relación de dependencia

Aquí tendrás que informar los montos de ingresos en los conceptos que correspondan. Cuando finalices presioná “Guardar”.

31) Tené en cuenta que para permitirte guardar los datos, el sistema requerirá que los ingresos informados coincidan con los que clasifiques como gravados y/o exentos para poder continuar con la carga.

32) En “Gastos y deducciones” declará los gastos y deducciones. Cuando finalices, presioná “Guardar”.

IMPORTANTE: No es esta la opción para cargar las deducciones generales ni las personales. Dicho de otro modo, en esta opción no deberán figurar las deducciones que generalmente cargás en SiRADIG.

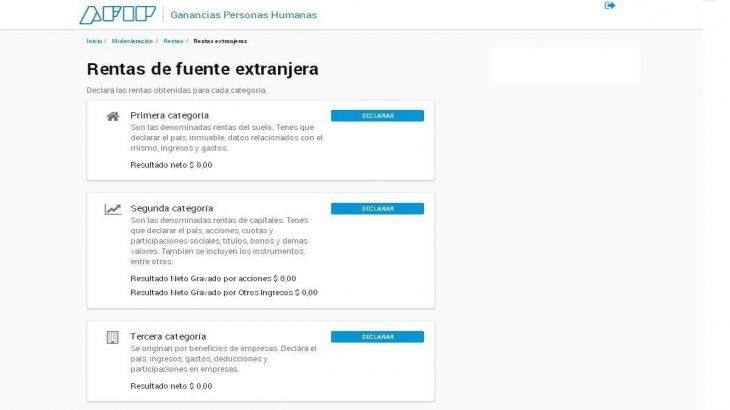

33) Una vez informadas todas las rentas de fuente argentina, tendrás que informar las de fuente extranjera. Estas rentas, al igual que las de fuente argentina, están divididas por las categorías establecidas por la Ley del Impuesto a las Ganancias.

AFIP

34) Primera categoría

En “Ingresos y gastos” presioná “Agregar”. Seleccioná el país, hacé clic en “Agregar” e informá los datos solicitados por el sistema. Cuando finalices, presioná “Aceptar”.

35) Segunda categoría

Para declarar Acciones, cuotas y participaciones sociales, títulos, bonos y demás valores hacé clic en “Declarar”, luego en “Agregar” e informá los ingresos y gastos. Cuando finalices, presioná “Aceptar”.

36) Para declarar Otros ingresos excepto acciones, cuotas y participaciones sociales, títulos, bonos y demás valores hace clic en “Declarar”, luego presioná “Agregar”. Allí indicá el país, declará tus ingresos y gastos. Cuando finalices presioná “Aceptar”.

37) Tercera categoría

Para declarar los ingresos, participaciones en empresas, gastos y deducciones hacé clic en “Declarar”, luego en “Agregar” y cargá los datos solicitados.

38) Cuarta categoría

Para cargar los ingresos, gastos y deducciones, presioná “Declarar”, luego agregá e ingresalos. Cuando finalices presioná “Aceptar”.

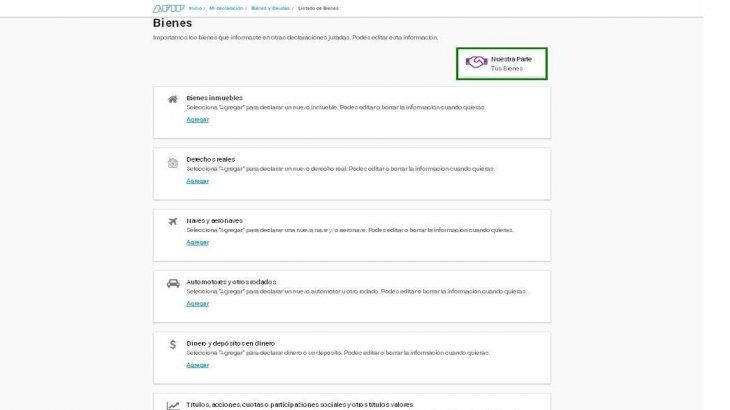

39) Ya cargaste todas tus rentas, ingresá a “Bienes y Deudas” para ingresarlos a tu declaración

Bienes

Figurarán los bienes ya declarados en declaraciones anteriores. Si querés declarar nuevos bienes, hacé clic en “Bienes”. Visualizarás el ícono de Nuestra Parte para que puedas ingresar al servicio y ver los datos que tenemos registrados en nuestras bases. Además figuran las diferentes categorías de bienes. Hacé clic en “Agregar” y completá la información que te solicite el sistema.

AFIP

40) Deudas

Para cargar una deuda hacé clic en “Deudas”, luego en agregar y completá los datos solicitados por el sistema.

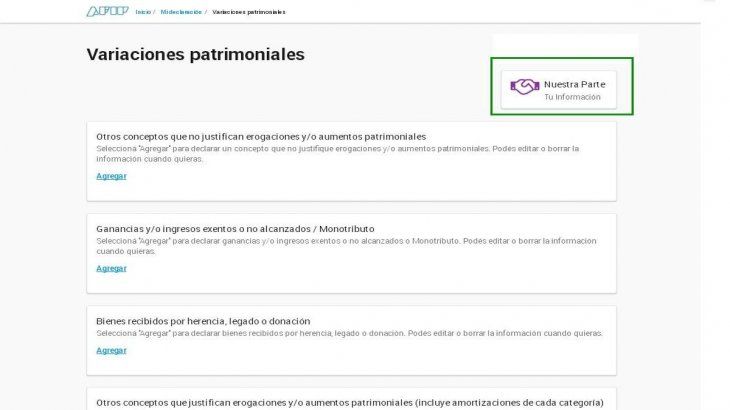

41) Variaciones Patrimoniales

Para declarar los incrementos y disminuciones en tu patrimonio hacé clic en “Declarar”. Visualizarás nuevamente el ícono de Nuestra Parte para consultarlo si lo necesitás. Además estarán las tarjetas de los diferentes ítems que podés declarar, como las herencias, por ejemplo. Hacé clic en “Agregar” indicá el concepto y el importe.

AFIP

42) Determinación del impuesto

Aquí se definirá según la ganancia obtenida y la alícuota del impuesto, cuánto vas a pagar. Es el apartado para cargar las deducciones generales (de fuente argentina o extranjera) y/o personales para que la determinación sea menor.

43) Deducciones Generales: Fuente Argentina

Son las deducciones generales de fuente argentina, incluido el aporte a instituciones de capital emprendedor. Para algunos conceptos deberás hacer clic en “Agregar” debido a que el sistema solicitará mayor información.

44) Deducciones Generales: Fuente extranjera

Declará las deducciones generales y aportes a instituciones de capital emprendedor. Cuando termines, presioná “Guardar”.

45) Deducciones Personales

Incluye al mínimo no imponible y a las cargas de familia. Para informar una carga de familia, hace clic en “Agregar” y cargá los datos solicitados por el sistema.

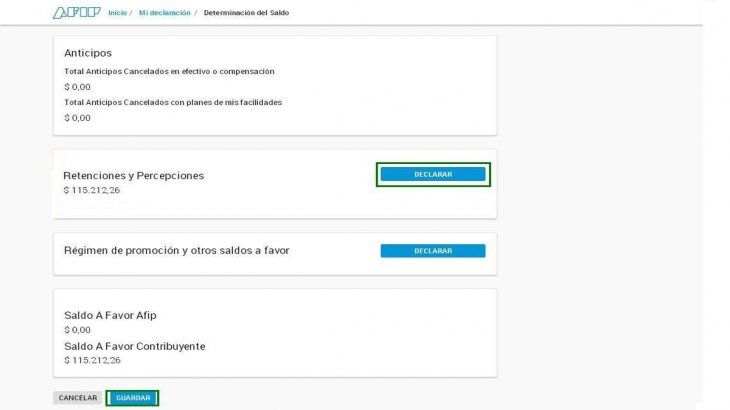

46) Determinación de saldo

Finalmente llegaste a la determinación del saldo. En esta opción podés ingresar las retenciones que te realizaron, como por ejemplo, lo retenido por tu empleador durante el año en el recibo de sueldo. Otra cosa muy común son los anticipos. Si durante el año fuiste pagando anticipos, se deberán cargar acá.

Todo esto va a disminuir el impuesto determinado anteriormente y va a dar un número final. Si el resultado es a favor del organismo, es lo que tenés que pagar. Si el resultado es “0”, tu declaración tendrá el carácter de informativa y no tendrás que ingresar ningún impuesto.

AFIP

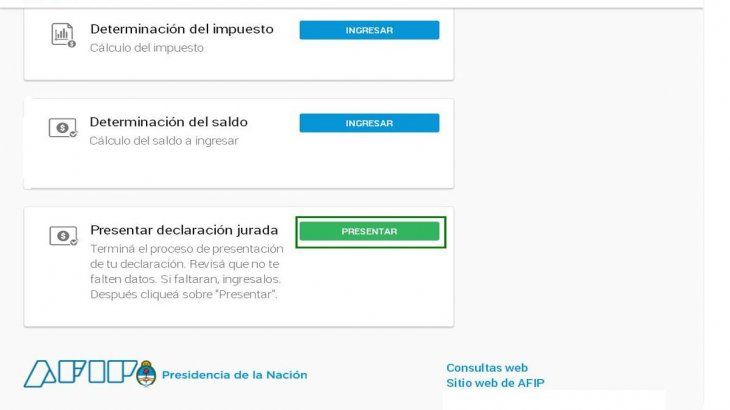

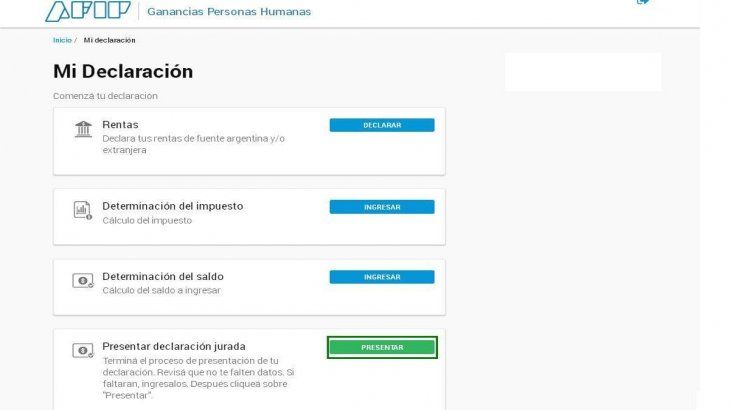

47) Por último, luego de chequear toda la información, dirigite a “Presentar declaración jurada” y finalizá el procedimiento haciendo clic en “Presentar”.

AFIP

Declaración jurada del “Régimen Simplificado” de Ganancias

¿Quiénes deben presentarla?

Quienes obtengan ingresos brutos anuales iguales o superiores a $ 1.500.000 en el año 2018 y siguientes por las siguientes actividades:

• Cargos públicos nacionales, provinciales, municipales y de CABA, incluidos los cargos electivos de los Poderes Ejecutivos y Legislativos.

• Trabajo en relación de dependencia

• Jubilación

• Pensión

• Retiros o subsidios en cuanto tengan su origen sea el trabajo personal y en la medida que hayan estado sujeto al pago del impuesto

• Trabajo personal de socios de sociedades cooperativas de trabajo

• Monotributo

• Las actividades alcanzadas por el Impuesto Cedular

• Actividades exentas, no alcanzadas o no computables en el impuesto a las ganancias

RECORDATORIO: Domicilio Fiscal Electrónico

Es un domicilio virtual, gratis y seguro. Es obligatorio que lo constituyas: sólo tenés que ingresar con tu clave fiscal al servicio Domicilio Fiscal Electrónico y cargar una dirección de correo electrónico y un número de teléfono celular. La adhesión tenés que realizarla desde el servicio Domicilio Fiscal Electrónico, no desde Sistema Registral.

GUÍA PASO A PASO

1) Ingresá con tu CUIT/CUIL/CDI y tu clave fiscal.

2) Buscá el servicio “Ganancias Web – Personas Humanas” dentro de la solapa Mis servicios.

3) Dentro del servicio en la tarjeta “Declaración Jurada” presioná “Declarar”

AFIP

4) Una vez dentro del servicio, visualizarás las siguientes opciones:

- Mi declaración jurada: podrás realizar la determinación y liquidación del impuesto

- Mi próximo vencimiento: registrará el vencimiento de tu declaración jurada

- Mis declaraciones juradas anteriores: podrás visualizar las declaraciones presentadas en períodos anteriores

- Nuestra parte: te mostraremos los datos que conocemos de vos

Para confeccionar tu declaración jurada, posiciónate en la tarjeta “Mi declaración jurada” y hacé clic en “Comenzar”.

5) Seleccioná el período por el cual vas a generar la declaración jurada.

6) Mi Declaración

Al hacer clic en “Mi declaración” deberás seleccionar qué tipo de declaración jurada vas a generar. Seleccioná “Régimen Simplificado” para confeccionar la declaración jurada de carácter informativa.

Esta declaración, es aquella en la que determinados sujetos informan un conjunto de datos referidos a su patrimonio o ingresos. No arroja saldo a pagar y la obligación a presentarla se origina en el sobrepaso de un monto determinado por el fisco.

7) Hacé clic en “Declarar” dentro de la tarjeta de “Rentas”. Seleccioná en “Rentas de fuente argentina” nuevamente “Declarar”.

8) Cuarta categoría

Son las ganancias relacionadas al trabajo profesional, relación de dependencia, jubilados y otras rentas.

Posicionate en la tarjeta “Ingresos” y hace clic en “Declarar”.

AFIP

9) Dentro de ingresos, los empleados en relación de dependencia, tendrán que informar o completar los datos del empleador antes de informar sus ingresos.

10) Empleadores

Posicionate en la tarjeta “Empleadores” y presioná “Declarar”. Visualizarás una grilla con los empleadores que ya habías informado en otras declaraciones juradas. Para confirmar los datos entrá en “Completar”.

AFIP

11) Ingresos de relación de dependencia

Aquí tendrás que informar los montos de ingresos en los conceptos que correspondan. Cuando finalices presioná “Guardar”.

12) Gastos y Deducciones

Una vez informadas todas las rentas de cuarta categorías tendrás que informar, de corresponder, los gastos y deducciones por la actividad. Hacé clic en “Declarar” dentro de la tarjeta “Gastos y deducciones”. Cuando finalices la carga presioná “Guardar”.

13) Determinación del impuesto

Aquí se definirá según la ganancia obtenida, la alícuota del impuesto y cuál es el monto del impuesto que vas a pagar. Es, también, el apartado para cargar las deducciones generales y/o personales para que la determinación sea menor.

Hacé clic en “declarar” dentro de la tarjeta “Deducciones”.

14) Deducciones generales

Las deducciones generales son los importes en concepto de:

• Aportes para fondos de jubilaciones, retiros, pensiones o subsidios, Descuentos con destino a obras sociales.

• Cuotas o abonos a instituciones que presten cobertura médico asistencial.

• Primas de seguros para el caso de muerte.

• Gastos de sepelio del contribuyente o de personas a su cargo.

• Para el caso de corredores y viajantes de comercio: los gastos estimativos de movilidad, viáticos y representación, amortización impositiva del rodado y, en su caso, los intereses por deudas relativas a la adquisición del mismo.

• Donaciones a los fiscos nacional, provinciales y municipales y a las instituciones alcanzadas en los incisos e) y f) del Artículo 20 de la ley del Impuesto a las Ganancias.

• Alquileres de inmuebles destinados a casa habitación.

• Descuentos obligatorios establecidos por leyes nacionales, provinciales o municipales.

• Intereses correspondientes a créditos hipotecarios.

• Aportes al capital social o al fondo de riesgo efectuados por los socios protectores de sociedades de garantía recíproca.

• Importes abonados al Personal de Casas Particulares.

• Aportes efectuados a Cajas Complementarias de Previsión, Fondos Compensadores de Previsión o similares, creados por leyes nacionales, provinciales o municipales.

• Gastos de movilidad, viáticos y otras compensaciones análogas abonados por el empleador.

15) Deducciones personales

Las deducciones personales son los importes en concepto de ganancia mínima no imponible, cargas de familia y deducción especiales.

Para informar datos de “Cargas de familia”, hacé clic en “Agregar”.

16) Determinación de saldo

En esta opción podés ingresar las retenciones que te realizaron. Otra cosa muy común es la carga del impuesto sobre los créditos y débitos.

Todo esto va a disminuir el impuesto determinado anteriormente y va a dar un número final. Dicho número deberá ser “0” para que tu declaración tenga el carácter de informativa y no tengas que ingresar ningún impuesto.

Para cargar las retenciones y/o percepciones, hacé clic en “Declarar” dentro de la tarjeta “Retenciones y Percepciones”. Allí aparecarán aquellas que figuran en la base de datos del organismo, sin embargo, podrás informar nuevas haciendo clic en “Agregar”, modificar las que allí figuran presionando el lápiz o eliminarlas seleccionando el cesto de basura.

17) Por último, luego de chequear toda la información, dirigite a “Presentar declaración jurada” y finalizá el procedimiento haciendo clic en “Presentar”.

Fuente: ambito.com