La inflación de julio termina entre 7,5% y 8%, por lo que acumulará 45% desde enero y casi 70% en los últimos 12 meses. Los datos preliminares del Instituto Nacional de Estadística y Censos (Indec) marcaban 6,5% a nivel general para este mes y del 8% en la inflación núcleo -aquella no afectada por fenómenos estacionales y flexibilización de los precios regulados-.

Se trata del índice mensual más alto del año luego del 6,7% registrado en marzo y también el mayor desde 1991, cuando se puso en marcha el plan de convertibilidad, que eliminó la inflación por 10 años.

La evolución de la inflación en julio Fuente: C&T

La evolución de la inflación en julio Fuente: C&T

Hasta ahora, el relevamiento de expectativas del mercado (REM) que publica el Banco Central registró entre las consultoras una inflación del 76% a fin de este año, pero la mayoría de los analistas prevé que llegue al 90% entre diciembre de 2022 e igual mes del año previo. Otros economistas, como el ex presidente del Banco Central Guido Sandleris, creen que esa cifra se ubicará en los tres dígitos a fin de este año o principios del próximo.

Algunos economistas que la tasa de inflación se ubicará en los tres dígitos a fin de este año o principios del próximo

Tras el 5,3% informado por el Indec para junio, cuando ascendió a 64% para los últimos 12 meses, para los economistas del sector privado las chances del Gobierno de lograr el ajuste fiscal del 8% del gasto real en el segundo semestre del año -comprometido con el Fondo Monetario Internacional (FMI)-, reflejarán sus posibilidades de contener las presiones al alza; el primer semestre, con una devaluación lenta del peso, medida por la variación del tipo de cambio oficial y sin suba de tarifas, ya fue muy complejo por el déficit fiscal superior al equivalente a 4% del PBI y la fuerte emisión monetaria.

En las primeras tres semanas de julio la consultora Eco Go que dirige la economista Marina Dal Poggetto proyectaba para todo el mes una tasa de 6,5%, pero se estima que se aceleró en los siguientes siete días.

Aunque la emisión monetaria generada en la pandemia y la invasión rusa a Ucrania alimentaron la suba de precios a nivel global a niveles sin precedentes desde hace cuatro décadas, en algunas naciones ciertos problemas endógenos aceleraron más este fenómeno regresivo para la sociedad, como el caso argentino.

En algunas naciones ciertos problemas endógenos aceleraron más este fenómeno regresivo para la sociedad, como el caso argentino

La Argentina ocupó el séptimo lugar luego de transcurridos seis meses del 2022, con el 64% acumulado en el último año, luego del Líbano con 211%, Sudan 199%, Venezuela 170%, Siria 139%, Zimbabue 131 y Turquía 78 por ciento. De este modo, superó la suba de precios de varios países africanos: Etiopia 34,5%, Angola 23,9%, Sierra Leona 17,3%, Nigeria 16,1% y Zambia 15,7 por ciento.

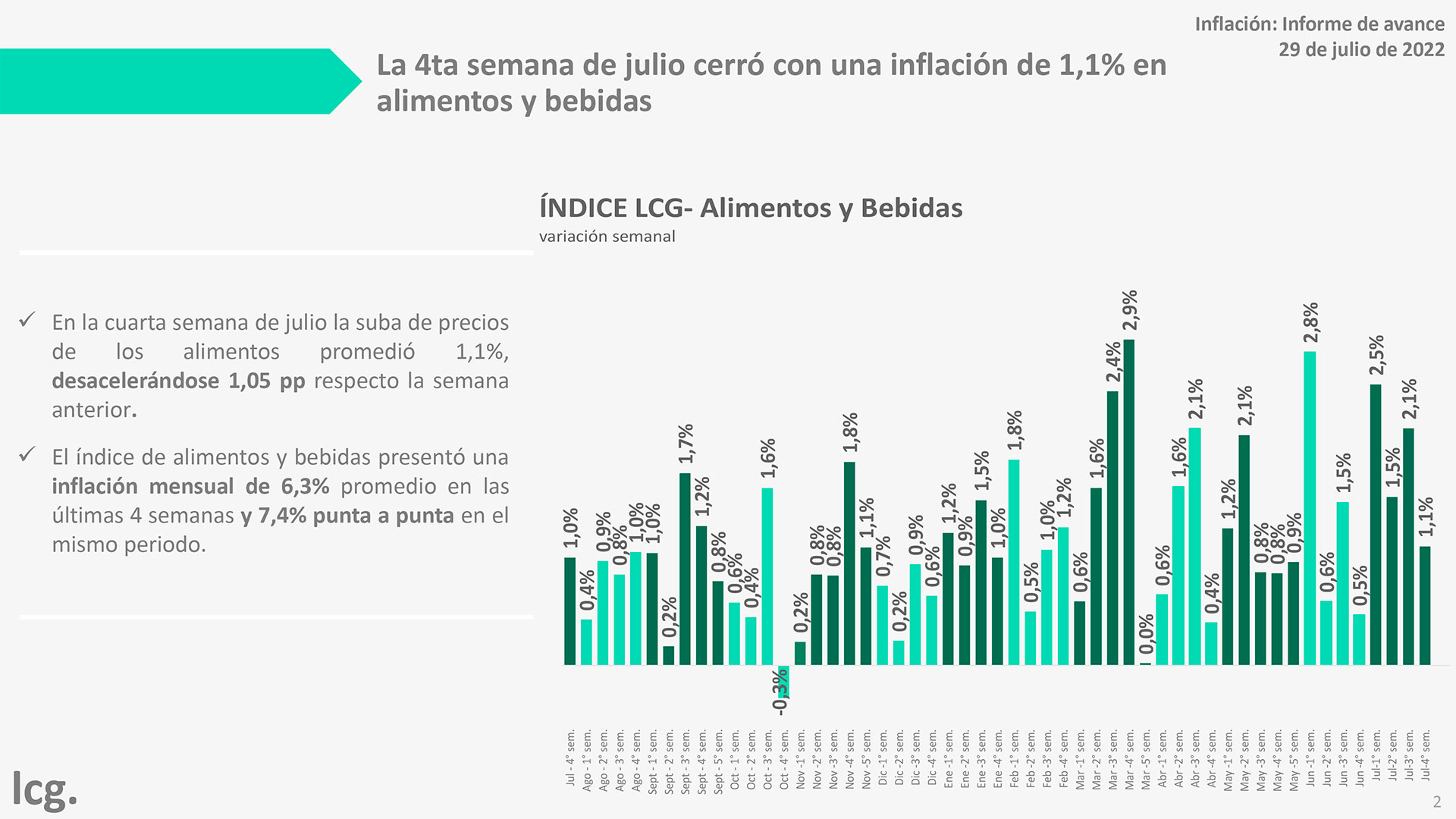

Evolución de los precios de alimentos y bebidas Fuente: LCG

Evolución de los precios de alimentos y bebidas Fuente: LCG

Entre los países del G7, Estados Unidos alcanzó un récord de 9,1% anual en junio –su nivel más alto desde 1981-, Gran Bretaña también 9,1%; Italia 8%; Alemania 7,6% Canadá 7,7%; Francia 5,8% y Japón 2,5%. En Asia, Sri Lanka, azotada por un severo conflicto socioeconómico y político, llegó al 45,3%. El ranking mundial lo sigue liderando El Líbano con 211%, Sudán 199% y Venezuela 170 por ciento.

En América latina, salvo por Venezuela,que dejó atrás su cuadro de hiperinflación pero que mantiene una tasa de tres dígitos en términos anuales, los principales países de la región registraron una suba promedio del 0,7% el mes pasado. Luego de la Argentina en junio quedó Perú con 1,1%, que acumuló 4,6% en el semestre y 8,8% en el último año.

La inflación semanal en alimentos y bebidas Fuente: ECO GO

La inflación semanal en alimentos y bebidas Fuente: ECO GO

Las proyecciones privadas

La Fundación de Investigaciones Económicas Latinoamericanas (FIEL) estimó una suba del 8,5% para julio y del 98% para fin de año, dijo a Infobae la economista Cynthia Moskovits.

Camilo Tiscornia, socio de C&T, dijo que “julio termina entre 7% y 8% y el año en 90% si no hay sobresaltos. Pero no se puede dar por sentado si se complica la situación y tienen que devaluar, es decir, si pueden seguir moviendo el dólar a cerca de 5% por mes y un poco más hacia el verano”.

Martín Rapetti de Equilibra explicó a este medio que prevé un 90% para el año y Santiago Manoukian dijo que Ecolatina estima una cifra similar y un 7,5% para este mes.

En tanto, ECO GO de Marina Dal Poggetto prevé una suba del 6,5% mensual y del 8,1% de la inflación núcleo sin carnes.

Por su parte, el estudio Ferreres estimó un 8% en julio y 86% para todo el año, según explicó Fausto Spotorno.

A su vez, PxQ de Emmanuel Álvarez Agis calculó en términos preliminares 6,5% para julio y en torno del 84% para 2022.

Cabe recordar que la última cifra oficial del Gobierno es la que acordó hace un mes con el Fondo Monetario Internacional (FMI) en torno del 62%, una proyección que ya parece demasiado rancia.

Fuente: infoabe economico