Una resolución del titular de la Inspección General de Justicia, Ricardo Nissen, volvió a restringir el objeto social: para las sociedades que se constituyan de ahora en más, deberá ser único.

Se permiten “actividades conexas” al objeto, pero si la IGJ considera que el capital inicial es insuficiente, podrán exigir uno mayor. Las SAS, por estatuto, tienen objeto múltiple. ¿El funcionario logrará por esta vía impedir su constitución de ahora en más?

Otra pregunta que sigue resonando es si la sociedades pueden mudar su domicilio a otra provincia en medio de esta embestida, y la respuesta es que depende del momento de su constitución en que se encuentre cómo deberá ser ese trámite.

La Resolución 5/2020 de la IGJ, publicada este miércoles en el Boletín Oficial trata del objeto social que, de ahora en más, deberá ser único. En otro orden. restablece la facultad del organismo de evaluar la adecuación entre dicho objeto y el capital social.

“La norma derogó una resolución de 2016, reestableciendo lo dictaminado originalmente por el titular de la IGJ, Ricardo Nissen, en 2005, e incorporados luego en las “Normas de IGJ” de 2015, recuerda a iProUP el escribano Adrián Comas.

Además, señala que la entidad “vuelve a interpretar que el objeto social debe ser preciso, determinado, y también único. Establece que debe ser expuesto mediante la descripción concreta y específica de las actividades que contribuirán a su efectiva consecución”.

Añade que la normativa solo admite la inclusión de “otras actividades” únicamente si son “conexas, accesorias, y/o complementarias” de las anteriores.

Nissen estableció expresamente que no se admitirán constituciones con “objetos múltiples”. También advirtió que “el conjunto de las actividades” deben guardar una “razonable relación con el capital social”.

La IGJ exigirá un capital social “superior” al mínimo para las sociedades anónimas (que actualmente es de $100.000, aunque se espera que Nissen lo eleve próximamente), y de $33.750 para las SAS, ya que se mide en módulos del salario mínimo vital y móvil, si advierte que por las actividades del objeto social, resulta “manifiestamente inadecuado”.

Comas hace notar que el objeto múltiple se establece expresamente en el estatuto modelo de las Sociedades por Acciones Simplificadas (SAS).

Por lo tanto, podría la IGJ en las inscripciones en el Registro Público a su cargo, de nuevas constituciones de SA, SRL, o SAS, “observar” el objeto social por considerarlo múltiple o el capital social por considerarlo “manifiestamente inadecuado”, puntualiza Comas.

Una resolución anunciada

El profesional recuerda que, años atrás, “para evitar vistas de la IGJ” existían “instructivos” de una Comisión de Seguimiento de Aplicación de Criterios Uniformes (Csacu), formada por la Inspección General de Justicia y los Colegios Profesionales de escribanos, abogados, y contadores. Las cosas volverían a ponerse igual de complicadas”.Como había ya circulado en los ámbitos societarios especializados en estos temas, la IGJ bajo la dirección de Nissen, “volvería a tratar temas del control de legalidad que habían sido modificados o atenuados en los últimos años”, comenta Comas, y agrega que el tema del objeto social es un paso en ese sentido.

“Al intervenir en el acto de constitución de una sociedad, la IGJ se reserva la posibilidad de requerir un capital superior al pactado, en función del objeto acordado por los socios”, precisa Juan Pablo Bove, del estudio Tavarone, Rovelli, Salim & Miani.

“Si bien se entiende el espíritu de la norma, ese requerimiento no necesariamente se condice con la realidad de las empresas que inyectan capital progresivamente contra las necesidades reales del giro de cada negocio, lo cual es especialmente relevante en un contexto inflacionario como el actual”, añade Bove.

Asimismo, subraya que “existen diversos canales de fondeo para las compañias que no necesariamente implican capital propio de los inversores”.

Ante la pregunta sobre si las empresas pueden acotar el objeto para contarrestar el pedido de mayor capital, Bove sostiene que técnicamente sí mediante un acto complementario que modifique el objeto social.

No obstante, pareciera que con un objeto social principal único sólo podrían reducirse las actividades conexas y que habrá que determinar en cada caso si la exigencia de mayor capital viene dada por éstas . Ese, de todos modos, es el caso de una firma en proceso de constitución. Para las empresas ya constituidas, Bove indica que la Resolución 5/2020 no se aplicaría, porque la norma habla de capital inicial.

Sobre las SAS, el experto señala que la resolución no hace diferencias entre tipos de sociedades, por lo que quedan alcanzadas por el objeto único, a pesar de que el contrato social modelo viene con objeto múltiple.

Respecto a la posibilidad de mudar el domicilio a una provincia en estos momentos, la respuesta es que si se inició un trámite de constitución en la IGJ, hay que terminarlo en esa entidad en los términos que exija. La única alternativa sería hacerlo mediante un instrumento complementario y llevarlo a otra jurisdicción, como Córdoba o Mendoza.

“No comparto el criterio de Nissen, porque creo que ‘preciso y determinado’ -que es lo que pide la ley para el objeto-, quiere significar que al leer el objeto social quede claro a qué se quiere dedicar la sociedad, y eso puede pasar con una o varias actividades”, enfatiza Fiorani, pero reconoce que “está dentro de sus facultades disponer que ese va a ser el lente de la IGJ”. El abogado Carlos Fiorani explica el concepto de conexidad: si la actividad principal fuera la construcción de edificios, se podrían incorporar actividades de diseño o arquitectura, o incluso servicios financieros destinados a la compra de inmuebles.

Con respecto al capital social, otro criterio de Nissen es que debe ser adecuado a las tareas que pretende realizar. “Desde lo jurídico, la discusión está en la discrecionalidad que le da a la IGJ a ese concepto y la falta de parámetros sobre qué quiere decir adecuado en cada caso”, indica Fiorani.

“Desde lo económico y productivo, este criterio no comprende que un emprendimiento en sus orígenes puede tener un fin ambicioso y un inicio con escasez de recursos. ¿Qué capital se le pediría a Amazon, Google o Facebook al comienzo si el criterio fuera la actividad a la que querían dedicarse? ¿Habrían nacido bajo estas reglas?”, se pregunta.

Más obstáculos

Para las SAS por venir, las dos posturas representan obstáculos. Uno, propio de las SAS y práctico, es que su estatuto modelo contempla pluralidad de actividades en el objeto social. Debería esperarse una modificación a dicho estatuto y, hasta tanto eso no suceda, una imposibilidad de constituir una SAS”, precisa Fiorani.

“Si no hay norma expresa que suspenda la constitución de las SAS hasta que se modifique el estatuto modelo, y no se dicta en los próximos días, creo que lo que va a pasar es una imposibilidad de hecho, sin que puedan presentarse o avanzar en los trámites”, puntualiza el especialista.

Respecto de las SAS ya constituidas, Fiorani considera que la IGJ no puede aplicar modificaciones de forma retroactiva a las ya constituidas sobre su objeto social o sobre su capital social de inicio.

Es posible es que, si alguna SAS tiene que hacer una modificación de estatuto luego de la vigencia de esta RG 5/2020, la IGJ aproveche ese trámite para impulsar una modificación de objeto, coinciden Bobe y Fiorani. “Si bien podría discutirse judicialmente el tema, a veces no resulta ni práctico ni económico hacerlo”, reconoce Fiorani.Tomando la experiencia de la gestión anterior de Nissen, Fiorani recuerda que se produjo una coexistencia entre sociedades de múltiple objeto preexistentes y las de objeto único constituidas luego de la RG 7/2015.

Con relación al capital social de las SAS ya constituidas, además de la restricción de no aplicar de forma retroactiva esta postura, existe el hecho concreto que si ya está operando “no hay mejor prueba sobre la adecuación del capital social que la propia vida y operación vigente de la SAS”, remarca Fiorani, por lo que cualquier intento de control ex post de la IGJ debería fracasar en la Justicia.

“Desde lo jurídico no debería afectarse la operación de las ya constituidas por la sanción de esta norma y, si se intentara, generaría una importante judicialización del tema”, dice.

Por su parte, José María Allonca y Francisco Alvarez, del estudio Allonca, precisan que la resolución no se encuentra en vigente y tampoco establece fecha de vigencia expresa. Por lo cual, se aplica el Código Civil y Comercial de la Nación, y adquirirá vigor después del octavo día de su publicación.

¿Las SAS normadas por una resolución no derogada y no alcanzadas por los cambios?

Allonca y Alvarez sostienen que, hoy en día, las SAS son las únicas que tienen permitido un objeto plural sin necesidad que las actividades guarden conexión entre sí, y bajo ninguna circunstancia se podrá exigir un capital superior al mínimo establecido por la Ley de Apoyo al Capital Emprendedor.

Las SAS se rigen por una resolución” de IGJ especial, no derogada, por lo que “todo pareciera indicar que las SAS, por ahora, están a salvo de esta nueva normativa”, consideran Allonca y Alvarez.

“Llama la atención la contradicción existente entre muchos de los fundamentos de la Resolución, principalmente los referidos a la función de garantía del capital social para con los terceros, y la Ley de Solidaridad y Emergencia, toda vez que esta última dejó sin efecto normas sobre esta cuestión”, puntualizan los profesionales.

Y opinan que podría darse una judicialización, dado que por medio de una norma de jerarquía menor se intentan modificar los alcances establecidos por las leyes, al exigir por resolución de IGJ capitales sociales superiores a los de la Ley de Sociedades y la de Capital Emprendedor.

También critican que se desconocen cuáles podrían ser los supuestos por medio de los cuales IGJ podría exigir un capital mínimo superior al establecido por las leyes, “dejando a total arbitrio del funcionario público dicha cuestión.

Fuente: infobae.com

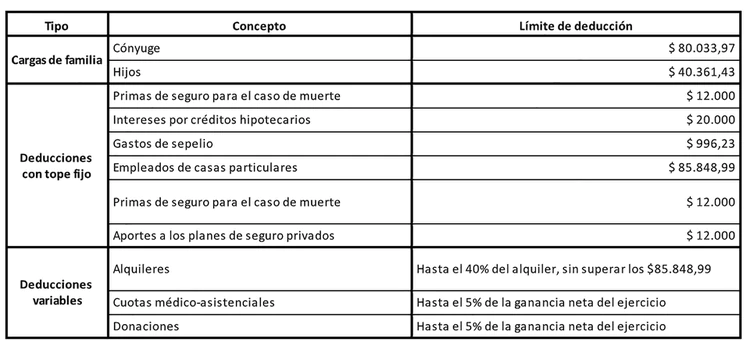

El monto de las deducciones en Ganancias

El monto de las deducciones en Ganancias La pantalla inicial del Siradig en la web de la AFIP

La pantalla inicial del Siradig en la web de la AFIP